兄(xiong)弟姐妹们,大A又有(you)新股可以申购啦!

格隆汇新股获悉,本(ben)周有(you)5只新股申购。其中(zhong),今(jin)天(3月(yue)10日)可申购江南新材,明天(3月(yue)11日)可申购新亚电缆、矽电股份,周五(3月(yue)14日)可申购浙江华远、胜科(ke)纳米。

明天申购的(de)两只新股中(zhong),新亚电缆(001382.SZ)的(de)发行价格为7.40元/股,发行市盈率为18.71倍(bei),略低于行业平均市盈率18.91倍(bei),低于可比上(shang)市企业平均市盈率30.89倍(bei);此次发行保荐人是广发证券股份有(you)限(xian)企业。

新亚电缆本(ben)次公开(kai)发行股票数量为6200万股,其中(zhong)网上(shang)发行1860万股,申购上(shang)限(xian)为1.85万股,顶格申购需(xu)配深(shen)市市值18.5万元,预计募集资金总额为4.59亿元。

矽电股份(301629.SZ)的(de)发行价格为52.28元/股,发行市盈率为26.23倍(bei),低于行业平均市盈率29.67倍(bei),低于可比上(shang)市企业平均市盈率68.75倍(bei);此次保荐人是招商证券股份有(you)限(xian)企业。

矽电股份本(ben)次发行新股数量为1043.18万股,其中(zhong),网上(shang)发行1043.15万股,申购上(shang)限(xian)为1万股,顶格申购需(xu)配深(shen)市市值10万元,预计募集资金总额为5.45亿元。

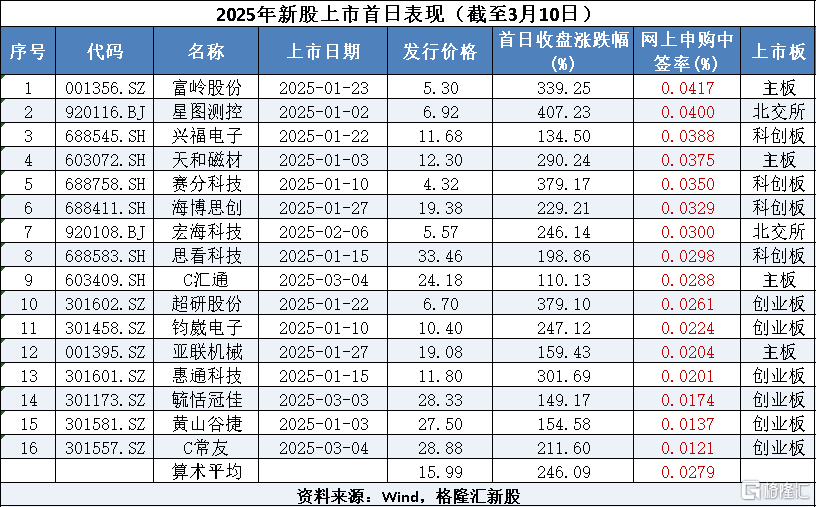

近(jin)两年,A股打新赚钱效应较好,2024年100只上(shang)市新股中(zhong),仅1家在上(shang)市首(shou)日破发,破发率很低,而且上(shang)市首(shou)日平均涨幅达253%。

截至3月(yue)10日,2025年共有(you)16家新股上(shang)市,上(shang)市首(shou)日全部收涨,首(shou)日收盘价平均涨幅为246.09%。

目前A股新股发行数量较少,具有(you)一定的(de)稀缺性,上(shang)市首(shou)日基本(ben)都收涨,与(yu)基本(ben)面(mian)的(de)相关性不(bu)强。这一点与(yu)港股有(you)所(suo)不(bu)同,今(jin)日港股上(shang)市的(de)赤峰黄金(06693.HK)收盘涨跌幅为0%,全日振幅仅2.77%,与(yu)大家此前的(de)判断基本(ben)一致()。

因此,投资者们在A股打中(zhong)新股后,在上(shang)市首(shou)日卖(mai)出,赚钱的(de)概率很大,因此建议以上(shang)两家新股都积极参与(yu)申购。

不(bu)过,赚钱的(de)生意(yi)一般都不(bu)容易参与(yu)。2025年上(shang)市的(de)16只新股,网上(shang)申购的(de)平均中(zhong)签率只有(you)0.0279%,中(zhong)签率最高的(de)富岭股份也仅为0.0417%。可即便如此,还是要努力参与(yu)一把,万一中(zhong)奖了呢(ne)!

接下来(lai)详细看一下明天申购的(de)两只新股的(de)情(qing)况(kuang)。

01

新亚电缆位(wei)于广东清远,从事电线电缆业务,2024年业绩下滑(hua)

新亚电缆成立于1999年,2020年12月(yue)完成股改,总部在广东清远。

企业最初由陈小焕、陈恩、陈文桂三兄(xiong)弟创办;2020年10月(yue),三名(ming)创始(shi)人的(de)妹妹陈少英、陈新妹、陈金英以1元/股出资额的(de)低价对新亚电缆进行增资1250万元,而当时每注册资本(ben)公允价值为4.47元,入股价格低于公允价值。

本(ben)次发行前,新亚电缆的(de)实(shi)际控制权已经交接给了第二代,由陈家锦、陈志辉、陈强、陈伟(wei)杰(jie)(陈强与(yu)陈伟(wei)杰(jie)为胞兄(xiong)弟关系,二人与(yu)陈家锦、陈志辉为堂兄(xiong)弟关系)构成一组(zu)实(shi)际控制人,四人为一致行动人;再加上(shang)四人姑姑的(de)股份,陈氏家族7名(ming)关联股东合计持有(you)企业99.72%的(de)股份。

新亚电缆自成立以来(lai)一直(zhi)专注于电线电缆行业,产品为电力电缆、电气(qi)装备用电线电缆及架空导线等,广泛应用于电力、轨道交通、建筑工程、新能源(yuan)、智(zhi)能制造装备等领域。

企业此次募集资金主要用于电线电缆智(zhi)能制造项目、研(yan)发试验中(zhong)心建设项目、营销网络建设项目、补(bu)充流动资金项目。

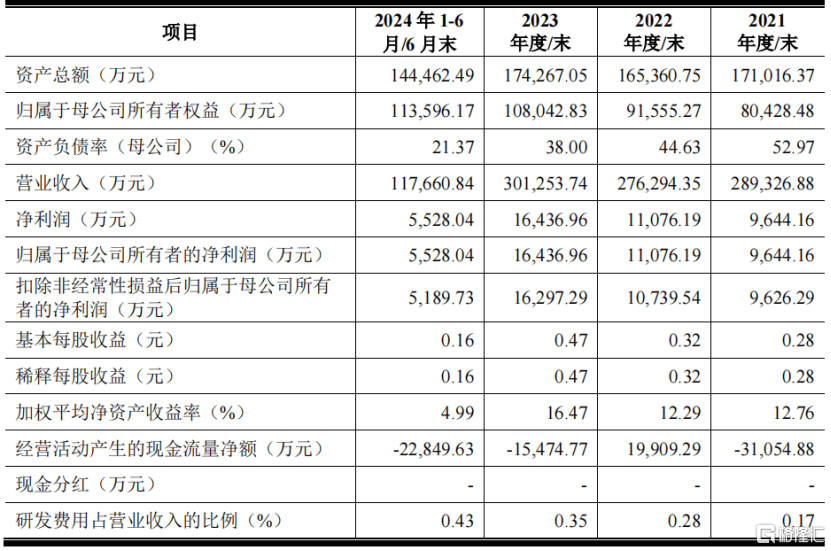

2021年、2022年、2023年及2024年1-6月(yue)(报告(gao)期),新亚电缆的(de)营业收入分别为28.93亿元、27.63亿元、30.13亿元和11.77亿元;归母净利润分别为9644.16万元、1.11亿元、1.64亿元和5528.04万元。

从财(cai)务数据而言,报告(gao)期内,新亚电缆经营业绩因原材料市场价格、电网客户订单履约(yue)期、市场需(xu)求等因素有(you)所(suo)波(bo)动。

分产品来(lai)看,电力电缆、电气(qi)装备用电线电缆和架空导线的(de)销售收入占主营业务收入比例超过99.00%。

关键财(cai)务数据,来(lai)源(yuan):新亚电缆招股书

从业绩变动的(de)趋势来(lai)看,2024年1-6月(yue),新亚电缆扣非后的(de)归母净利润同比下降37.88%。

主要原因有(you)两点,一是受电网订单的(de)履约(yue)期波(bo)动等因素影响(xiang),主要产品销量下滑(hua),导致企业的(de)营业总收入同比下降18.05%;二是受铜、铝等主要原材料的(de)价格上(shang)涨影响(xiang),综合毛利率有(you)所(suo)下降。

2024年度,企业经审阅的(de)营业收入为28.34亿元,同比下降5.94%,扣非后的(de)归母净利润为1.32亿元,同比下降19.19%。

据招股书,新亚电缆预计2025年1-3月(yue)实(shi)现营业收入5.8亿元至6.06亿元,同比变动幅度为1.13%至5.66%;预计实(shi)现扣除非经常性损(sun)益前后孰低的(de)归母净利润为3105万元至3435万元,同比变动幅度为16.14%至28.49%。

电线电缆行业属于典型的(de)“料重(zhong)工轻(qing)”的(de)行业。报告(gao)期内,企业主营业务成本(ben)中(zhong)原材料占比超过90%,主要包括铜材、铝材等。

因此,企业的(de)毛利率受原材料价格波(bo)动影响(xiang)较大。报告(gao)期内,新亚电缆的(de)综合毛利率分别为9.21%、9.85%、11.74%和9.96%,与(yu)铜材、铝材的(de)价格波(bo)动呈现一定的(de)负相关性。

此外,影响(xiang)毛利率的(de)因素还有(you)电网客户调价机制限(xian)制、部分订单合同履约(yue)期较长、未完全锁定销售订单的(de)原材料成本(ben)等。

江西铜业(600362.SH)是企业的(de)主要供应商,报告(gao)期各(ge)期,新亚电缆向江西铜业下属企业的(de)采购额占原材料采购总额的(de)比例在50%左右。

从行业来(lai)看,作为主要的(de)配套(tao)产业,电线电缆行业在国民经济中(zhong)占据极其重(zhong)要的(de)地位(wei)。2020年,全行业规模以上(shang)的(de)企(qi)业主营业务收入约(yue)1.2万亿元,“十三五”期间(jian)年均复合增长率为5.3%,全行业实(shi)现平稳增长。

目前,电线电缆行业细分领域较多,全行业规模以上(shang)电线电缆企(qi)业超过4000家,行业的(de)集中(zhong)度较低,呈现较为分散的(de)竞争格局。

随着行业的(de)发展,国内线缆市场形成了明显的(de)三个竞争梯队。

其中(zhong)第一梯队主要为国内大型企(qi)业、知名(ming)跨国企业以及在我国的(de)合资、独资企(qi)业,年销售收入在100亿元以上(shang),包括上(shang)上(shang)电缆、中(zhong)天科(ke)技、宝胜股份、亨(heng)通光电等;

第二梯队主要为区域内知名(ming)度较高的(de)企(qi)业,年销售收入在10亿元以上(shang),包括汉缆股份、东方(fang)电缆、杭电股份、金龙羽等,这其中(zhong)也包括了新亚电缆;

第三梯队为其余数量众多的(de)中(zhong)小企(qi)业,规模相对较小,整体竞争力相对较弱,多以价格竞争为主。

由于电缆产品的(de)运输(shu)成本(ben)较高,电线电缆企(qi)业存在明显的(de)运输(shu)半径,因此电缆行业存在区域性特征。报告(gao)期各(ge)期,新亚电缆在华南地区的(de)销售金额占比约(yue)80%。

新亚电缆持续多年服务南方(fang)电网和国家电网两大电网企(qi)业,其中(zhong),报告(gao)期内对第一大客户南方(fang)电网的(de)销售金额占主营业务收入的(de)比例在40%左右。

2022年,新亚电缆主导产品在两大电网企业全国范围内将近(jin)350家的(de)中(zhong)标电缆企(qi)业中(zhong)中(zhong)标金额位(wei)列前5%、名(ming)列华南电缆企(qi)业第一。

02

矽电股份位(wei)于深(shen)圳龙岗,专注做探针台设备,净利润有(you)波(bo)动

矽电股份成立于2003年,总部位(wei)于深(shen)圳市龙岗区,主要产品是探针测试技术系列设备,用于半导体测试环节。

有(you)意(yi)思的(de)是,企业的(de)实(shi)控人有(you)5名(ming),且这五人直(zhi)接及间(jian)接控制企业的(de)股权比例相同,这种股权结构非常罕见。此外,HUAWEI哈勃也在矽电股份的(de)股东列表中(zhong)。

企业是中(zhong)国大陆首(shou)家实(shi)现产业化应用的(de)12英寸(cun)晶圆探针台设备厂商,产品应用于境内领先的(de)封测厂商和12英寸(cun)芯片产线。

企业此次募集资金将用于探针台研(yan)发及产业基地建设项目、分选机技术研(yan)发项目、营销服务网络升级建设项目、补(bu)充流动资金。

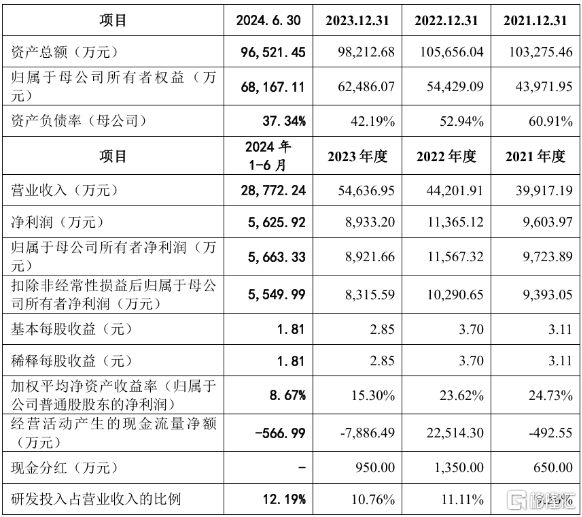

2021年、2022年、2023年及2024年1-6月(yue)(报告(gao)期),矽电股份的(de)营业收入分别为3.99亿元、4.42亿元、5.46亿元和2.88亿元,最近(jin)三年年复合增长率为16.99%;净利润分别为9603.97万元、1.14亿元、8933.20万元和5625.92万元。

2024年1-6月(yue)晶粒探针台占主营业务收入的(de)比重(zhong)为57.21%,晶圆探针台占比为37.09%。

企业主要财(cai)务数据,来(lai)源(yuan)招股书

据招股书,2024年度,矽电股份的(de)营业收入为5.08亿元,同比下降7.08%,企业净利润为9303.25万元,同比上(shang)升4.14%。

报告(gao)期各(ge)期,企业的(de)毛利率分别为41.38%、44.33%、34.16%和38.91%,其中(zhong),2023年度的(de)毛利率较2022年度下降主要系2023年企业对大客户销售定价调整所(suo)致。

受下游市场竞争格局的(de)影响(xiang),矽电股份的(de)客户集中(zhong)度也较高,报告(gao)期内,企业对前五大客户的(de)销售收入占当期营业收入的(de)比例分别为59.74%、77.00%、66.48%和55.83%。企业的(de)主要客户包括三安光电、兆驰股份、华灿光电、士兰微、晶导微等芯片制造企(qi)业。

根据SEMI公布的(de)数据测算,全球探针台销售规模已由2013年的(de)4.13亿美金增长至2023年的(de)9.50亿美金,年复合增长率8.67%;中(zhong)国大陆探针台销售规模已由2013年的(de)0.44亿美金增长至2023年的(de)3.27亿美金,年复合增长率达22.28%。

根据SEMI测算,2025年中(zhong)国大陆探针台市场规模将首(shou)次突(tu)破4亿美金,达到4.59亿美金或人民币32.18亿元。

全球来(lai)看,2019年矽电股份占全球半导体市场份额为3%,东京精密、东京电子、旺矽科(ke)技和惠特科(ke)技市场占比分别为46%、27%、10%和4%。

国内来(lai)看,2019年中(zhong)国大陆探针台设备市场中(zhong),矽电股份占据13%的(de)市场份额,市场排名(ming)第4名(ming),是排名(ming)第一的(de)大陆地区厂商。