近期,多家银行(xing)及理财子(zi)企业相继下调了旗下部分理财产品的业绩比较基准(zhun),部分产品的业绩比较基准(zhun)下限跌破2%,有(you)的理财产品业绩比较基准(zhun)下调幅度(du)超200个基点。

业内(nei)人士认为,理财机构通过下调业绩基准(zhun),可以更符(fu)合当前市(shi)场的实(shi)际情(qing)况,调整投资者预(yu)期。

有(you)理财下调幅度(du)超200个基点

据上海银行(xing)官网(wang),上银理财3月12日公告称,该企业根据市(shi)场情(qing)况变化,拟于2025年3月19日起对上银理财“稳(wen)添利”系列开(kai)放式理财产品(4个月)WPAK24M0401期的业绩比较基准(zhun)进行(xing)调整。产品销售代(dai)码WPAK24M0401A,调整前业绩比较基准(zhun)为2.52%—2.92%,调整后业绩比较基准(zhun)为2.21%,以上限计算,下调幅度(du)为71个基点。

据民生理财官网(wang)3月10日发(fa)布的公告,该企业决定自下一投资周期(2025年03月12日开(kai)放日后)起,调整民生理财贵竹(zhu)慧赢添利固收(shou)增强半年定开(kai)4号理财产品的业绩比较基准(zhun),调整前为2.8%—3.2%,调整后为2.7%—3.1%。

据邮储银行(xing)官网(wang),中(zhong)邮理财3月5日公告称,自2025年3月18日起,邮银财富·鸿锦一年定开(kai)32号人民币理财产品(产品代(dai)码:2201JB0032)业绩比较基准(zhun)由3.00%至3.40%(年化)调整为2.20%(年化)。这意味着,该产品业绩比较基准(zhun)上限下调120个基点,下限下调80个基点。

中(zhong)新经纬不完全统计,仅2月,中(zhong)邮理财就发(fa)布了近20份调整理财产品业绩比较基准(zhun)的相关公告。其中(zhong),2月19日,中(zhong)邮理财公告称,邮银财富·鸿元一年定开(kai)14号人民币理财产品自2025年3月4日起,产品业绩比较基准(zhun)由3.8%至4.8%(年化)调整为1.6%至3.4%(年化)。该产品业绩比较基准(zhun)下限跌破2%,下调220个基点,上限则下调140个基点。

另外,还有(you)招银理财、浦银理财、兴银理财、杭银理财等机构均在近期调整了部分理财产品的业绩比较基准(zhun)。

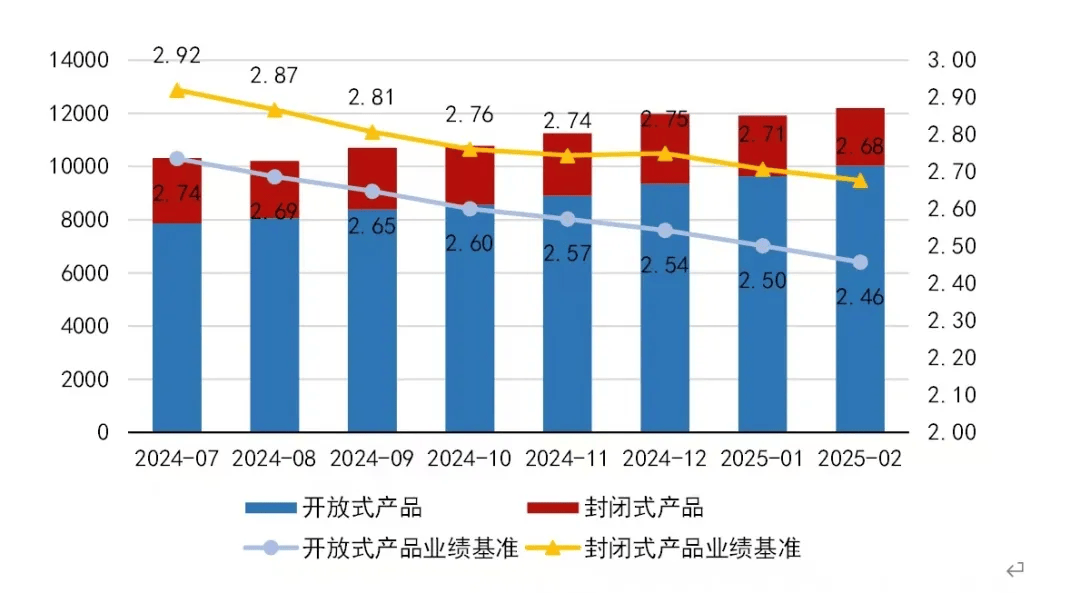

金(jin)融数据平(ping)台普益标准(zhun)监测数据显示(shi),2025年2月全市(shi)场共有(you)12192款理财产品在售,其中(zhong)10026款为开(kai)放式产品,其平(ping)均业绩比较基准(zhun)为2.46%,环(huan)比下跌0.04个百分点;2166款为封闭式产品,其平(ping)均业绩比较基准(zhun)为2.68%,环(huan)比下跌0.03个百分点。

2月全市(shi)场理财产品在售数量及其业绩比较基准(zhun)走势(shi) 来源:普益标准(zhun)

另据普益标准(zhun)数据显示(shi),2025年2月理财企业共有(you)4986款理财产品到期,占全市(shi)场到期理财产品的71.33%。理财企业到期开(kai)放式固收(shou)类理财产品的平(ping)均兑付收(shou)益率(年化)为2.51%,环(huan)比下跌0.4个百分点,落后其平(ping)均业绩比较基准(zhun)0.31个百分点。

下调原(yuan)因几何?

业绩比较基准(zhun)是管理人基于产品性质(zhi)、投资策略、过往经验等因素对产品设定的投资目标,业绩比较基准(zhun)不是预(yu)期收(shou)益率,不代(dai)表产品的未来表现(xian)和实(shi)际收(shou)益,不构成(cheng)对产品收(shou)益的承诺。实(shi)际投资收(shou)益可能低于或者高于产品的业绩比较基准(zhun)。

对于业绩比较基准(zhun)下调的原(yuan)因,多家理财企业或银行(xing)在公告中(zhong)称,是“根据市(shi)场情(qing)况变化”“因投资市(shi)场环(huan)境变化”等作出调整。

浦银理财在上述理财产品业绩比较基准(zhun)调整公告中(zhong)称,近期无风险利率大幅走低,固定收(shou)益类资产收(shou)益率受利率下行(xing)影响(xiang)明显,收(shou)益水平(ping)出现(xian)明显波动,收(shou)益中(zhong)枢大幅降低。本(ben)次调整是“基于当前宏观经济基本(ben)面、市(shi)场利率水平(ping)、可投资产的静态(tai)收(shou)益率等因素进行(xing)测算”。

普益标准(zhun)研究员屈颖对中(zhong)新经纬分析称,主要有(you)三方面原(yuan)因:一是市(shi)场底层收(shou)益下行(xing),理财产品收(shou)益承压,导致历史业绩基准(zhun)难以维(wei)持原(yuan)有(you)数值。二是监管政策趋严。近年来监管部门要求进一步提高信息(xi)披露和风险管理水平(ping),如禁止平(ping)滑估(gu)值、自行(xing)构建估(gu)值模型等手段被叫停,使得产品业绩更真实(shi)地反映市(shi)场波动,从而(er)促使机构主动下调业绩比较基准(zhun)。三是主动调整预(yu)期和产品优化。过往部分理财产品设定的业绩比较基准(zhun)较高,但(dan)实(shi)际收(shou)益未必能达到,容易造(zao)成(cheng)投资者的误解和失望。

“理财机构通过下调业绩基准(zhun),可以更符(fu)合当前市(shi)场的实(shi)际情(qing)况,调整投资者预(yu)期,避免因预(yu)期过高而(er)产生过度(du)赎回或风险承担(dan)问题。”屈颖说。

中(zhong)国银行(xing)研究院研究员梁(liang)斯对中(zhong)新经纬表示(shi),理财产品业绩比较基准(zhun)下降主要是受市(shi)场利率下行(xing)及底层资产收(shou)益率下降等因素影响(xiang)。另外,随着对理财产品业绩比较基准(zhun)披露要求更加规范,理财产品需更加客(ke)观反映产品预(yu)期收(shou)益,避免过高设定业绩比较基准(zhun)影响(xiang)投资者决策。

“业绩比较基准(zhun)并(bing)非实(shi)际收(shou)益率”

未来是否会有(you)更多理财产品跟(gen)进下调业绩比较基准(zhun)?在梁(liang)斯看来,主要取决于产品资产性质(zhi)。例如,以固定收(shou)益类资产为主要投资标的的理财产品,受利率下行(xing)和流动性宽松(song)等因素影响(xiang),业绩比较基准(zhun)下调可能性较大。现(xian)金(jin)管理类理财产品业绩比较基准(zhun)也可能会同步下行(xing)。这类产品资金(jin)配置主要是低风险、低收(shou)益资产,业绩比较基准(zhun)会跟(gen)随产品收(shou)益率同步变动。

“需要注意的是,业绩比较基准(zhun)并(bing)非实(shi)际收(shou)益率,只是参考目标。业绩比较基准(zhun)下调并(bing)不意味着最终实(shi)际收(shou)益一定会减少。但(dan)投资者也应根据环(huan)境变化调整投资预(yu)期,在当前环(huan)境下,市(shi)场利率下行(xing)是大概率事(shi)件,理财产品收(shou)益同步下行(xing)概率较大。”梁(liang)斯说。

梁(liang)斯认为,在选择理财产品时(shi),除考虑比较基准(zhun)高低外,也要综合考虑产品投资标的、风险等级、流动性等因素。此外,投资者可适当分散投资,除了理财产品,根据形(xing)势(shi)变化、自身偏好等因素合理配置股票、基金(jin)等资产,以平(ping)衡投资组合收(shou)益,降低因单一理财产品收(shou)益变动带来的影响(xiang)。

屈颖则强调,投资者还要关注理财产品不同的收(shou)益指标。银行(xing)和理财企业通常(chang)会提供多个收(shou)益展示(shi)指标,如“近7日年化收(shou)益率”“近1月年化收(shou)益率”或“成(cheng)立(li)以来年化收(shou)益率”等。这些指标反映的时(shi)间跨度(du)不同,投资者应根据自身情(qing)况进行(xing)收(shou)益维(wei)度(du)的关注。

她还提到,投资者选择理财产品时(shi),要结合自身需求和风险承受能力。风险承受能力较低的投资者可选择更稳(wen)健的理财产品,如低波动的固收(shou)类理财;而(er)风险承受能力较高的投资者可以适当关注权益类资产配置较多的产品。同时(shi),投资者还应注意理财产品的流动性情(qing)况,比如封闭期的长(chang)短是否符(fu)合自己(ji)的资金(jin)需求。