编辑 | 城(cheng)北徐公

数据支撑 | 勾股大(da)数据(www.gogudata.com)

金价不断创(chuang)新高,眼(yan)看就要破3000。

尽管前两天回(hui)调了些,但没(mei)人(ren)敢说这波真的结束了。

后续,到底(di)会怎样,大(da)家想必是既期待(dai)、又有些害怕,总觉得不太踏实。

事出反常必有妖。

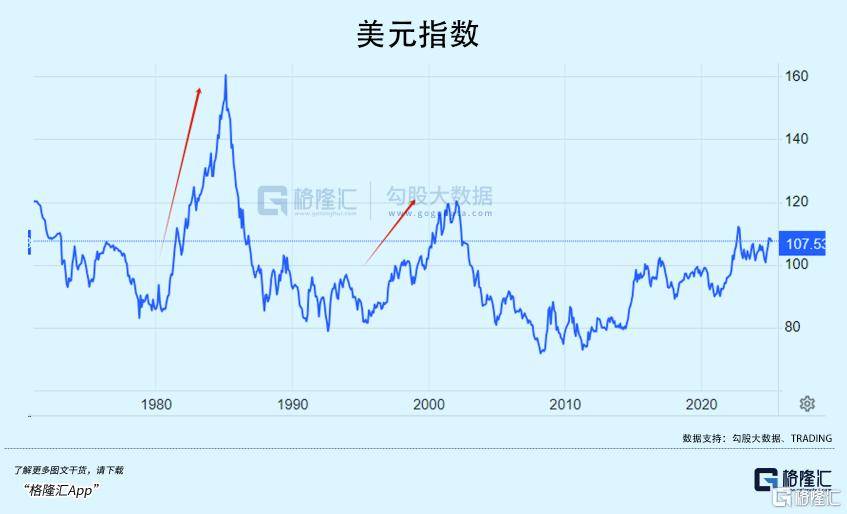

但可怕的并不是金价上涨,而是是美金与金价双飙升。

金价试(shi)探3000美金的同时,美金指数也毫(hao)无阻碍(ai)破了110点。

历史上,最具代表性的美金与金价双升,有三次,每一次都不是好事:

1983年,拉美债务危机;1993年,欧洲、日本衰退;2010年,欧债危机。

这一次,似曾相识的场景再次出现,倒霉的又会是谁?

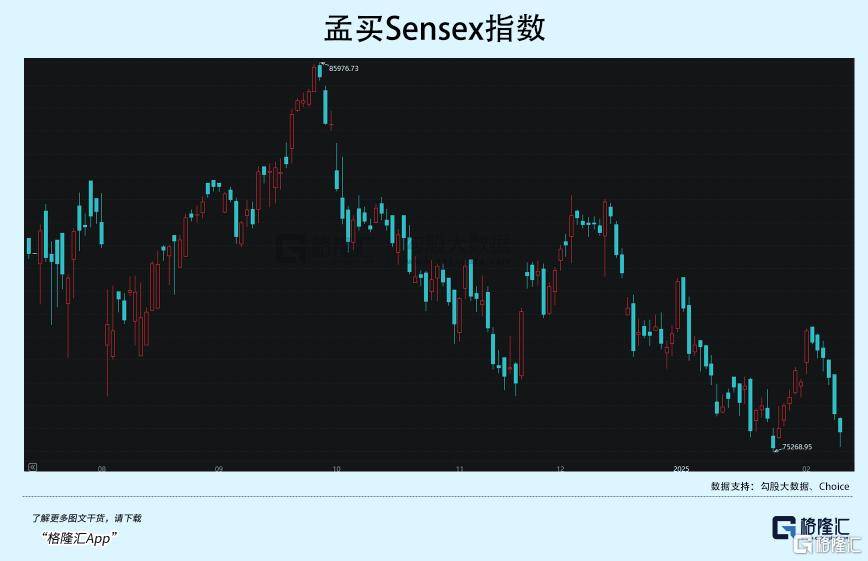

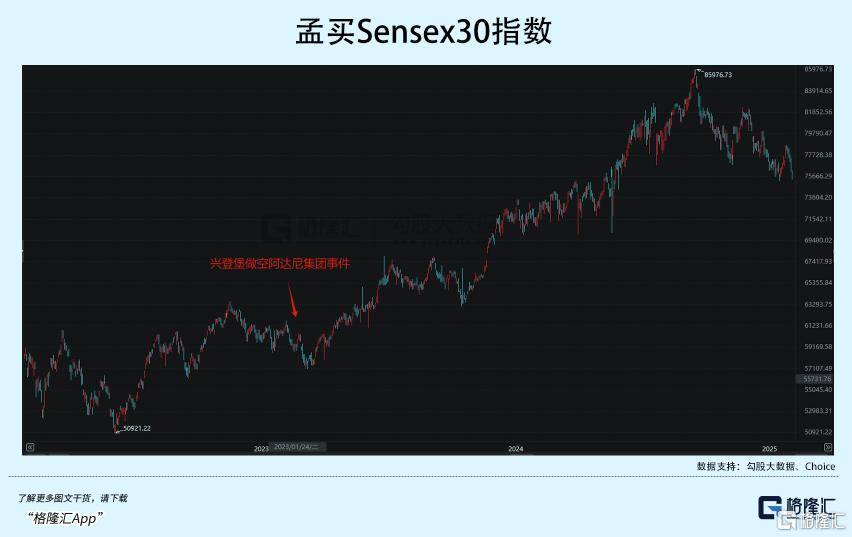

目前表现最明显的,是印度市场。

自从去年9月突破85000点后,印度股市估值一度高达(da)预期收益的24倍,远超(chao)历史平均水平。

但随即,外资就开始大(da)规(gui)模撤离(li),一改之前的集(ji)体唱多的态度。

“印度制造”立即沦为一个空洞的口号,股市总体跌势一直持续至今,创(chuang)本世(shi)纪以来最长月度连跌,跌去近一万点。

印度资产(chan),从稳健增长的代名词,立即变(bian)得臭(chou)不可闻。

而这一切,或许还只是个开始。

01

收割(ge)盛宴

中(zhong)餐里有道(dao)残(can)忍的菜品(pin),叫(jiao)作“活叫(jiao)驴(lu)”。

顾名思义,就是把活驴(lu)绑住,食客想吃(chi)哪个部位,就用开水把哪里浇熟(shu),再用刀(dao)把肉割(ge)下来,直接蘸调料吃(chi)。

这样,不仅能吃(chi)到最新鲜的肉,还不伤驴(lu)的性命,方便(bian)以后继续吃(chi)。

至于(yu)驴(lu)子(zi)在一旁惨叫(jiao)?没(mei)人(ren)在乎。

印度市场、乃至许多国家的市场,其实都是那头驴(lu)。

图源:豆包AI生成

1971年2月8日,纳(na)斯达(da)克交易所正式成立,准入(ru)门槛低到几乎没(mei)有。

科技浪潮迅速(su)席卷华尔街,英特尔、MicroSoft、苹果等巨(ju)头应运(yun)而生。

彼时,各大(da)媒体津津乐(le)道(dao)的是,华尔街的财富神话、科技企业的星辰大(da)海。

但与之相对应的,美国逐渐放(fang)弃实体经济,产(chan)业(ye)很快(kuai)空心化(hua)。

空心化(hua)的核心是,华尔街与美联储互为表里。后者一手(shou)发债、一手(shou)印钱,调控汇率、主导美金流(liu)向;前者则手(shou)握海量资金,跟随前者伺机而动。

第(di)一个猎物是拉美。

70年代,随着美金指数走(zou)低,美金大(da)量外流(liu),其中(zhong)最重要的目的地之一是拉丁美洲。

国际资本蜂拥而来投资,直接促成了拉美的经济繁荣。

繁荣仅仅持续到1979年,美金再度进入(ru)强(qiang)势周期,资金大(da)量回(hui)流(liu)至美国本土、推动股市上涨,直接催生出美金与黄金脱钩后第(di)一个美股大(da)牛市。

而拉美本来正在欣欣向荣发展,突然投资减少、流(liu)动性枯竭,大(da)量企业(ye)资金链断裂(lie),社会与经济一片狼藉。

等到当地的优质资产(chan),尤其是资源型企业(ye)跌到地板,美金刚好再度进入(ru)弱势期,大(da)资金再拿着牛市赚到的钱,疯狂抄底(di)。

拉美诸国的经济结构基本被破坏殆尽,彻底(di)沦为先发者攫取自然资源的后花园。

此后,80年代收割(ge)日本、90年代先有前苏联后有东南(nan)亚金融危机,2014到2016年要收割(ge)中(zhong)国但不成功……

历史循环往复,类似的故事一直在重演。

资本收割(ge)这种(zhong)事,如(ru)果只发生一次,那可能只是偶(ou)然。

但若反复出现,就一定是刻意为之。

所以,今时今日一切的奇怪现象,大家不能仅仅用“反常”一词去概括。

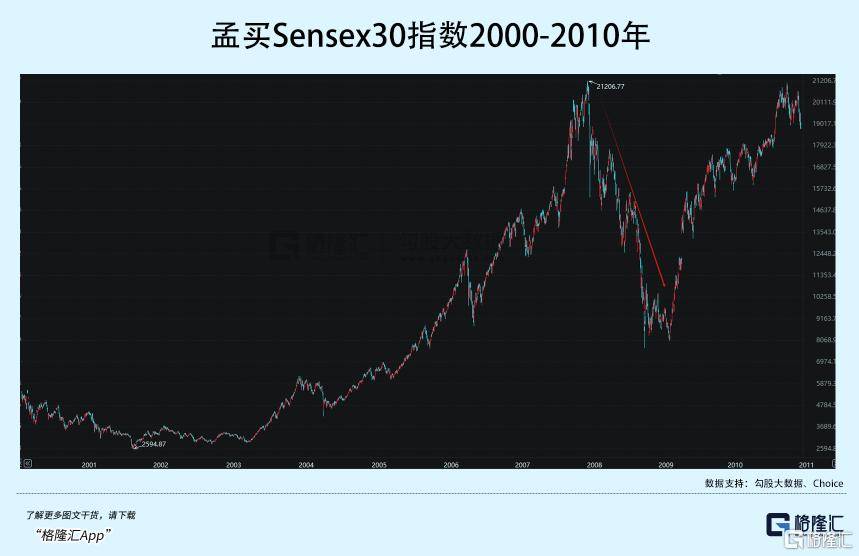

华尔街在印度市场的耕耘,早在20多年前就开始了。

分阶段来看:2000-2007年是试(shi)行期,2008年是第(di)一波收割(ge)期;2013年以后是规(gui)模扩大(da)阶段,第(di)二波收割(ge)期很可能已(yi)经开始了。

就好像股市里的某些恶庄。

07年之前,国际资本在低价淘到大(da)量印度资产(chan)后,就开始大(da)力鼓吹(chui)印度,将其描绘成一个淘金圣地,大(da)量不明真相的鱼儿引诱上钩。

虽然客观而言,作为全球最大(da)的发展中(zhong)国家之一,印度的潜力不可忽视。

但印度股市还是过热了,走(zou)势与本身的经济发展并没(mei)有那么相符。

尤其在2008年,北京奥运(yun)会成功闭幕,印度举国上下憋着一股劲儿。印度财政部长说,要把2010年新德里英联邦运(yun)动会办得比北京奥运(yun)会更好。

如(ru)此利好消息一出,投资者疯狂涌入(ru),庄家自然要出货了。

仅2008年一年,印度大(da)盘跌超(chao)60%。

等跌得差不多了,庄家再在地位接货炒高。仅仅一年多,印度股市再度回(hui)到2007年的高位。

这一出一进,就赚了两道(dao)。

为什么剧本总能朝着庄家想要的方向进行?

02

故技重施

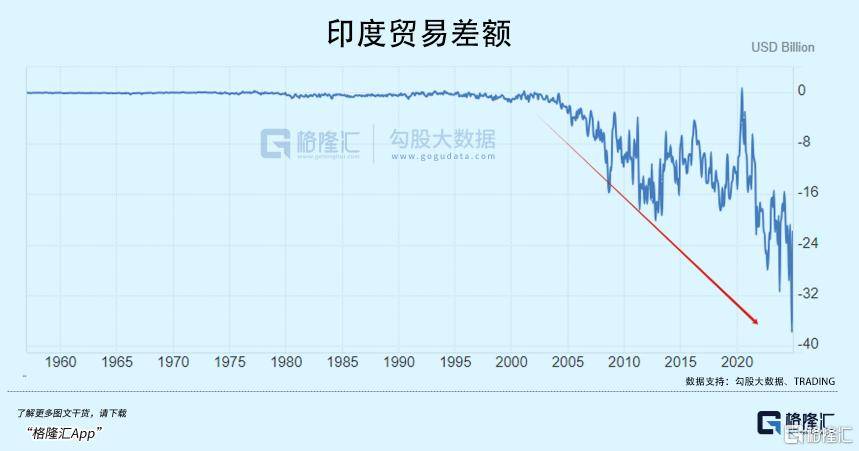

很大(da)程度上,是因为印度市场和拉美一样:对外依存度极高。

这不单单是被人(ren)操控的,印度本身要寻求发展,也必然会导致这个问题。

尤其在2000年以后,印度的贸易逆(ni)差一年比一年大(da),输入(ru)性通胀极为严重。

没(mei)钱能怎么办?无外乎三个办法。

1.出口粮食。

印度虽然拥有全亚洲面积最大(da)的耕地,但也是全球饥饿人(ren)口最多的国家。

在有2亿国民温(wen)饱还没(mei)有保证的情况下,印度却(que)是全球第(di)一粮食出口大(da)国。

尽管如(ru)此,依然无法改变(bian)逆(ni)差持续扩大(da)的趋势。

2.洗(xi)劫民间财富。

对于(yu)印度的情况,仅仅印钱可能效果都不够,他们选择直接改币。

2016年11月8日,印度突然开启极为激进的金融改革,包括提高银行存款准备金率至100%、废止大(da)面额(e)纸币并提前终止兑换旧币……

名义上,政府好城(cheng)市打击腐败和黑钱。实际上,是在掠夺普通人(ren)的财富,只有少数有渠道(dao)的精英才能先知先觉早早把钱换成美金。

之后的黄金收税法案、2023年再一次的废钞令,都是类似的手(shou)法。

3.借钱。

据不完全统计,截至2024年下半年,印度共欠57个国家超(chao)过1.9万亿美金债务。

其中(zhong)美金债占比高达(da)53.7%。

比如(ru)亚投行,最近几年已(yi)经被人(ren)黑成“印度银行”了,总是无底(di)线批准印度狮子(zi)大(da)开口的借款。

但无论如(ru)何,借钱也是有代价的,别(bie)人(ren)不可能无条件(jian)借给你。

2012年,印度全面放(fang)开股市外资限制,等于(yu)是进一步把话语权(quan)让出。

往后十余年,印度股市开启了真正意义上的大(da)牛市,走(zou)势比2000-2007年、2009-2010年更强(qiang)。

但印度股市本土资金占比逐渐下降(jiang)到三成以下,大(da)头资金主要来自美国、英国和卢森堡。

换句话说,印度股市每年的成交量有大(da)半都是外资创(chuang)造的,上涨的红利自己本身其实并没(mei)有吃(chi)到多少,价差和股息都是在为国际资本输血。

做了这么久(jiu)铺垫(dian),外资实际上完成了控盘,开启第(di)二轮收割(ge)是理所当然的事。

这一轮收割(ge)的起点,或者说试(shi)探期,在2023年初。

2023年1月24日,做空投资机构兴登堡发布了一份(fen)长达(da)100页调查报告,称印度阿达(da)尼集(ji)团是“史上最大(da)的骗局”:

“17.8万亿印度卢比(2180亿美金)规(gui)模的阿达(da)尼集(ji)团进行了厚颜无耻的股票操纵和财务诈骗计划”、“在过去几十年里肆无忌惮地进行股票操纵和会计欺(qi)诈”。

既然是骗局,你们又为什么十年如(ru)一日大(da)力注资呢?

所谓的报告,不过是个过场,真正的目的是收割(ge)成熟(shu)的果实。

印度市场并没(mei)有多少抵抗能力,短(duan)短(duan)一个月阿达(da)尼旗(qi)下上市企业总市值一度缩(suo)水1530亿美金,拖累整个大(da)盘跌近6%。

等到跌得差不多了,以美国资管巨(ju)头GQG Partners大(da)举买入(ru)阿达(da)尼旗(qi)下股票为信号,外资又开始疯狂抄底(di)印度股市。

随后,印度股市继续走(zou)热,短(duan)短(duan)17个月连续突破6万点、7万点、8万点、8万5千(qian)点,涨幅冠绝全球。

涨了这么多,你说是涨多了正常回(hui)调也无可厚非。

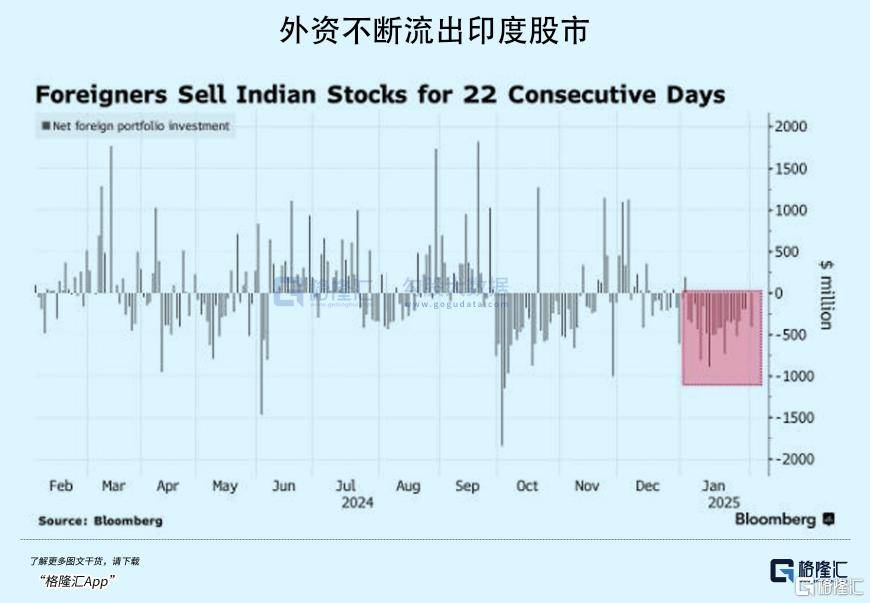

总之事实就是,外资又开始大(da)规(gui)模撤离(li),而且这一次的规(gui)模远超(chao)以往。

2024年9月30日-10月4日,外资从印度股票市场净撤资2714.2亿卢比(约32亿美金),创(chuang)下有史以来单周最大(da)规(gui)模抛售。

10月,净流(liu)出100亿美金;11月、12月、1月,全部都是净流(liu)出。

2023年至今,已(yi)有超(chao)过3400家外资企业(ye)撤离(li)印度,占在印外企总量的三分之一。

比如(ru),富士康斥(chi)资200亿美金的半导体项目宣告流(liu)产(chan),特斯拉建厂计划搁浅(qian),迪士尼将流(liu)媒体业(ye)务以100亿美金“甩卖”给本土企业(ye)信实工业(ye)……

没(mei)钱了,不仅债务问题难以解决,完成工业(ye)化(hua)、产(chan)业(ye)升级将更加(jia)遥遥无期。

资本外流(liu)导致印度外汇储备蒸发四(si)分之一,本土企业(ye)债务违约率迅速(su)攀升至8.2%,主权(quan)信用评级在“垃圾级”边缘徘徊。

如(ru)此下去,世(shi)界第(di)一的人(ren)口红利,很快(kuai)就将沦为世(shi)界第(di)一的人(ren)口负(fu)担。

但就如(ru)那头被割(ge)肉的驴(lu)子(zi)一样,吃(chi)肉的人(ren)从来不会在意这些。

甚至,在用餐时,食材的惨叫(jiao)声,还能更增进食欲。

03

尾(wei)声

印度次大(da)陆,是地球上最富饶的土地之一。

背靠(kao)喜马拉雅山脉(mai),吹(chui)着来自印度洋的暖(nuan)流(liu),享受(shou)着恒河的滋养,80%地区都在海拔(ba)500米以下,大(da)半国土都是耕地、面积占全球10%。

得益于(yu)气候湿润温(wen)暖(nuan),即便(bian)用最原始的耕种(zhong)方式,大(da)米也能一年三熟(shu)。

但即便(bian)拥有这么好的先天条件(jian),本土人(ren)却(que)基本没(mei)过过几年安生日子(zi)。

公元前15世(shi)纪,雅利安人(ren)来打跪了一次;公元前6世(shi)纪,波斯人(ren)来打跪了一次;12世(shi)纪,突厥(jue)人(ren)打进来;16世(shi)纪,蒙古人(ren)又来。

剧本都是相似的,蒙古人(ren)建立的莫卧儿帝国,融入(ru)印度学问(hua)后也是一样,没(mei)有能力保护财富。

大(da)航海时代,葡萄牙、荷兰、西(xi)班牙、法国、英国又先后来此攫取财富。

再到今时今日,时代虽然变(bian)了,但某些本质的东西(xi)似乎从来没(mei)变(bian)。

无论印度经济走(zou)得多漂亮,终究只是少数人(ren)的狂欢(huan)。而且这个“少数人(ren)”的大(da)部分,是外国人(ren)。

这或许也是为什么,过去几十年各大(da)主流(liu)媒体都看好印度、鼓励投资印度,但坚决不扶持印度工业(ye)化(hua)。

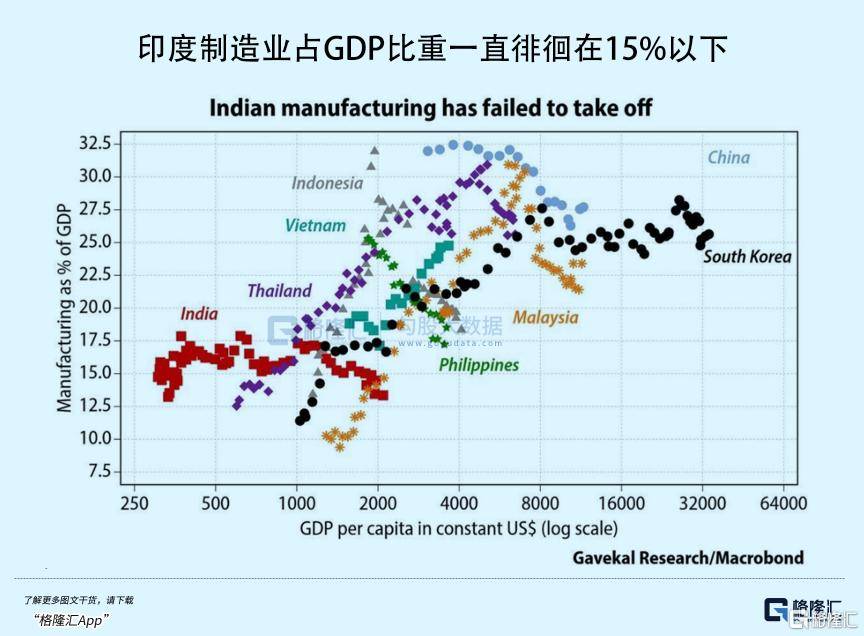

2014年,莫迪启动“印度制造”计划,为了搞活制造业(ye),先后推出《征地法》、《劳(lao)工法》,动作不断。

结果到2022年,印度制造业(ye)增加(jia)值占GDP比重始终在15%上下徘徊,甚至比破产(chan)的斯里兰卡还低。

这其中(zhong)固然有印度本身的原因,各邦之间利益错综复杂,土地、阶级问题不可调解......但外部力量的管控,同样不可忽视。

印度就是那头时不时被割(ge)肉的驴(lu)。

更重要的是,印度体量够大(da),它不像泰(tai)国等东南(nan)亚小国,时不时来收割(ge)一波,死不了。

只要死不了,下次再来。

为了反抗剥(bao)削,印度搞出一个奇葩的没(mei)收制度,对外企敲(qiao)诈勒索。无论美国、欧洲、中(zhong)国还是日韩,一视同仁。

为什么这么多企业(ye)在印度被坑(keng)?根源就是这里。

这种(zhong)收割(ge)印度是一茬一茬的,全球经济繁荣,市场稳定,大家大(da)可以去捞金。

若嗅到不寻常的味道(dao),趁早跑路。

……

印度,永(yong)远是最美味的韭菜,永(yong)远割(ge)不完。