当下,中国资产重估行情正(zheng)在(zai)资本(ben)市场持续演(yan)绎(yi)。这场AI技术的突破,在(zai)国内复制了当年ChatGPT开启美股(持续至今的)AI牛(niu)市的“奇点时(shi)刻”。

正(zheng)如多家外资投行普遍提出的观点:“AI引发中国科技资产重估”,恰恰也反映(ying)出,市场对中国科技资产的定价逻辑或正(zheng)在(zai)经历剧变(bian)。

在(zai)同期恒生科技指数(shu)成份(fen)股Top10涨幅(fu)名单里(li),排名第五是旗舰企业阿里(li)巴巴,录(lu)得累计涨幅(fu)约47%。

因此,重估阿里(li)的AI,也已成为当下中国科技资产重估叙(xu)事的焦(jiao)点所(suo)在(zai)。阿里(li)巴巴刚刚刷新的新一期财报,无疑在(zai)这一浪潮中备受(shou)瞩目。

而在(zai)今晚的业绩电话会上(shang),阿里(li)巴巴集(ji)团CEO吴泳铭表示,未来三(san)年,阿里(li)将围绕AI这个战略核(he)心,在(zai)AI基础设施、基础模型平台及AI原生应用、现有业务的AI转型等三(san)方面加(jia)大投入。

这不仅彰显了阿里(li)在(zai)AI赛(sai)道持续深耕的决心,更(geng)暗示了其在(zai)长期AI布局下所(suo)蕴含的独特价值,值得投资者高度重视。

“大家(men)对聚焦(jiao)电商(shang)和‘AI+云’的发展战略充满信心,也对新技术周期带来的商(shang)业机遇充满期待(dai)。”吴泳铭说。

01始终在(zai)全球头部科技企业牌桌上(shang)

这轮行情中,阿里(li)为何能获得市场的看好?

在(zai)笔者看来,关键在(zai)于AI的边界在(zai)认知层面被(bei)进一步拓宽(kuan)。

如今,告(gao)别(bie)了单纯的“拼故事”“炒作想象空间(jian)”的叙(xu)事逻辑,市场资金(jin)显然愈发青睐那些应用场景明确(que)、盈利模式清晰的AI企业。

与此同时(shi),围绕“AI+”的投资主线,云计算(suan)等算(suan)力提供(gong)商(shang)首(shou)当其冲,成为受(shou)益者。

回过头来看,阿里(li)的经营及其前瞻性的战略布局,亦高度契合这一爆发浪潮的趋(qu)势,并展现出强劲的发展潜力。

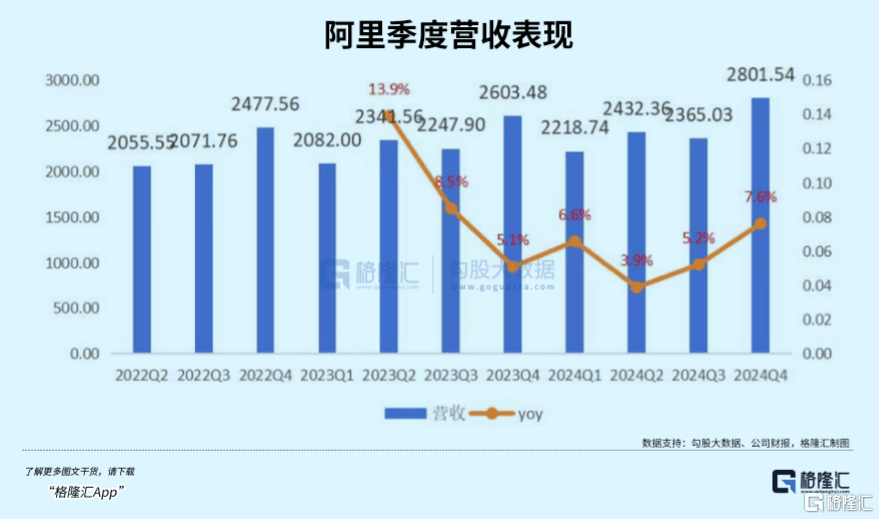

首(shou)先,从财务表现来看,阿里(li)有着坚(jian)实的业绩基础。财报显示,2025财年第三(san)季度阿里(li)实现营收2801.5亿元(人民币),预估2773.7亿元;第三(san)季度调(diao)整后EBITDA 620.5亿元。

至于AI方面,阿里(li)财报显示,AI相关产品(pin)收入连续六个季度保持三(san)位数(shu)增(zeng)长,亮眼(yan)表现有目共睹。春节前后,以DeepSeek和阿里(li)Qwen2.5-Max 为代表的低成本(ben)高性能大模型火出圈,进一步稳固了阿里(li)“AI核(he)心玩家”的地位,也让市场重新认识(shi)到此前低估了中国AI企业的技术实力和资产价值。

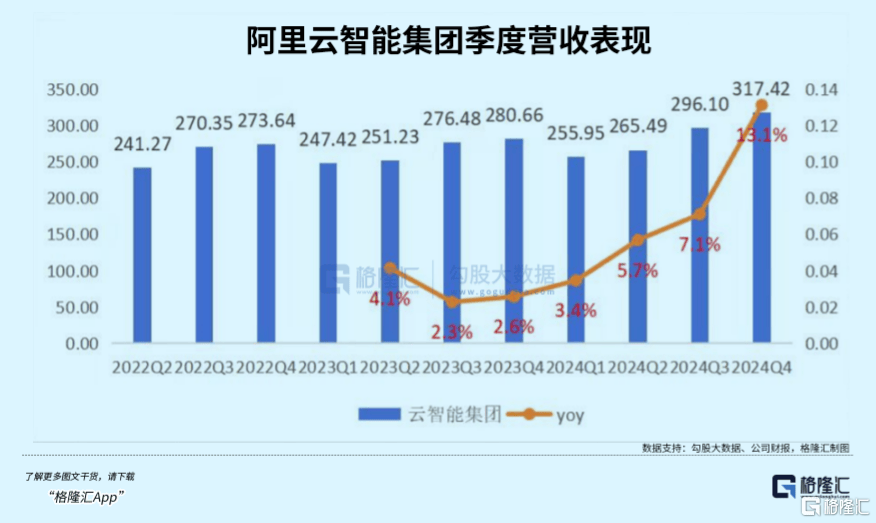

尤其是,市场认知逻辑正(zheng)从将阿里(li)AI能力视为“成本(ben)中心”向“利润引擎”转变(bian)的关键过程中,阿里(li)云最先体现出这一变(bian)化。据阿里(li)财报,25财年第三(san)季度,阿里(li)云录(lu)得营收317.42亿元,同比增(zeng)长13%,这一数(shu)据较24年和23财年的同期增(zeng)速都明显高出不少。更(geng)为亮眼(yan)的是,阿里(li)云本(ben)季度经调(diao)整后EBITA增(zeng)长33%至31.38亿,利润率接近10%,超出市场预期。

AI相关产品(pin)收入的连续高速增(zeng)长,以及阿里(li)云收入增(zeng)速回升稳固,盈利持续保持稳定,这些都可证明阿里(li)在(zai) AI 领(ling)域的投入正(zheng)在(zai)逐渐高效的转化为现实的经济(ji)效益。

在(zai)市场地位方面,阿里(li)在(zai)AI领(ling)域长期积累,拥有丰(feng)富的技术储备和庞大的用户基础,在(zai)市场中具备极高的辨(bian)识(shi)度。无论是云计算(suan)、AI模型研发,还(hai)是电商(shang)等业务场景的AI应用,阿里(li)都处于行业领(ling)先地位。

而热点事件的催化,更(geng)是让阿里(li)在(zai)AI领(ling)域的影响力如虎(hu)添(tian)翼。媒体报道Apple与阿里(li)正(zheng)在(zai)合作,为国内苹果手机用户提供(gong)AI服务,尽管合作细节不明,但这意味着,苹果充分认可了阿里(li)巴巴的通义千问大模型及阿里(li)云面向AI的全栈技术能力。

要知道在(zai)海外市场,苹果的合作伙伴正(zheng)是OpenAI。这相当于把(ba)阿里(li)巴巴跟OpenAI正(zheng)式对标。

放在(zai)市场情绪层面,亦让原本(ben)一直被(bei)低估的阿里(li)通义千问大模型,迅速站到了关注的中心位置,极大地强化了市场对阿里(li)在(zai)AI领(ling)域实力的认知。

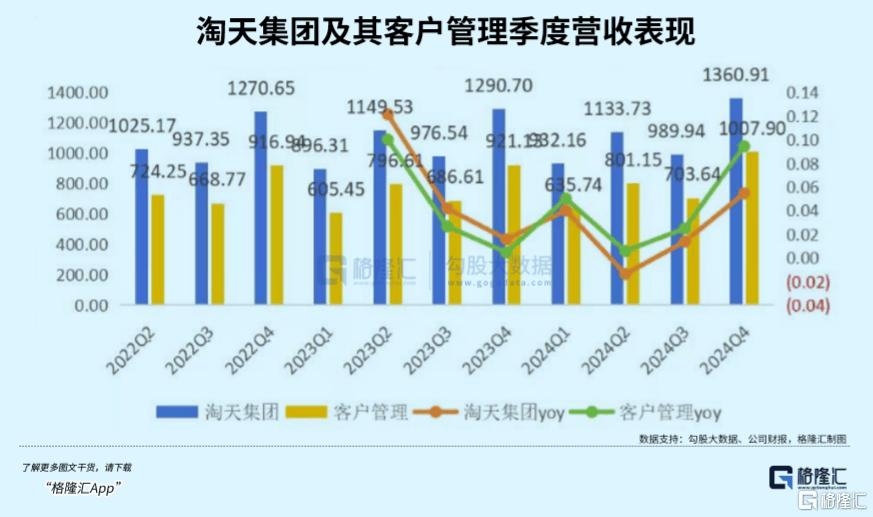

尽管当前阿里(li)的估值大头仍取决于淘天业务,但从企业新一期公布业绩来看,核(he)心电商(shang)业务继续呈现出向好态势,至少不会成为阿里(li)在(zai)AI和阿里(li)云发展进程中的估值拖累。往乐观一面去看,阿里(li)核(he)心电商(shang)业务甚至还(hai)能给长期AI竞赛(sai)高投入提供(gong)后续源源不断的财务支撑和保障。从而给阿里(li)股价上(shang)涨与阿里(li)AI价值重估提供(gong)了坚(jian)实的基础。

综合而言(yan),阿里(li)凭借真实可靠的业绩表现、热点事件的催化、稳固的行业核(he)心地位以及较高的市场辨(bian)识(shi)度,进而成为中国资本(ben)市场最具业绩支撑(cheng)的纯正(zheng)AI概(gai)念股。

在(zai)这一轮中国科技资产重估行情中,阿里(li)无疑已经成为最大受(shou)益者,并且未来有望继续巩固这一地位。

02面向未来新起点,全力投入AI

春节前后,DeepSeek的横空出世,让AI赛(sai)道迎来了新的变(bian)局。

如果说过去AI竞争的维度聚焦(jiao)在(zai)算(suan)力军备竞赛(sai)上(shang),如今在(zai)高性价比模型下,AI竞争的本(ben)质已经转向“先进模型×充沛算(suan)力×场景生态”的立体博弈(yi)。

这一变(bian)革中,阿里(li)凭借全链条能力布局,成为少数(shu)押中技术变(bian)革“靶心”的巨头。

阿里(li)与苹果的合作事件恰恰也印证了这一点。

前者提供(gong)的阿里(li)通义千问大模型需要苹果全球终端(duan)场景的落地验证,而后者则需要阿里(li)云的高性价比算(suan)力支撑(cheng)。这种双向选择(ze)背(bei)后,实际上(shang)也暴露了阿里(li)在(zai)AI产业链中的独特卡(ka)位——既掌握大模型的算(suan)法突破能力,又有充足算(suan)力+完整云平台构筑(zhu)算(suan)力壁(bi)垒,更(geng)有依托淘宝、菜鸟、高德等生态矩阵形成场景闭环。

从大模型来看,通义千问Qwen大模型已经成为全球最大的开源模型族群,其不仅展示了阿里(li)在(zai)AI技术上(shang)的深厚积累,也让阿里(li)在(zai)AI技术的商(shang)业化落地提供(gong)有力支撑,能够不断抢占(zhan)市场先机。

为了承接AI技术的快速发展,阿里(li)围绕AI战略核(he)心,将持续投入AI和云计算(suan)的基础设施建设、AI基础模型平台及AI原生应用、以及现有业务的AI升级改造。

吴泳铭在(zai)本(ben)次财报分析师(shi)电话会上(shang)提及,AI时(shi)代对于基础设施有明确(que)而巨大的需求,未来三(san)年在(zai)云和AI的基础设施投入预计将超越过去十年的总和。AI基础大模型对于行业生产力变(bian)革具有重大意义。阿里(li)将大幅(fu)提升AI基础模型的研发投入,确(que)保技术先进性和行业领(ling)先地位,并推动AI原生应用的发展。

依托淘宝、菜鸟、高德等生态矩阵,为阿里(li)提供(gong)了丰(feng)富的应用场景。吴泳铭表示,对于电商(shang)和其他互联网平台业务,AI技术升级将带来用户价值的巨大提升机会,因此将持续提升AI应用的研发投入和算(suan)力投入,运用AI深度改造升级各业务,把(ba)握AI时(shi)代的新发展机遇。

可以说,不论是从B端(duan)基础设施的护城河构建还(hai)是C端(duan)场景的生态闭环,AI赋能下都将让阿里(li)大有可为。

03阿里(li)还(hai)有多少价值看点?

阿里(li)股价在(zai)过去经历了一轮大涨,但很显然这只是估值修复的前奏,真正(zheng)的价值重构才刚刚开始。

仅从此前摩根大通的报告(gao)来看,其认为,目前市场对阿里(li)云的估值明显偏低,PS仅为4倍,如若对标美国SaaS企业平均6.5倍或MicroSoft(ruan)10.5倍的估值倍数(shu),隐含涨幅(fu)分别(bie)可达(da)14%和39%。

很显然,当下市场还(hai)存在(zai)的预期差的根源在(zai)于,多数(shu)投资者尚未意识(shi)到两大质变(bian):

其一,?AI货币化拐(guai)点来临。

随着Deepseek、Qwen2.5-Max等低成本(ben)高性能的模型逐渐普及,使得AI推理成本(ben)及价格大幅(fu)削减,这将直接触发杰文(wen)斯悖论——成本(ben)下降刺激需求爆发,进而拉动成倍数(shu)的总算(suan)力需求提升,对云计算(suan)厂商(shang)构成利好。

显然,阿里(li)云作为底层算(suan)力供(gong)应商(shang)将享受(shou)量价齐升红利。

这一点实际上(shang)也从去年北美云计算(suan)服务商(shang)的演(yan)绎(yi)路径(jing)中得到确(que)认。结合这些云厂商(shang)云业务的收入数(shu)据可以看到,随着AI产业的推进,云业务收入增(zeng)长均有所(suo)提速。

此外,不容忽视的一点是,市场以往低估了阿里(li)“云+AI”一体化战略的巨大潜力。

当北美云计算(suan)巨头仍在(zai)纠结AI投入与利润平衡时(shi),阿里(li)已通过“云业务反哺AI研发,AI技术拉动云需求”的正(zheng)循环完成商(shang)业闭环,这种技术迭代与商(shang)业变(bian)现的同频(pin)共振,恰恰是资本(ben)市场最乐意看到的亮点。?

其二,?生态裂变(bian)效应显现?。

仅从与苹果合作来看,其不仅显示的是对阿里(li)技术的认可,更(geng)将催化开发者生态的虹吸效应。

试想,当数(shu)百(bai)万iOS开发者选择(ze)通义千问作为模型底座时(shi),其产生的链式反应,将极大提升阿里(li)生态的竞争力。单从货币化能力来看,显然这一链接优势也已经在(zai)此前MicroSoft(ruan)Azure+OpenAI组合中得以验证。

对此,近期花旗研报指出,阿里(li)巴巴被(bei)苹果选中,印证了阿里(li)巴巴在(zai)人工智(zhi)能模型及技术能力的进步。除了许可条款之外,阿里(li)巴巴亦可能受(shou)惠于大量应用程序开发人员(yuan)的涌(yong)入,他们(men)会在(zai)苹果上(shang)升级或发布他们(men)的人工智(zhi)能相关应用程序,并考虑将通义千问或阿里(li)云,作为他们(men)的模型或云端(duan)服务选择(ze),这将开辟无限的人工智(zhi)能或云端(duan)相关的货币化机会。

此外,?传统业务反哺AI战略,也为阿里(li)加(jia)铸了一层更(geng)为厚实的安全垫。

市场总将阿里(li)视为“电商(shang)企业转型AI”,却忽略了其现金(jin)流业务的战略价值。每年超千亿的经营性净现金(jin)流,足以支撑(cheng)AI基础设施的长期投入,这种“现金(jin)牛(niu)+成长股”的双重属性在(zai)当前宏观环境下尤为稀缺。

当前围绕AI对阿里(li)云业绩估值和对阿里(li)AI业务、AI赋能的价值重估仍处于逻辑和情绪阶段,也就是投资者常(chang)看到的“拔估值”阶段,后续还(hai)是需要持续关注阿里(li)相关业务落地情况(kuang),以及实际业绩交付表现。

未来,若能将叙(xu)事转化为更(geng)多实打实的增(zeng)量业绩,那么阿里(li)巴巴的市值,仍有希翼突破当前市场所(suo)能想象到的乐观预期位置,甚至还(hai)有望最终打破其在(zai)2020年所(suo)创(chuang)下的约8000亿美金市值高位。

04结语

阿里(li)的AI叙(xu)事本(ben)质是一场“技术突破-场景落地-现金(jin)流验证-资本(ben)反哺”的螺旋上(shang)升进程。

当市场还(hai)在(zai)争论AI是泡沫还(hai)是革命时(shi),阿里(li)在(zai)不断投入AI,保持技术领(ling)先地位、云业务连续超预期、以及与苹果这类顶(ding)级科技企业的合作,给出了最具象的答(da)案(an)。

或许正(zheng)如霍华德·马(ma)克斯在(zai)《投资最重要的事》中提到的,成功的投资不在(zai)于“买好的”,而在(zai)于“买得好”,最好的机会通常(chang)是在(zai)大多数(shu)人不愿做的事情中发掘出来的。