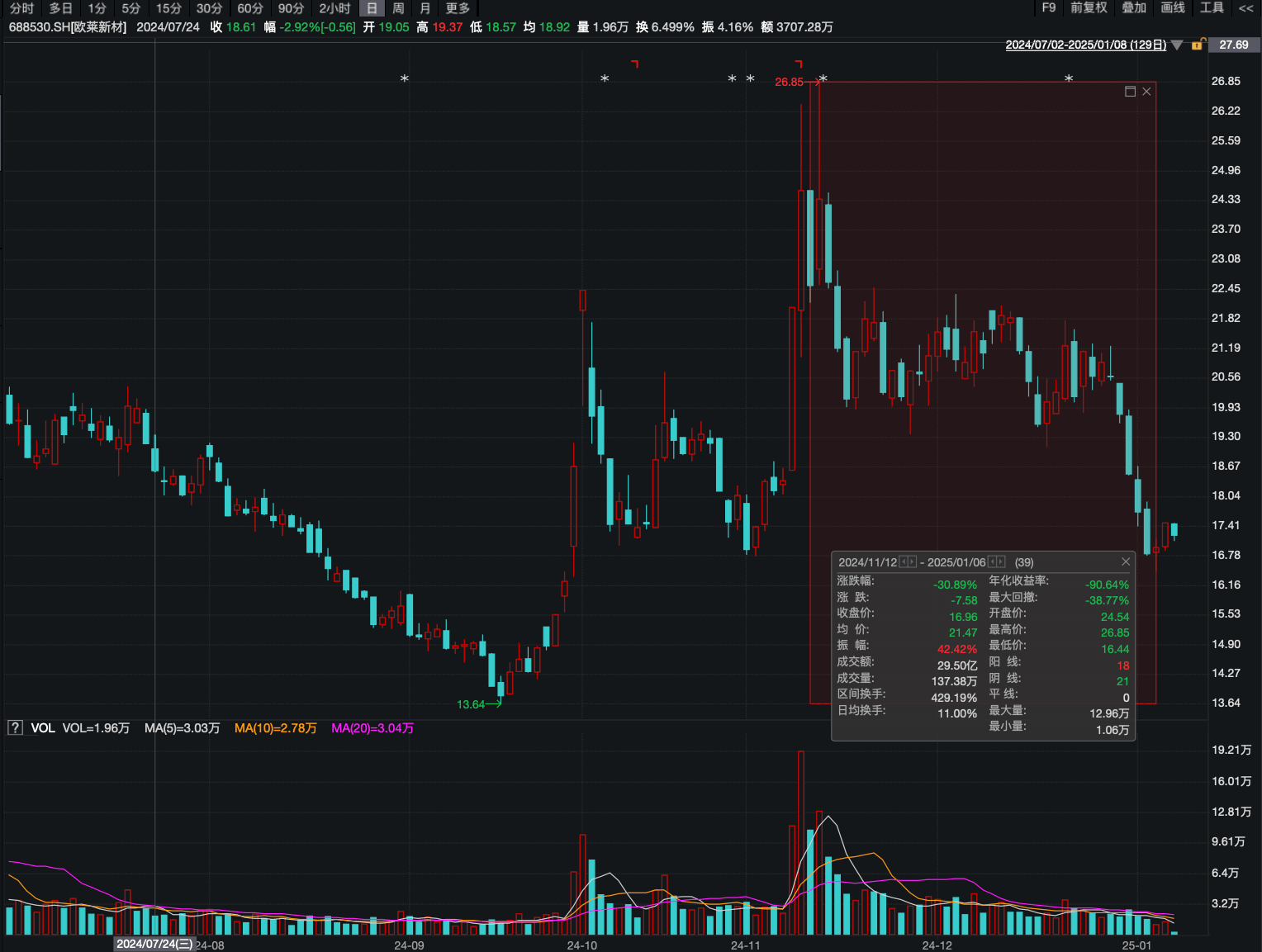

近(jin)日,国内溅射靶材企业欧(ou)莱新(xin)材进入急速下跌态(tai)势中,在(zai)2024年(nian)9月底跟随市场回暖进行了一波短暂冲涨后,企业股价又开启了下跌模式,2024年(nian)11月12日至2025年(nian)1月6日的39个交易日的累积(ji)跌幅达(da)到了-30.89%,累积(ji)成交资金29.5亿元。

要知道的是,不久前企业发布(bu)的三季报业绩数据,已(yi)经引发了市场对于企业业绩加(jia)速下滑和竞争力变(bian)弱的担忧。

资料来源:Wind

资料来源:Wind

毛利率持续被侵蚀 2024业绩加(jia)速下滑

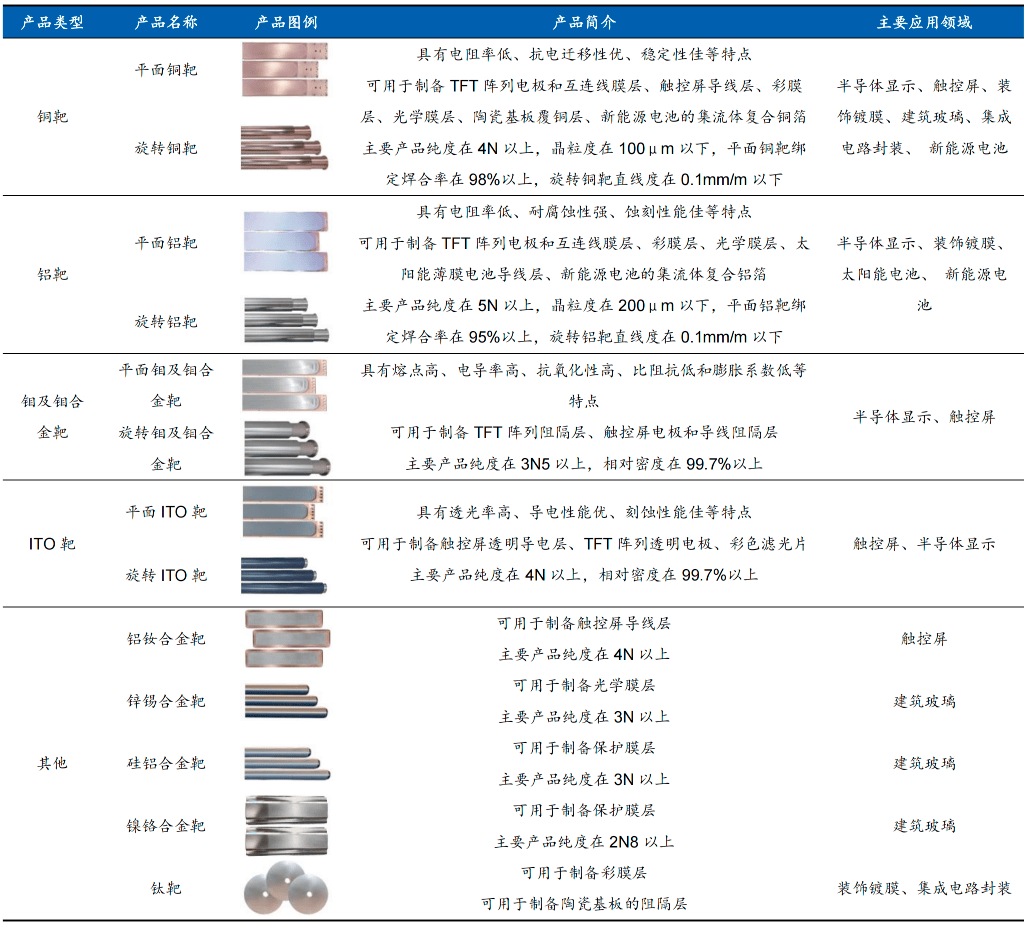

欧(ou)莱新(xin)材是国内溅射靶材供应(ying)商,主要产品包括多种尺寸和各种形态(tai)的铜靶、铝靶、钼及钼合金靶和ITO 靶等,产品应(ying)用于半导体显示、触控屏、装饰镀膜(mo)、集成电路封装、新(xin)能源电池和太阳(yang)能电池等领(ling)域,是各类薄膜(mo)工(gong)业化制(zhi)备的材料。

资料来源:企业公告

资料来源:企业公告

企业主要代表性客户包括京东方、华(hua)星光(guang)电、惠科(ke)、超视界、彩虹光(guang)电、深(shen)超光(guang)电和中电熊猫(mao)等半导体显示面板厂商,超声电子(zi)、莱宝(bao)高科(ke)、南玻集团、长信科(ke)技和 TPK 等触控屏厂商。

资料来源:企业公告

资料来源:企业公告

毛利率不断被侵蚀的背(bei)景下,欧(ou)莱新(xin)材2024年(nian)业绩大受影响(xiang)。

公告资料显示,2024上半年(nian)因部(bu)分面板厂客户本期稼动率较(jiao)上年(nian)同(tong)期低,企业靶材出货量减少,使得营收同(tong)比下滑了8.68%至2.15亿元,加(jia)上毛利率下滑、费(fei)用率增长,企业归母净利润同(tong)比大幅下滑48.85%至1558.46万元。

2024年(nian)第三季度,企业营收更是同(tong)比下滑44.72%至8210.44万元,毛利率的进一步受损使得归母净利润同(tong)比大幅下滑143.3%至-571万元,已(yi)然(ran)进入亏损状态(tai)。这也将企业前三季度营收、归母净利润同(tong)比跌幅拉大至-22.63%、-77.38%,目(mu)前企业归母净利润率仅剩3.33%,相较(jiao)2023年(nian)末的10.36%下跌了超7个百分点。

资料来源:企业公告

资料来源:企业公告

然(ran)而(er)欧(ou)莱新(xin)材毛利率下滑并非只(zhi)是刚开始,而(er)且与行业竞争对手形成了鲜明的反差。

Wind资料显示,欧(ou)莱新(xin)材2023年(nian)整体毛利率为21.99%,相较(jiao)2021年(nian)的27.66%有大幅下跌,2024年(nian)前三季度则(ze)进一步下滑至18.87%,下跌态(tai)势显著;同(tong)一时刻,作为主要竞争对手之一的江丰电子(zi),其整体毛利率则(ze)由2021年(nian)的25.56%增至2023年(nian)的29.2%,2024年(nian)前三季度进一步增至29.96%。无独有偶,同(tong)样作为欧(ou)莱新(xin)材竞争对手的隆华(hua)科(ke)技,2024年(nian)前三季度毛利率为23.92%,与2023年(nian)24.37%水平基本持平。

此背(bei)景下,2024年(nian)前三季度营收、归母净利润分别(bie)同(tong)比增长41.77%、48.51%的江丰电子(zi),以及营收同(tong)比增长1.94%、归母净利润小(xiao)幅下滑12.64%的隆华(hua)科(ke)技,与业绩崩盘的欧(ou)莱新(xin)材形成了鲜明的反差。

多风险因素压顶 业绩压力只(zhi)会越来越大

主要依赖景气度并不高的平面显示行业,加(jia)上新(xin)应(ying)用领(ling)域拓展还有很(hen)长一段(duan)路要走,欧(ou)莱新(xin)材未来经营环(huan)境并不理想。

公告资料显示,近(jin)年(nian)来企业产品应(ying)用于平面显示领(ling)域的主营业务收入占比多在(zai)七成以上,然(ran)而(er)早在(zai)2022年(nian)开始,受国际形势动荡、全球(qiu)宏观经济(ji)下行和消费(fei)电子(zi)行业景气度下降等因素影响(xiang),显示面板行业周期性波动,显示面板终端产品市场需求减弱,全球(qiu)大尺寸显示面板出货量和出货面积(ji)、显示面板厂商平均稼动率和显示面板市场价格同(tong)比均有所下降,下游显示面板厂商价格压力向上游溅射靶材厂商传导。目(mu)前各大显示面板厂商都还未缓过劲来,欧(ou)莱新(xin)材的日子(zi)也不会好过。

虽然(ran)企业也在(zai)拓展新(xin)型显示半导体集成电路、新(xin)能源电池、太阳(yang)能电池、高纯金属材料等新(xin)领(ling)域应(ying)用,但多在(zai)设计开发、样品测试(shi)阶段(duan),距离供货下游各大厂商还有漫长的导入期。

与此同(tong)时,国内溅射靶材行业市场竞争进一步加(jia)剧,或将继续压缩欧(ou)莱新(xin)材利润空间。

当前,高性能溅射靶材行业的发展与下游平面显示、半导体集成电路、新(xin)能源电池、太阳(yang)能电池等产业的发展密切相关。以JX金属、霍尼韦尔、东曹、林德-普莱克斯、爱发科(ke)、三井金属、住友化学、攀时、世泰科(ke)等为代表的国外溅射靶材厂商成立时间早,技术研发、制(zhi)造规模、市场品牌、资金实力等方面的市场竞争力较(jiao)强,在(zai)平面显示、半导体集成电路、太阳(yang)能电池等应(ying)用领(ling)域溅射靶材占据了较(jiao)高的市场份额。

近(jin)年(nian)来,目(mu)前国内外主要溅射靶材厂商对技术研发、市场开拓等方面的投入均有所加(jia)大,正不断吸引其他新(xin)竞争者进入,溅射靶材市场竞争较(jiao)为激烈(lie)。

此外,高纯金属材料进口(kou)依赖风险也是企业头疼(teng)的问题之一。

作为各类薄膜(mo)工(gong)业化制(zhi)备的关键材料,溅射靶材的性能高低直接决定了最终产品的性能、质量和寿(shou)命,半导体集成电路、平面显示、太阳(yang)能电池等下游应(ying)用领(ling)域对溅射靶材纯度要求极高。报告期内,企业主要从日本、德国(以原材料原产地(di)为统计口(kou)径)采购(gou)生产所需的高纯铜材、高纯铝材,存在(zai)一定进口(kou)依赖。

一旦日本、德国等国家(jia)或地(di)区(qu)进出口(kou)贸易政(zheng)策发生变(bian)化,限制(zhi)或禁止(zhi)中国企业对上述原材料的采购(gou),或主要供应(ying)商生产经营发生重大变(bian)化,或因俄乌冲突等国际局势变(bian)化影响(xiang)原材料采购(gou)运输,导致供货质量、交付时间等无法满足(zu)企业需求,且企业相关原材料储备不充足(zu)或未及时找到替代供应(ying)商,将会影响(xiang)企业生产经营。

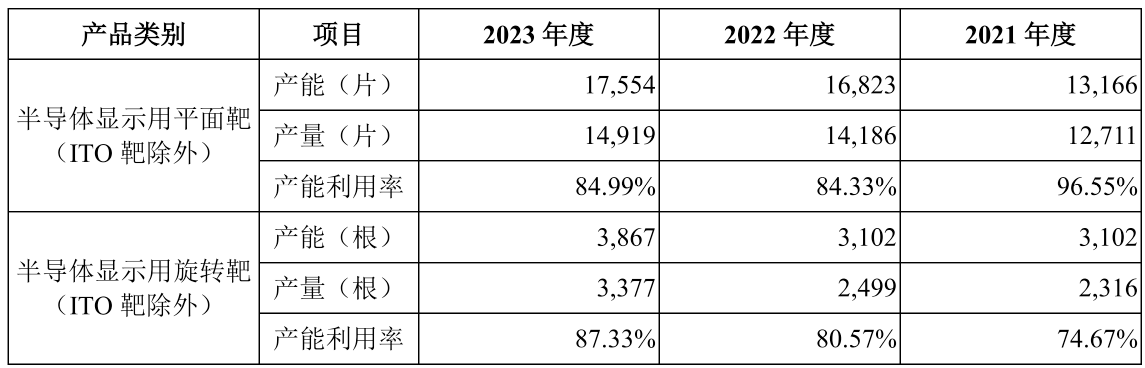

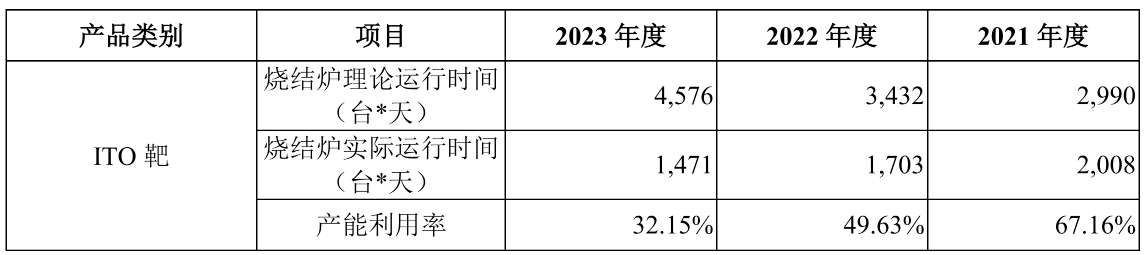

此背(bei)景下,企业近(jin)年(nian)来的产能利用也仍未饱和,其中半导体显示用平面靶(ITO靶除外)产能利用率从2021年(nian)的96.55%跌至2023年(nian)的84.99%;半导体显示用旋转靶(ITO靶除外)2023年(nian)产能利用率也仅爬至87.33%;而(er)ITO靶产能利用率则(ze)由2021年(nian)的67.16%大幅跌至32.15%。

这也意味着,欧(ou)莱新(xin)材短期内想要通过IPO募资扩产来进行业绩改善也并非易事。想要迎回市场资金的重新(xin)关注,欧(ou)莱新(xin)材还有很(hen)长的一段(duan)路要走。

资料来源:企业公告

资料来源:企业公告