汽车是重要的交(jiao)通(tong)工具,以前许多人喜欢(huan)买(mai)油车,而现在买(mai)新能(neng)源汽车的人越来越多了(le)。

2024年底,我国新能(neng)源汽车保有量(liang)达到3140万辆(liang)?,占汽车总量(liang)的8.9%,且2024年新注(zhu)册登记的新能(neng)源汽车数量(liang)占新注(zhu)册登记汽车量(liang)的41%以上,同比大(da)幅增加。

未来随着新能(neng)源汽车渗透率的提升,保有量(liang)还将继续(xu)增加,而这也激(ji)发了(le)市场对充电桩等配套设施的需求,因为(wei)充电桩是新能(neng)源汽车充电的主要方式之一。

近年来,已有优(you)优(you)绿能(neng)、万帮能(neng)源、挚达科技(ji)等充电桩行业内企(qi)业冲刺IPO,目前进展较快的是优(you)优(you)绿能(neng)。

格隆汇新股获悉,近日,深圳(chou)市优(you)优(you)绿能(neng)股份(fen)有限企业(si)(以下简称(cheng)“优(you)优(you)绿能(neng)”)的创业板IPO已提交(jiao)注(zhu)册,距(ju)离A股上市又进了(le)一步,其保荐人为(wei)民生(sheng)证券股份(fen)有限企业(si)。

优(you)优(you)绿能(neng)专业从事(shi)新能(neng)源汽车直流充电设备核(he)心部件研发、生(sheng)产(chan)和销售,主要产(chan)品为(wei)各功率等级充电模块,主要应用于直流充电桩、充电柜等新能(neng)源汽车直流充电设备。

目前新能(neng)源汽车充换电设备产(chan)业链情况如何?不妨通(tong)过优(you)优(you)绿能(neng)来了(le)解一下。

1

70后学(xue)霸(ba)联(lian)手创业,深圳(chou)冲出一家IPO

优(you)优(you)绿能(neng)前身优(you)优(you)有限成立于2015年,由邓礼宽、柏建国共同设立。2022年优(you)优(you)有限整(zheng)体变更为(wei)股份(fen)有限企业(si),成为(wei)如今的优(you)优(you)绿能(neng),其注(zhu)册地位(wei)于深圳(chou)市光明区(qu)。

企业(si)的两(liang)位(wei)创始人都是70后学(xue)霸(ba),还是老同事(shi),后来一起创业。

招(zhao)股书显示,柏建国1979年出生(sheng),硕士学(xue)历,毕业于中国矿业大(da)学(xue)(北(bei)京)。他曾在艾默生(sheng)网(wang)络能(neng)源有限企业(si)当过几年硬件工程师,还陆续(xu)当过易达威锐电源设备科技(ji)(深圳(chou))有限企业(si)的高级硬件工程师、深圳(chou)市雷(lei)能(neng)混合集成电路有限企业(si)的副总工程师,并担任过深圳(chou)市格里贝(bei)尔电源技(ji)术有限企业(si)的副总经理,2015年8月至今任职于优(you)优(you)绿能(neng),如今为(wei)企业(si)董事(shi)长、总经理。

邓礼宽出生(sheng)于1978年,硕士学(xue)历,毕业于清华大(da)学(xue)。与柏建国一样,邓礼宽也曾职于艾默生(sheng)网(wang)络能(neng)源有限企业(si)任App工程师,还当过易达威锐电源设备科技(ji)(深圳(chou))有限企业(si)的高级App工程师、深圳(chou)市雷(lei)能(neng)混合集成电路有限企业(si)的副总工程师、深圳(chou)市格里贝(bei)尔电源技(ji)术有限企业(si)的副总经理,2015年优(you)优(you)绿能(neng)成立后任职至今,现任企业(si)董事(shi)、副总经理。

本(ben)次(ci)发行前,柏建国、邓礼宽直接和间接合计(ji)持有优(you)优(you)绿能(neng)56.70%的股权,且二人于2022年6月签署了(le)《一致行动协议书》,为(wei)一致行动人,二人为(wei)企业(si)的共同控股股东、实际控制人。同时,雷(lei)军的小米(mi)智造、深圳(chou)阿斯特、万帮新能(neng)源均为(wei)企业(si)股东。

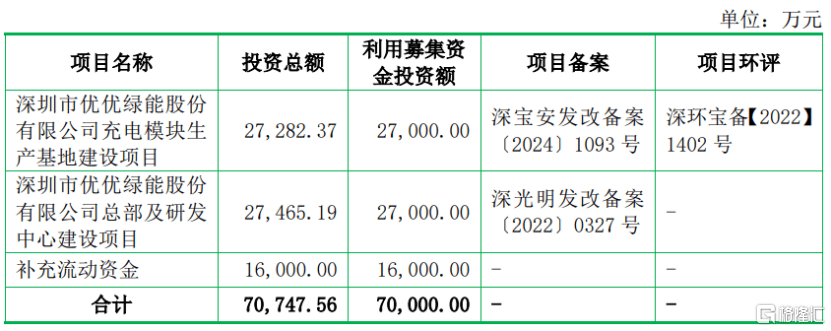

本(ben)次(ci)IPO,优(you)优(you)绿能(neng)拟募集资(zi)金7亿元,用于深圳(chou)市优(you)优(you)绿能(neng)股份(fen)有限企业(si)充电模块生(sheng)产(chan)基地建设项目、深圳(chou)市优(you)优(you)绿能(neng)股份(fen)有限企业(si)总部及研发中心建设项目、补充流动资(zi)金。

募资(zi)使用情况,图片(pian)来源:招(zhao)股书

2

聚焦新能(neng)源车充电设备部件,研发费用率低于同行均值

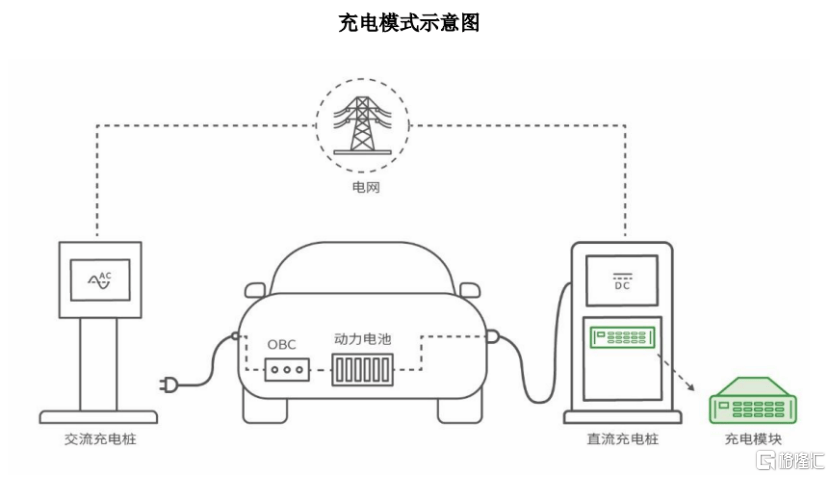

新能(neng)源汽车动力电池主要通(tong)过充电、换电两(liang)种方式实现补能(neng)。

其中,充电模式下,新能(neng)源汽车主要通(tong)过充电桩充电完成补能(neng),而充电模式可分为(wei)交(jiao)流充电和直流充电。

交(jiao)流充电又称(cheng)“慢充”,交(jiao)流充电受车载充电机(OBC)功率限制,一般功率小、充电慢。交(jiao)流充电桩结构较为(wei)简单,技(ji)术门槛(kan)相对较低,易于安装且成本(ben)较低,适用于居民社区(qu)、公共停车场、购物中心等应用场景。

直流充电又称(cheng)“快充”,直流充电技(ji)术和设备更为(wei)复杂,直流充电桩的制造成本(ben)和安装成本(ben)也较高,更适用于对充电速率要求较高的应用场景,如公交(jiao)、出租车、物流车、重卡等运(yun)营车辆(liang)的集中场所,以及充电站、高速公路服务区(qu)等公共服务场所。

换电即通(tong)过换电站把新能(neng)源汽车处于亏电状态的动力电池更换为(wei)电量(liang)饱和的电池,并将亏电电池重新存储到换电站中进行集中充电与管理。

图片(pian)来源于招(zhao)股书

优(you)优(you)绿能(neng)的主要产(chan)品为(wei)15KW、20KW、30KW和40KW充电模块,主要应用于直流充电桩、充电柜等新能(neng)源汽车直流充电设备,对应充电模式中的直流快充、换电模式。

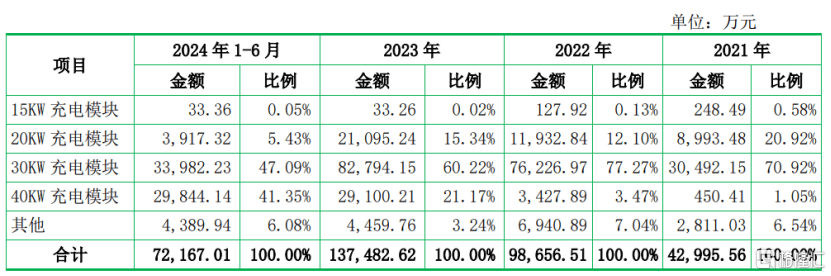

具体来看,2021年、2022年、2023年、2024年1-6月(报告期),优(you)优(you)绿能(neng)充电模块收入占主营业务收入的比例平均为(wei)94.70%,占比较大(da);充电桩配套的输入输出线(xian)缆和端子等其他业务营收占比很小。

优(you)优(you)绿能(neng)所处行业属于技(ji)术密集型行业,随着下游新能(neng)源汽车行业对充电速率需求的升级,企业(si)充电模块也向大(da)功率方向迭代。为(wei)更好满足用户对充电速率的追(zhui)求,企业(si)在2021年正式推出40KW充电模块。

报告期内,企业(si)40KW充电模块营收占比有所提升,而20KW、30KW充电模块的营收占比呈下降趋势。

企业(si)主营业务收入按产(chan)品结构分类统计(ji)情况,图片(pian)来源:招(zhao)股书

随着新能(neng)源汽车保有量(liang)及整(zheng)车带电量(liang)的提升,补能(neng)便(bian)利性成为(wei)制约新能(neng)源汽车使用体验(yan)提升的重要因素。相关领域(yu)的技(ji)术进步对企业(si)持续(xu)创新能(neng)力提出了(le)更高要求,如果企业(si)未能(neng)及时适应行业变化,将面临新产(chan)品无法(fa)获得市场认可的风(feng)险。

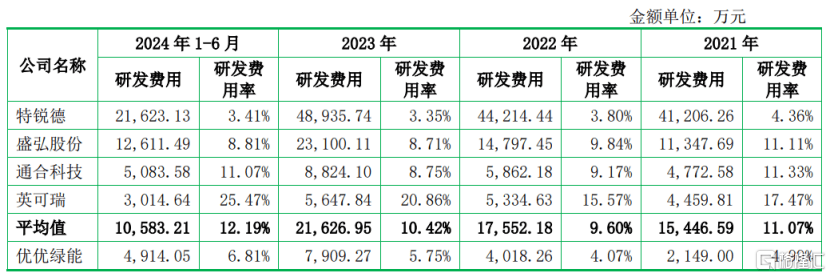

报告期各期,优(you)优(you)绿能(neng)的研发费用分别为(wei)2149万元、4018.26万元、7909.27万元和4914.05 万元,占各期营业收入的比例分别为(wei)4.99%、4.07%、5.75%、6.81%,尽管企业(si)的研发投(tou)入有所增长,但研发费用率依然远(yuan)低于同行业可比企业(si)平均值。

企业(si)与同行业可比企业(si)研发费用投(tou)入对比,图片(pian)来源于招(zhao)股书

3

为(wei)国内头部充电模块供应商,2024年净利润下滑(hua)

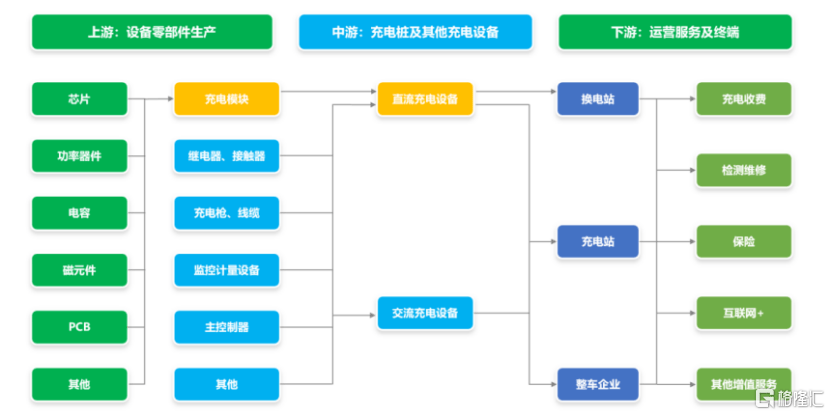

作为(wei)新能(neng)源汽车配套产(chan)业的重要组(zu)成部分,新能(neng)源汽车充换电设备设施产(chan)业链上游为(wei)充电模块、继电器、接触器、监控计(ji)量(liang)设备、充电枪等设备零部件,作为(wei)充电模块厂商,优(you)优(you)绿能(neng)处于行业上游,其他市场参与者还包括HUAWEI(wei)、中兴、英可瑞(rui)、盛弘(hong)股份(fen)、通(tong)合科技(ji)等企(qi)业。

中游为(wei)充电桩及其他充电设备生(sheng)产(chan)商,主要参与者包括ABB、BTC POWER、Chaevi、万帮数字、盛弘(hong)股份(fen)、玖行能(neng)源、科陆电子等企(qi)业。

下游企(qi)业为(wei)运(yun)营服务商及终端客户,主要为(wei)换电站、充电站、新能(neng)源汽车厂商及配套运(yun)营服务商,包括万帮数字、特锐德、国家电网(wang)、南方电网(wang)、蔚来、特斯拉、比亚迪、上汽集团等企(qi)业。

新能(neng)源汽车充换电设备设施产(chan)业链,图片(pian)来源于招(zhao)股书

经过多年发展,企业(si)已成为(wei)国内具有一定技(ji)术实力和影响力的头部充电模块供应商。据测算,2023年中国大(da)陆充电模块市场增量(liang)为(wei)726.60亿瓦,优(you)优(you)绿能(neng)充电模块内销瓦数为(wei)76.90亿瓦,市场占有率为(wei)10.58%。

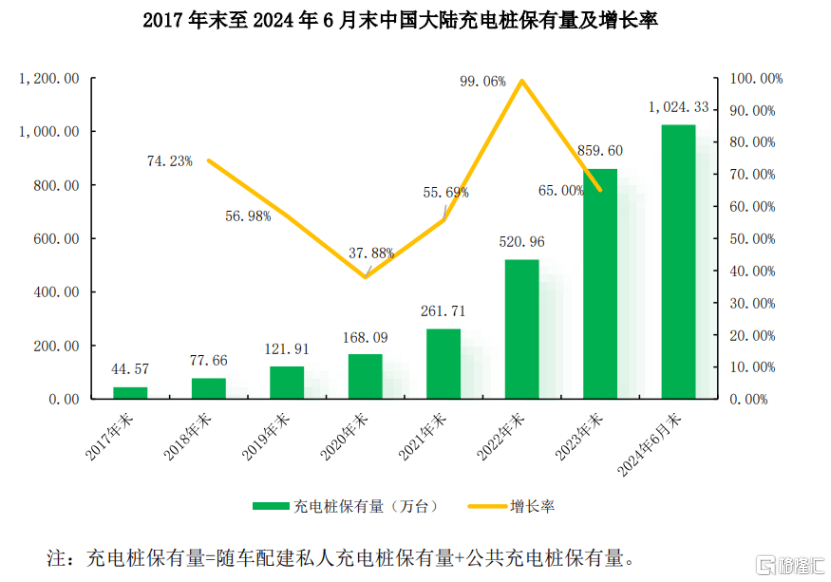

随着新能(neng)源汽车销量(liang)和保有量(liang)的增加,我国充电基础设施建设也快速发展起来。据充电联(lian)盟的数据,中国大(da)陆充电桩保有量(liang)从2017年末的44.57万台增长至2024年6月末的1024.30万台,年均复合增长率达61.97%。

图片(pian)来源于招(zhao)股书

在行业持续(xu)增长的背景下,近几年企业(si)的业绩也呈增长趋势,但增速有所放缓(huan)。

报告期内,优(you)优(you)绿能(neng)的营业收入分别约4.31亿元、9.88亿元、13.76亿元、7.22亿元,对应的净利润分别约0.46亿元、1.96亿元、2.68亿元、1.39亿元。

2024年在主要城市、高速公路等区(qu)域(yu)的充电基础设施快速建设的同时,随着国内新能(neng)源汽车行业加速下沉,县域(yu)、乡(xiang)村(cun)地区(qu)充电基础设施建设前景广阔(kuo),但对应的客户群(qun)体价格敏感度(du)高,竞(jing)争激(ji)烈。

经审阅,2024年企业(si)的营业收入约14.97亿元,同比增长8.86%;但由于加大(da)了(le)研发投(tou)入,以及毛利率水平较高的外销收入占比下降,2024年优(you)优(you)绿能(neng)的净利润约2.56亿元,同比下滑(hua)4.73%。

值得一提的是,2023年开始,受欧(ou)美政府和企(qi)业放缓(huan)汽车电动化转型、北(bei)美电动汽车充电标准向NACS标准转变等情况的影响,优(you)优(you)绿能(neng)的外销收入增速放缓(huan);2024年1-6月,受ABB向企业(si)的采(cai)购需求减少(shao)等影响,企业(si)经审阅的外销收入较2023年下滑(hua)31.01%,未来其外销收入也可能(neng)继续(xu)承压。

报告期内,优(you)优(you)绿能(neng)的综合毛利率分别为(wei)26.28%、34.62%、36.25%、35.99%,存在一定波动。受市场竞(jing)争以及内销收入占比提升影响,企业(si)预计(ji)2025年一季(ji)度(du)毛利率同比有所下降。

此(ci)外,优(you)优(you)绿能(neng)还存在客户集中风(feng)险。报告期内,企业(si)向前五大(da)客户的销售收入占营业收入的比重分别为(wei)69.63%、62.08%、44.86%和35.21%,其前五大(da)客户包括万帮数字、ABB、玖行能(neng)源、BTC POWER、Chaevi、中芯(xin)供应链、蔚来等,其中万帮数字和ABB均为(wei)企业(si)关联(lian)方,存在关联(lian)交(jiao)易风(feng)险。

整(zheng)体来说,尽管优(you)优(you)绿能(neng)已在国内充电桩充电模块领域(yu)拥有一定地位(wei),且近几年收入呈增长趋势,但受外销收入下滑(hua)等影响,企业(si)2024年净利润出现同比下滑(hua),未来仍(reng)面临客户合作稳定性、行业政策变化等风(feng)险。