继两年毛利率(lu)跌近20个百分点后,微波电真(zhen)空(kong)器件及核工业设(she)备(bei)供应商国光电气,再度(du)交出同比近乎腰斩的2024年业绩答卷(juan)。

毛利率(lu)连年下(xia)滑 2024业绩跌势全面加剧

国光电气是(shi)我(wo)国“一五”时期前苏(su)联援建的国家156项重点建设(she)项目之一,自成立以来,企业一直从事微波器件的研制生产,至今拥(yong)有超过60年的研制生产经验(yan)。目前,企业已经发展成为国内专业从事真(zhen)空(kong)及微波应用产品研发、生产和销售的企业。

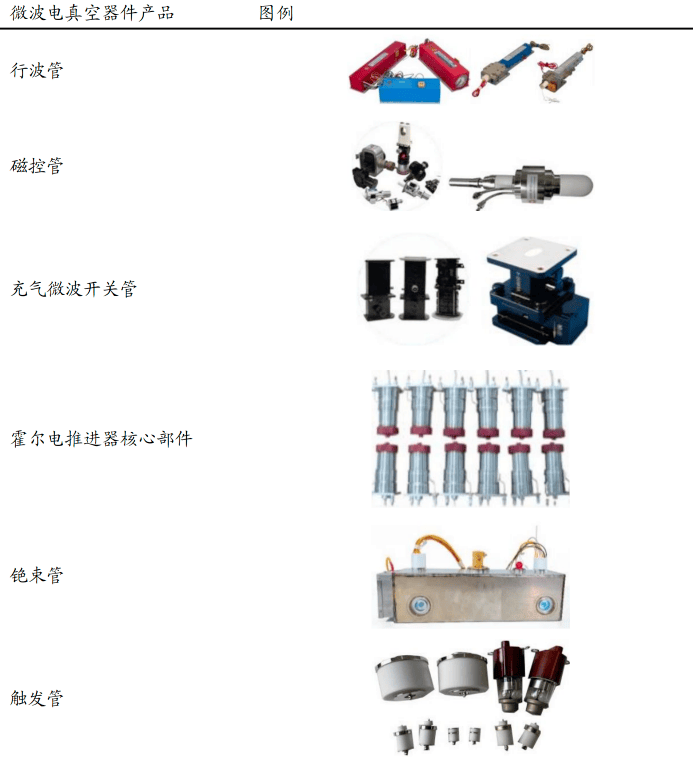

资料显示,企业是(shi)以微波、真(zhen)空(kong)技术路径为主线,研发生产出了(le)行波管、磁控管、充气微波开关管、微波固态器件、核工业设(she)备(bei)、压力(li)容器真(zhen)空(kong)测控组件等产品,广泛应用于航(hang)空(kong)、航(hang)天、核工业、新能源等领域。

其中核心微波器件产品包括(kuo)微波电真(zhen)空(kong)器件和微波固态器件,前者主要包括(kuo)行波管、磁控管和充气微波开关管等产品,微波固态类则主要包括(kuo)开关矩阵、变频组件、射频模块等微波器件/组件和微波分机类产品。

资料来源:企业公告

资料来源:企业公告

不过近年来国光电气盈利质量(liang)下(xia)滑十分严重,2023年业绩全面下(xia)跌,2024年跌势则在进一步扩大。

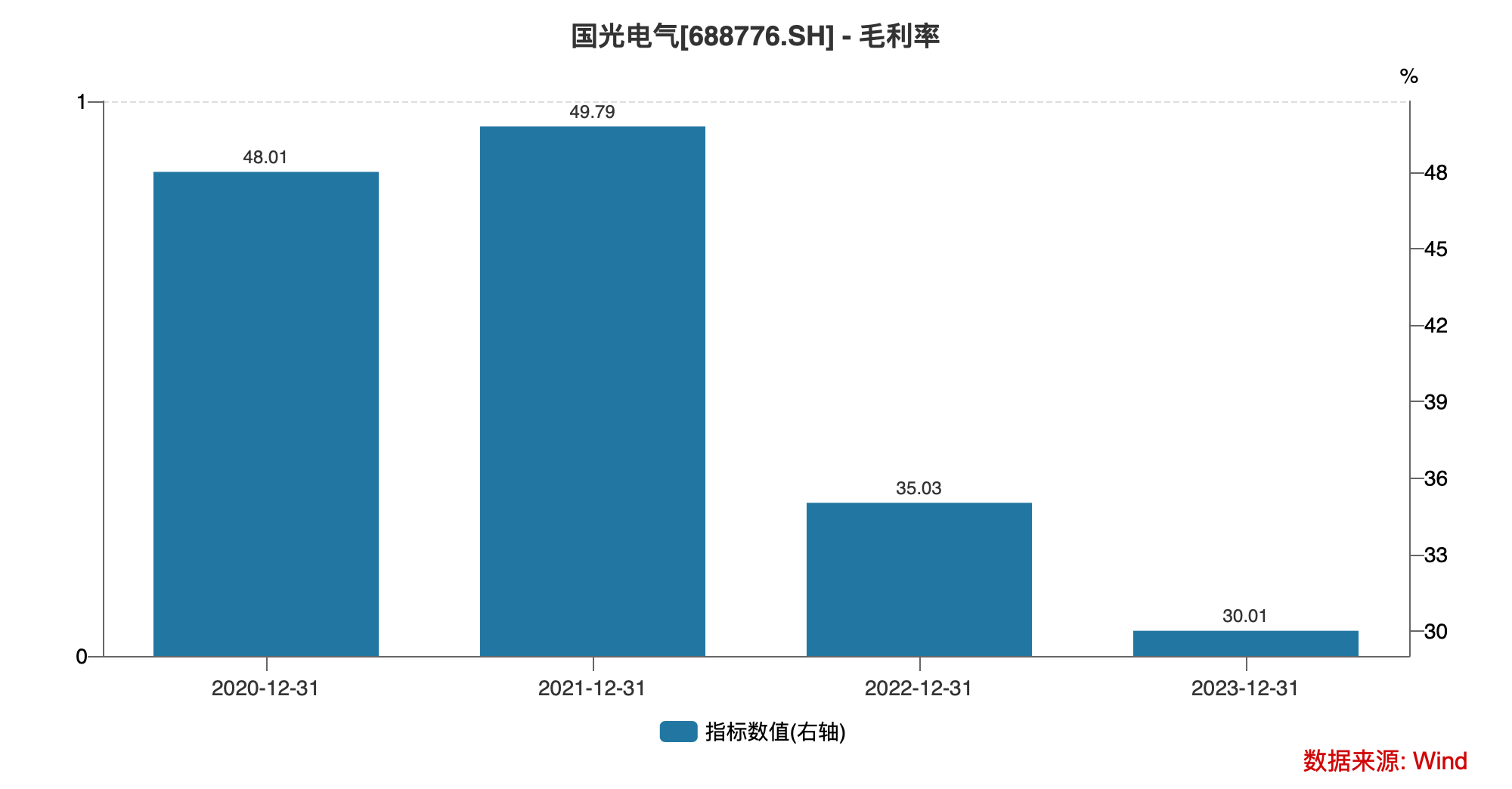

公告资料显示,近年来企业受市场产品结构、竞争压力(li)、产品/项目售价等因(yin)素影响,毛利率(lu)从2021年的49.79%下(xia)跌至2022年的35.03%,2023年进一步跌至30.01%,仅两年时间(jian)整体毛利率(lu)下(xia)跌近20个百分点。

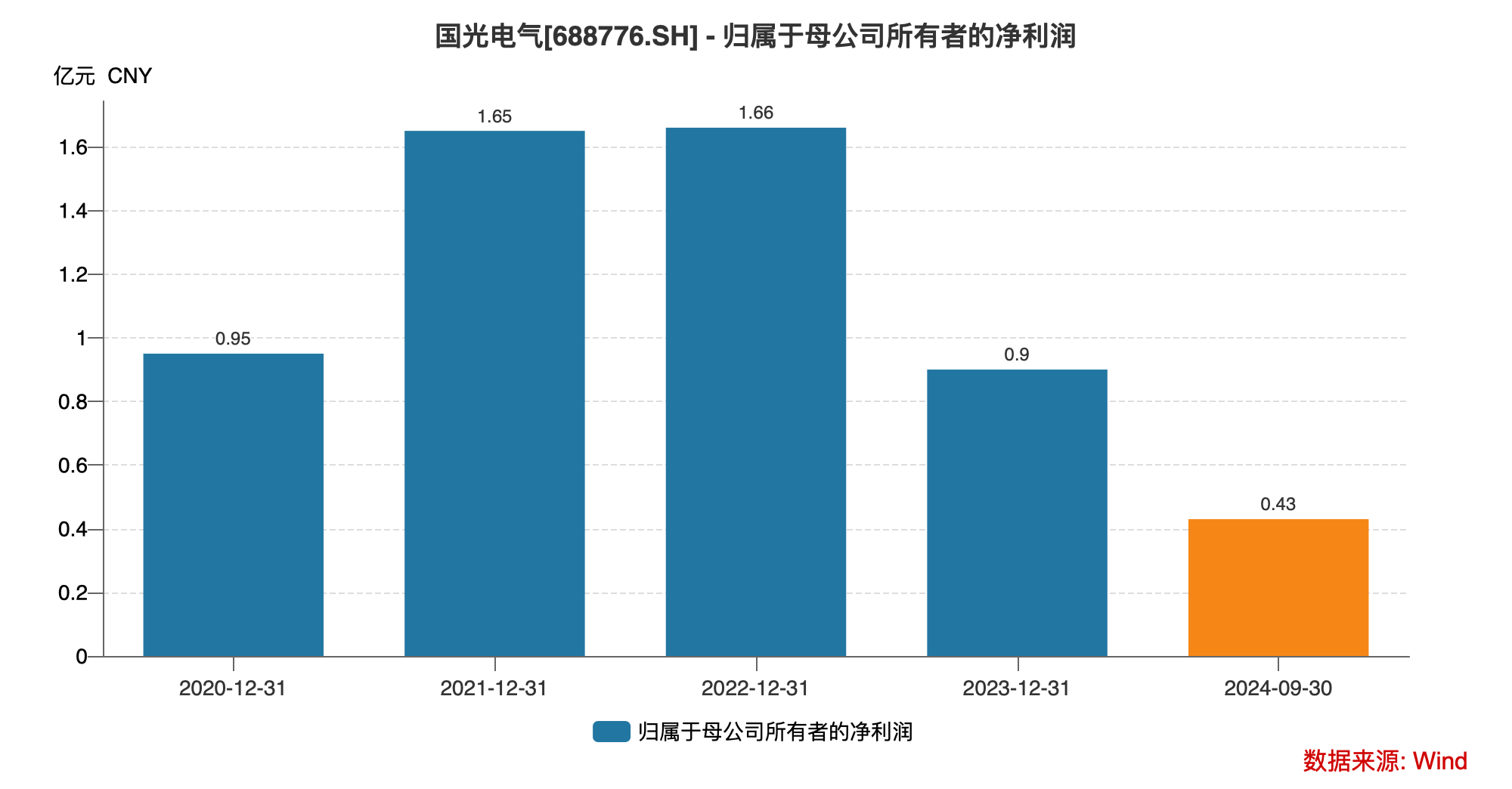

此背景下(xia),企业在2022年营收同比增长54.38%基础上,归母净利润(run)仅小幅同增0.66%,归母净利率(lu)由2021年的27.93%大幅降至2022年的18.22%。2023年企业营收、归母净利润(run)分别同比下(xia)滑18.21%、45.59%,进入(ru)全面下(xia)跌态势,归母净利率(lu)进一步降至12.12%。

时至2024年上半年,军工行业整体增速放缓的背景下(xia),企业继续受行业用户需求阶梯性降价及军品税(shui)制改革多重影响,营业收入(ru)和毛利均有所下(xia)降,其中营收同比下(xia)降19.80%至3.51亿元(yuan),不过归母净利润(run)小幅上升7.23%至0.51亿元(yuan),给了(le)市场些许希翼,然而在企业发布2024年度(du)业绩快报后,这些希翼彻底破灭了(le)。

2025年2月28日,企业披露业绩快报称,企业在军工板块低迷背景下(xia),收入(ru)略有下(xia)降,核工业板块也受国际ITER总部对技术要求更改的影响,多个项目合同签订延迟,年度(du)营收同比减少27.17%至5.43亿元(yuan),归母净利润(run)同比大幅下(xia)滑46.72%至0.48亿元(yuan),企业整个下(xia)半年亏损了(le)近0.03亿元(yuan),全年归母净利率(lu)仅剩8.84%,较2023年再跌3.28个百分点。

未来压力(li)依旧 业绩难言乐观(guan)

高客户集(ji)中度(du)+单订单实行周期长+与大客户下(xia)属单位存在竞争关系等因(yin)素影响下(xia),国光电气未来依旧压力(li)重重。

我(wo)国军工企业普遍具(ju)有客户集(ji)中的特征,武器装备(bei)的最终用户为军方(fang),而军方(fang)的直接供应商主要为各(ge)大军工集(ji)团(tuan),其余的涉军企业则主要为各(ge)大军工集(ji)团(tuan)提(ti)供配(pei)套供应。由于各(ge)大军工集(ji)团(tuan)业务的侧重领域不同,导致相应领域的配(pei)套企业销售集(ji)中度(du)较高。

国光电气产品的最终用户就是(shi)军方(fang)或各(ge)大主机厂商与研究(jiu)院所,这些最终用户对企业产品有着严格的试验(yan)、检验(yan)要求且单个订单的金额(e)较大,客户的采(cai)购特点决定了(le)企业签订的单个订单实行周期较长,这也意味着企业营收一旦进入(ru)下(xia)滑区间(jian),想要扭转颓势是(shi)具(ju)备(bei)很大不确定性的。

并且,企业与第一大客户的下(xia)属单位在微波电真(zhen)空(kong)产品领域存在业务竞争的关系,如(ru)果未来军品采(cai)购政(zheng)策进行调(diao)整导致第一大客户优(you)先(xian)采(cai)用集(ji)团(tuan)内部配(pei)套,将会对企业与第一大客户的合作造成不利影响,从而对企业业绩增长的持续性造成不利影响。

而且受最终用户的具(ju)体需求及其每年采(cai)购计(ji)划和国防需要间(jian)歇性大幅调(diao)整采(cai)购量(liang)等因(yin)素的影响,企业的销售业务可能存在突发订单增加、订单延迟的情况。订单的具(ju)体项目及数(shu)量(liang)存在波动,交货(huo)时间(jian)具(ju)有不均衡性,可能在一段时间(jian)内交货(huo)、验(yan)收较为集(ji)中,另一段时间(jian)交货(huo)、验(yan)收较少,进一步放大企业收入(ru)的波动性。

此外,市场竞争加剧风险还有可能继续影响国光电气盈利能力(li),产品迭代升级和创(chuang)新的不确定性进一步加重发展隐患(huan)。

国光电气所在行业内企业主要为大型国有军工集(ji)团(tuan)及相关科研院所,企业在报告中明确表示,目前在承接大额(e)订单的能力(li)、资产规(gui)模及抗风险能力(li)等方(fang)面与该(gai)类企业相比还有一定差距。

同时,伴(ban)随军品市场的发展,市场竞争也将日趋激(ji)烈,尤(you)其是(shi)微波固态器件领域,目前民营企业参与者较多,若(ruo)企业不能增强技术储备(bei)、提(ti)高经营规(gui)模、增强资本实力(li),不能准(zhun)确把握市场需求变化趋势和及时调(diao)整竞争策略,则难以继续保持市场竞争力(li),导致企业市场竞争地位削弱(ruo)、相关产品利润(run)率(lu)降低并进而出现经营业绩下(xia)滑的风险,企业连年的毛利率(lu)大幅下(xia)滑已经一定程度(du)表明企业产品竞争力(li)的式微。

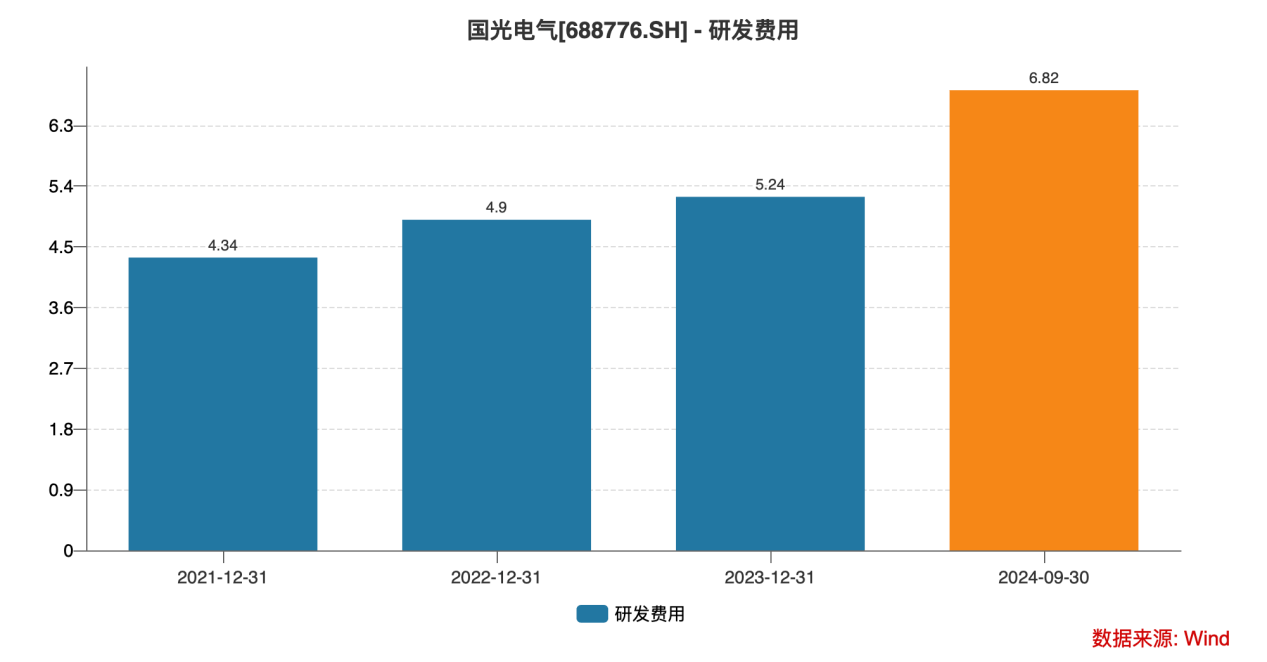

此外,企业必须根据市场需求不断进行产品的迭代升级和创(chuang)新,以维持企业较强的盈利能力(li)。近年来,军工电子领域技术发展迅速,军工产品定制化要求高。行业用户需求的多样性对军工电子器件产品的开发提(ti)出了(le)更高技术要求,因(yin)此要求供应商能够超前洞悉行业和技术发展趋势,把握客户需求变动方(fang)向,及时推出满足客户需求的产品。数(shu)据显示,企业的研发费(fei)用率(lu)已经从2021年的4.34%提(ti)升至2024年9月底的6.82%,高压竞争态势下(xia),国光电气只能加重研发投(tou)入(ru),这将给企业未来业绩表现再添(tian)压力(li)。