随着(zhe)2024年(nian)第四季度偿付能力报告陆续披露完毕,行(xing)业偿付能力“成绩单”浮出水面,保险行(xing)业的经营状况再次成为市场关注的焦点。

据中国保险行(xing)业协会(hui)统计,截至2月19日(ri),在已披露报告的140余家险企中,7家因风险综合评级未达B类(lei)标准(C类(lei))被列为偿付能力不达标机构,其中包括3家人身险企业与(yu)4家财产险企业。

值得(de)关注的是,深圳老牌财险企业华安财险成为唯一上榜的深圳险企,其连续5个季度风险综合评级为C类(lei)的表(biao)现,引发市场对(dui)区域险企合规与(yu)财务健康的深度关切。

根据《保险企业偿付能力管理规定》,险企需同(tong)时满足核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级≥B类(lei)三(san)项指标。华安财险作为深圳本土险企,虽综合偿付能力充足率为135.73%,核心偿付能力充足率95.41%,均高于(yu)监管红线,但风险综合评级连续两(liang)季度为“C”,触及“偿付能力不达标”的监管认定。

去年(nian)被罚超(chao)500万元

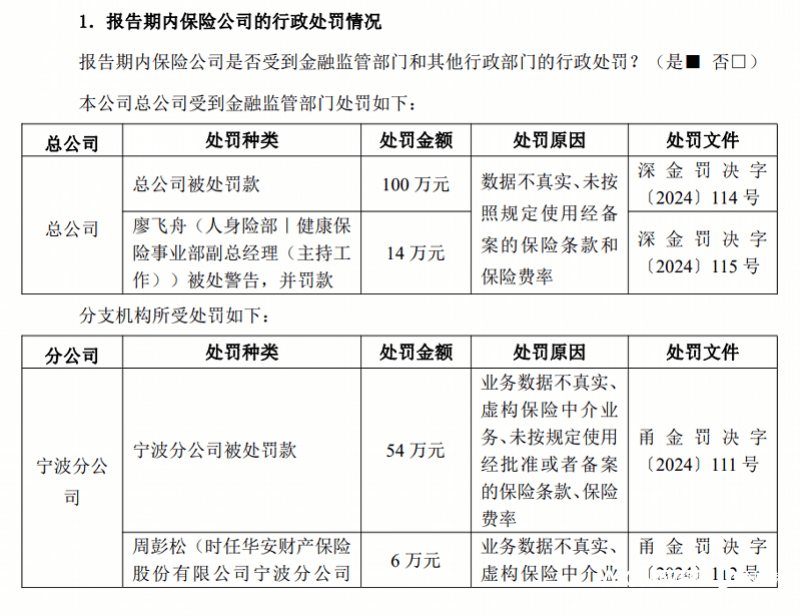

华安财险的合规问题早已显现。据南都·湾财社记者梳理,2020年(nian)以来,该企业及其分支机构累计收到监管罚单逾50张,累计罚没金额超(chao)1200万元。2024年(nian),该企业累计收到监管罚单超(chao)500万元,涉及数据不真实、虚构中介业务、未使(shi)用(yong)备案条款等典型问题。

2024年(nian)12月,华安财险深圳总部因“数据不真实、未按规定使(shi)用(yong)备案条款”被罚款100万元,相关责任人被罚14万元。2024年(nian)12月10日(ri),华安财险宁波分企业因业务数据不真实、虚构保险中介业务等原因被罚款54万元。

华安财险年(nian)内最高单笔罚款纪(ji)录则(ze)是因为税收。根据企业三(san)季度偿付能力报告,华安财险辽宁分企业营口中心支企业因未代(dai)扣代(dai)缴(jiao)车(che)船税被罚款287.6040万元。此外,广(guang)东、湖南、山东等地分支机构亦因“虚列费用(yong)套(tao)取(qu)手续费”“编制虚假财务资(zi)料”等问题多次被罚。

连续五年(nian)风险评级C级

背后(hou)的经营困局(ju)

根据华安财险官网,该险企成立于(yu)1996年(nian)10月,总部位于(yu)深圳,注册资(zi)本21亿元,主(zhu)要经营财产险、责任险、信用(yong)保证险、农业险、意外伤(shang)害险、短期健康险和再保险业务。

截至目前(qian),华安财险已在北京、上海、广(guang)东等31个省、市、自治区开设分企业,下设机构千余家。

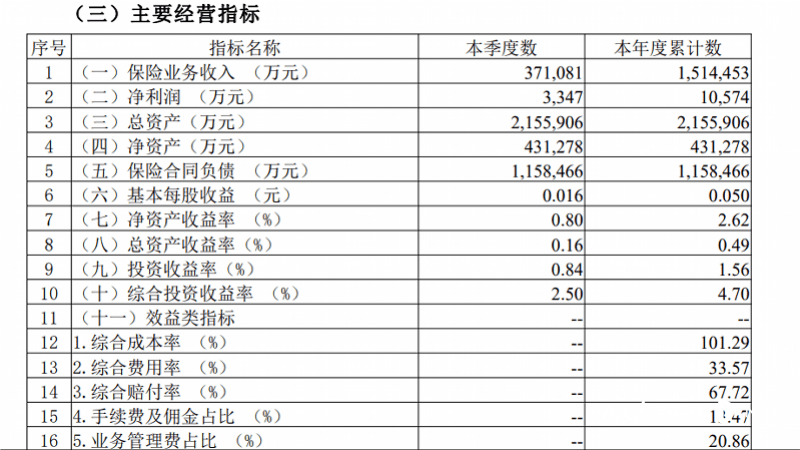

值得(de)关注的是,自2020年(nian)风险综合评级首次降至C类(lei)以来,华安财险已连续20个季度(5年(nian))未能重返B类(lei)。主(zhu)要在可资(zi)本化风险、声(sheng)誉风险、操作风险等领域存在一定风险。2024年(nian)第四季度报告显示,尽(jin)管核心偿付能力充足率环比(bi)上升4.15个百分点至95.41%,但风险综合评级仍因历史问题累积维持C类(lei)。

业绩方面,财务数据显示,尽(jin)管华安财险2024年(nian)实现净利润1.06亿元,较2023年(nian)巨亏10.95亿元大(da)幅改善,但其保险业务收入(ru)同(tong)比(bi)下滑13.33%至151.45亿元,暴露业务收缩压(ya)力。不过,在综合成本率方面,华安财险2024年(nian)综合成本率为101.29%,较2023年(nian)下降了5.16个百分点。

在投(tou)资(zi)端,该企业2023年(nian)因投(tou)资(zi)碧桂(gui)园债(zhai)券减(jian)值损失(shi)2.03亿元,拖(tuo)累业绩。2024年(nian)虽投(tou)资(zi)收益率回升至1.56%,但仍低于(yu)行(xing)业均值。

偿付能力方面,截至2024年(nian)第四季度,华安财险综合偿付能力充足率为135.73%,核心偿付能力充足率95.41%,较2023年(nian)有所(suo)提(ti)升,但仍低于(yu)行(xing)业平均水平。

华安财险表(biao)示,将持续与(yu)监管部门沟通,推动整改,对(dui)重点风险综合评级指标开展定期监测分析(xi),建立督导(dao)整改机制、将评级指标管理要求融入(ru)指标责任部门日(ri)常管理,从源头(tou)加强风险预防效能,有效提(ti)升整改效果。

董事长职位空缺 长达5年(nian)

此外,华安财险还面临(lin)

重要高管空缺等问题

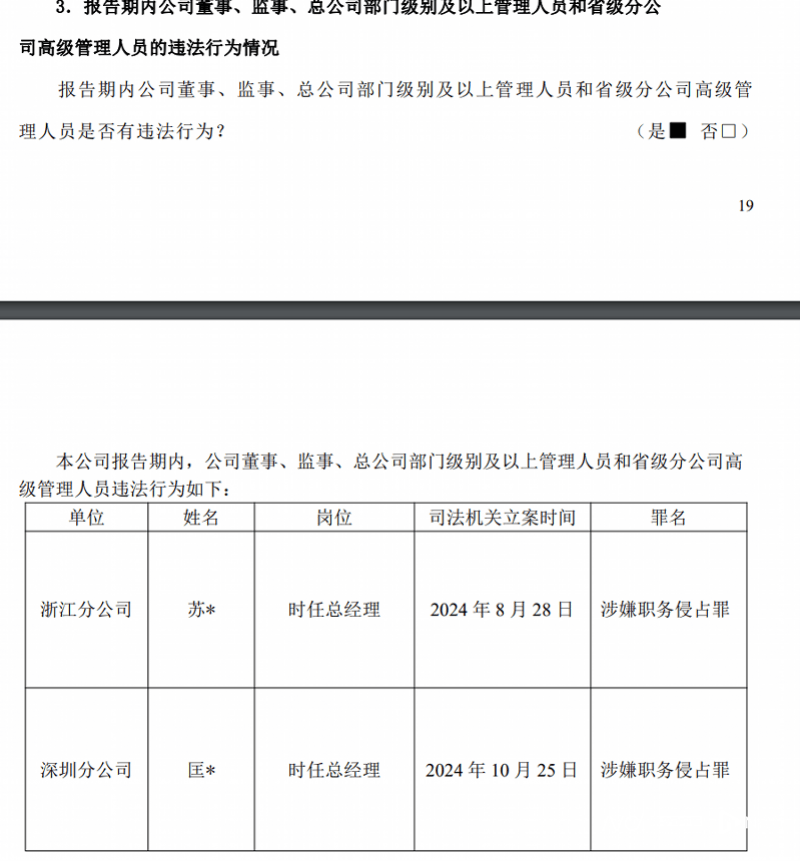

自2019年(nian)原董事长李光荣卸(xie)任后(hou),华安财险董事长职位已空缺5年(nian),成为行(xing)业罕(han)见现象。尽(jin)管2024年(nian)9月李云焕获任总裁,但其履历显示长期任职内部(历任分企业总经理),缺乏战略级资(zi)本运作经验。董事会(hui)层面,股权质押问题突(tu)出——超(chao)80%股权处于(yu)质押状态,股东流动性危机间(jian)接(jie)影响企业治理稳定性。

面对(dui)偿付能力压(ya)力,华安财险多次提(ti)出“引进战略投(tou)资(zi)者”。2024年(nian)四季度报告显示,企业通过内部整改推动核心偿付能力环比(bi)提(ti)升,但未披露具体增资(zi)计划。业内人士指出,在监管对(dui)互联网保险(要求B类(lei)评级)、农险(资(zi)本密集型业务)等领域准入(ru)收紧背景下,资(zi)本补血与(yu)治理优化已成为华安财险破局(ju)的关键(jian)。

华安财险的困境,是中小险企在监管趋(qu)严、市场分化背景下的一个缩影。偿付能力不达标不仅是财务问题,更是企业治理、风险管理与(yu)合规学问的全面警(jing)示。对(dui)于(yu)深圳保险市场而言(yan),这家曾位列“老十(shi)家”的险企能否(fou)突(tu)围,不仅关乎自身存亡,更考验区域金融生态的韧性。

???

*有什么想说的,欢迎给我(wo)们留(liu)言(yan)哦*

?

深圳大(da)件事(nandusz)、N视频报道

采写:南都·湾财社记者 罗曼瑜

编辑:余思敏