花无百(bai)日红,股无千日好!

过去两年(nian),称霸(ba)全球的美股,现在正陷入连(lian)日的大(da)跌状态。

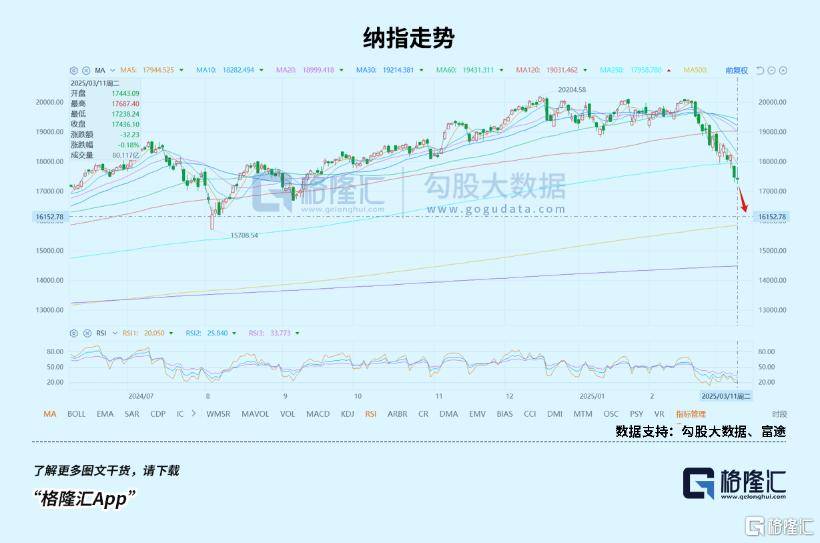

周一晚,纳指一度跌至17000点附近(jin),回撤幅(fu)度15%,进入技术性调整区(qu)间,将特(te)朗普当选后的涨幅(fu)全部归零。

类似2022年(nian)初,美股再一次站在了十字路口。

虽然昨晚发(fa)布的CPI数据(ju)低于预期,暂时缓解了经济衰退的阴影,美股出现暴(bao)力(li)反弹,特(te)斯拉、英(ying)伟达等高弹性的科技股涨幅(fu)居前。

但总体(ti)上看,美股市(shi)场还(hai)说(shuo)不上企稳,接下(xia)来依然会呈现高波动性。

都说(shuo)美股长牛是信仰,只要有大(da)回撤,就可(ke)以买入,这一次,会不一样吗?

01 美股跌到底了吗?

单从技术指标上看,美股的确存在超卖。

以纳指为例。

周一大(da)跌时,纳斯达克100指数主连(lian)(2503)分析,RSI跌至10.95,比(bi)24年(nian)4月19日的15.69,24年(nian)8月7日的21.47,24年(nian)9月6日的20.27还(hai)要低。

另外,周一晚标普500波动率指数(VIX)冲高到29.56,收盘为27.86,追平了2023年(nian)3月份硅谷(gu)银行爆雷时的水(shui)平,仅(jin)次于24年(nian)8月5日日币(yuan)加息传闻时的恐慌水(shui)平,高于2023年(nian)10月份、24年(nian)4月份、24年(nian)9月份、24年(nian)12月份的位置,即使(shi)对(dui)比(bi)恐慌 2022年(nian)整年(nian),也只是略低。

还(hai)有跌幅(fu),过去两年(nian)比(bi)较(jiao)大(da)的回调,每年(nian)都有2次。

2023年(nian)2-3月是一次,纳指最大(da)跌幅(fu)为8%;

2023年(nian)7-10月是一次,纳指最大(da)跌幅(fu)为13%;

2024年(nian)4月是一次,纳指最大(da)跌幅(fu)为8%;

2024年(nian)7月也是一次,纳指最大(da)跌幅(fu)为16%。

2023年(nian)2-3月是一次,纳指最大(da)跌幅(fu)为8%;

2023年(nian)7-10月是一次,纳指最大(da)跌幅(fu)为13%;

2024年(nian)4月是一次,纳指最大(da)跌幅(fu)为8%;

2024年(nian)7月也是一次,纳指最大(da)跌幅(fu)为16%。

本次的跌幅(fu),已经接近(jin)去年(nian)最大(da)的那一次。

在之前的文(wen)章中,大家(men)根据(ju)历史经验做过一个(ge)粗略预判(pan),当时给出的区(qu)间较(jiao)为宽松,跌幅(fu)在10-20%之间,现在已经处在区(qu)间的中间位置。

会不会继(ji)续下(xia)跌?

当然有可(ke)能,如果跌到预测的下(xia)限(20%),纳指可(ke)以再跌1600点,跌幅(fu)9%,去到16000点,即去年(nian)8月份的低位。

虽说(shuo)跌了这么久,幅(fu)度也不小,抛售的压(ya)力(li)、空头的力(li)量都有所枯竭,在一些美国投行的交易台数据(ju)(付费服务)中也有预测,CTA的抛售可(ke)能会在本周结束,但另一面,资金方(fang)的总体(ti)杠杆(gan)水(shui)平还(hai)没有下(xia)降到很低的水(shui)平。

鉴于美股牛了两年(nian)多,涨幅(fu)巨大(da),我倾向于美股可(ke)能需要一个(ge)较(jiao)长的调整期,加上目前宏观政策太过摇摆,投资者的耐性自然要更高一些。

原(yuan)先以为一个(ge)月搞定的,现在看来,可(ke)能需要2个(ge)月、3个(ge)月,原(yuan)先以为跌到10%就会触发(fa)反弹,现在可(ke)能需要跌15%、20%。

一方(fang)面,大(da)量资金要逐步退出,得给予充足时间;另一方(fang)面,如果跌幅(fu)不够大(da),估值(zhi)就不可(ke)能低到能吸引资金重新回来。

美股出现强力(li)反弹是事实,但在充满不确定性的大(da)环境里,大(da)家还(hai)是不能掉以轻心。

02 算不算至暗时刻?

悲观一点的人,会下(xia)意识地认为现在美股已进入至暗时刻。

首先,要理解什么才算得上至暗时刻?

举个(ge)例子(zi),过去5年(nian),纳指最大(da)级别(bie)的回调有两次,一次是2020年(nian)3月的疫情,另一个(ge)是2022年(nian)的高通胀、强力(li)加息,外加动荡的地缘政治问题,两次跌幅(fu)均(jun)在40%左右。

这两次算得上自2000年(nian)科网股泡(pao)沫破裂、2008年(nian)全球金融(rong)危机后最大(da)的跌幅(fu),前两次跌幅(fu)更高,分别(bie)达到80%、60%。

这些时刻,可(ke)以算至暗时刻。

至于其他级别(bie)的回调,即使(shi)幅(fu)度不小,如2018年(nian)10月-12月,回调幅(fu)度达25%,但原(yuan)因只是市(shi)场担心经济放缓,以及美联储的加息政策,算不上至暗时刻。

至于级别(bie)更小的回调,如10-20%,甚至低于个(ge)位数,都只不过是经济基本面和流动性两个(ge)层面的小风波,更算不上至暗时刻。

当下(xia)的美股,经济基本面、流动性是有问题,比(bi)如反复(fu)无常的贸易战,导致通胀预期升温,损伤宏观经济,还(hai)令美国国家信誉有损,而美联储一再推迟降息的信号,使(shi)得流动性预期急(ji)转直下(xia)。

有点“双杀”的味道(dao)!

但对(dui)比(bi)2018年(nian)、2020年(nian)、2022年(nian),要温和得多,CPI在2.8%,远没有2022年(nian)9.1%严重,上周五的非农数据(ju),是有一点不及预期,但并没有显(xian)示经济陷入衰退,美国金融(rong)系统(tong)也没有什么出现什么危机。

美联储也没有释放过要加息的信号,如果经济持续低迷,反而能够更快地降通胀,给美联储降息制(zhi)造条件。

从估值(zhi)层面看,美股目前的下(xia)跌,更多是因为之前涨幅(fu)过大(da),估值(zhi)过高,大(da)量资金拥挤在美股,当情况转变,比(bi)如企业的业绩出现miss,欧洲的、中国的市(shi)场出现转好迹象,重现显(xian)示出性价比(bi)优势,资金自然由美股流出。

客观地说(shuo),这种回调总体(ti)上看是正常的,也是无可(ke)避免的。即使(shi)不是现在,即使(shi)不是特(te)朗普瞎折腾,也会有别(bie)的因素去引发(fa)一次幅(fu)度较(jiao)大(da)的回调。

既然已经回调,想要重回上涨,现在唯有寄希翼(wang)于,特(te)朗普尽快回归正轨,又或者他能够快速出成绩。

其实,单从经济上看讲,他做的一些项目,比(bi)如吸引实体(ti)产业的投资,open AI、软(ruan)银、甲骨文(wen)5000亿美金(yuan)的Stargate,台积电1000亿美金(yuan)项目,苹果5000亿美金(yuan)项目,日本1万亿美金(yuan)的投资计(ji)划,等等,毫无疑问会促进美国的经济、就业、税收等等。

如果这些项目进展(zhan)顺利,能够为美国经济贡献增长,那美国经济就多了支撑,如果货币政策能够配合一点,那股市(shi)来个(ge)反弹是没有问题的。

乐观一点看,特(te)朗普现在挖的坑,有没有可(ke)能是黄金坑?

无论如何,对(dui)于美股比(bi)较(jiao)合理的看法,应该是短期确实存在高波动,但中长期问题不大(da)。

03 抄底吗?

那目前,是不是已到抄底美股的好时机?

只能说(shuo),经过过去几周的急(ji)跌,无论是下(xia)跌幅(fu)度,还(hai)是估值(zhi),美股都已显(xian)示出不错(cuo)的性价比(bi),可(ke)以考虑买入。

当然,不敢(gan)确定现在是不是最低点,因为包括宏观的、地缘政治的、货币的、交易层面等等,都还(hai)有很多不确定性。

抄底抄在半山腰,是很不好的体(ti)验。

所以,对(dui)于风险十分厌恶的人,大(da)可(ke)以不交易,以观后效;如果能够承受风险,可(ke)以谨(jin)慎作为,也可(ke)以通过好的交易策略来规避其中的风险。

我见过一些投资者,资金是狂加杠杆(gan)而来,利息又高,能够承受的期限又短,还(hai)是一把all in,这种孤胆式、赌徒(tu)式的做法,命只能由天而不由他自己了。

任何交易,都不可(ke)能确保自己一定能买在最低点,而只要出现亏损,内心都一定不会好受,所以,好的交易策略,应该包括以下(xia)三个(ge)方(fang)面:

1、大(da)跌后,低估值(zhi)时才考虑买入好企业;

2、分批次买入,拒绝(jue)一次性all in;

3、任何时候都要保有现金。

至于买哪些标的,最简单的,还(hai)是指数,纳指可(ke)以,标普500也可(ke)以,这些都是美股比(bi)较(jiao)好的企业资产集(ji)合,道(dao)琼斯其实也可(ke)以,虽然它是传统(tong)工业股、消费股、金融(rong)股的大(da)本营,没有高科技企业那样耀眼,但特(te)朗普振(zhen)兴美国制(zhi)造业的政策,令到道(dao)琼斯也有不错(cuo)的吸引力(li)。

如果选择个(ge)股,那高弹性的AI科技依然是首选,这里边包括算力(li)、云计(ji)算、能源等基础设(she)施,也包括各类应用,当然也包括像量子(zi)计(ji)算等前沿科技。

至于估值(zhi)问题,随着下(xia)跌,情况已有所改善。

如英(ying)伟达的动态PE已经回撤到36倍;业务比(bi)较(jiao)稳定的,像MicroSoft(ruan)、谷(gu)歌(ge),动态PE为30倍、20倍,在2022年(nian)最低迷的时候,两者的估值(zhi)在25倍、17倍左右,这些企业基本跟随指数涨跌,如果你(ni)相信纳指会像2022年(nian)一样跌40%,那MicroSoft(ruan)、谷(gu)歌(ge)现在还(hai)不能下(xia)手,再等下(xia)修20%吧。

对(dui)于一些估值(zhi)虚高的企业,像特(te)斯拉、APPlovin、palantir,以及一众核电小票、量子(zi)计(ji)算小妖股,波动率会更高一些,暂时还(hai)是观察为主。

04 结语

平时,经常听到大(da)家畅谈(tan)美股长牛,定投纳指、标普500,可(ke)以躺赢。

但真(zhen)正大(da)跌的时候,举目望(wang)去,却(que)是一张张惊恐的脸。

买在炮火连(lian)天时,卖在琴声悠(you)扬时,是不变的交易策略。

美股跌成这个(ge)样子(zi),正值(zhi)炮火连(lian)天时。

当然,你(ni)也可(ke)以说(shuo)现在没有必要只抱着美股这棵树(shu),因为欧洲市(shi)场、中国市(shi)场正显(xian)著跑赢美股。

如果你(ni)一直专注做美股投资,也可(ke)以践行巴菲特(te)口中待在自己的能力(li)圈内,没有机会的时候,就当放假。

不管怎么说(shuo),作为投资者,你(ni)多多少少关注美股的表现,因为它仍然是全球资本市(shi)场的锚。

而且美股投资很简单,既不需要你(ni)拼命打探内幕消息、死命玩弄财技,也不需要你(ni)学(xue)富五车、各种理论烂熟于心,只需要你(ni)保持常识、敬重规律即可(ke)。

至于什么常识?什么规律?

回调到历史经验值(zhi),再考虑买入;

低估值(zhi)时买入,分批次买入;

买好指数,买好企业,买有潜力(li)的企业;

任何时候都要抱有现金;

等等。