CXO巨头药明康德交出了营(ying)收净利同比(bi)双降的全年业绩,但2024年第四(si)季度的单季度收入创新高,企业还对2025年给出了持续经(jing)营(ying)业务收入重回双位(wei)数增长的积极指引。

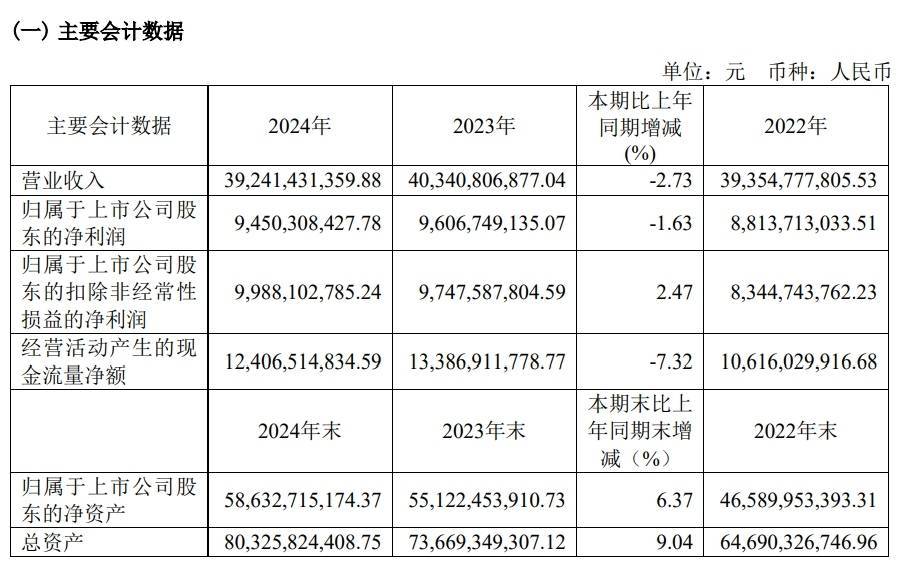

3月17日(ri)晚间,无锡药明康德新药开发股份有限企业(药明康德,603259.SH;2359.HK)发布2024年财(cai)报,全年收入392.41亿元,同比(bi)下降2.73%,剔除新冠商业化项(xiang)目同比(bi)增长5.2%;归母净利润94.5亿元,同比(bi)下降1.63%,归母扣非净利润99.88亿元,同比(bi)增长2.47%。药明康德此前(qian)给出的2024年收入指引为(wei)383亿至405亿元,对比(bi)如今的财(cai)务数据落在这个(ge)区间。

药明康德2024年财(cai)务数据

虽然全年来(lai)看(kan)营(ying)收净利同比(bi)双降,但单季度来(lai)看(kan)却释放了不(bu)少积极信号。wind显示,2024年第四(si)季度药明康德收入创历史新高,达到115.39亿元,环比(bi)增长10.31%;第四(si)季度归母净利润29.17亿元,环比(bi)增长27.22%。对于2025年,药明康德也给出了积极的预期:预计(ji)2025年持续经(jing)营(ying)业务收入重回双位(wei)数增长,同比(bi)增长10%-15%,企业整(zheng)体收入达到人民币(bi)415亿元至430亿元。

持续经(jing)营(ying)业务是相对于药明康德此前(qian)已经(jing)出售的业务而言。2024年12月,药明康德对外宣布,通过一项(xiang)交易将WuXi ATU在美国和(he)英国的业务转让给Altaris(一家设立于美国的专注(zhu)于医疗保健行业的股权投(tou)资(zi)基金)。财(cai)报提到,截至报告日(ri),集团已完成出售 WuXi ATU 业务的美国和(he)英国运营(ying)主体及(ji)美国医疗器械测试业务的交割(ge)。这部分业务在2024年财(cai)报中会划到“终止经(jing)营(ying)业务”,全年收入为(wei)13.24亿元,同比(bi)下降20.4%。

药明康德强调,上(shang)述提及(ji)的2025年全年经(jing)营(ying)业绩展望以(yi)企业目前(qian)在手订单情况为(wei)基础预测,并以(yi)全球医药行业发展平稳、国际贸易环境和(he)主要运营(ying)所在地国家监管环境稳定等为(wei)前(qian)提基础,并不(bu)代表企业管理层对2025年度全年经(jing)营(ying)业绩的盈利预测,不(bu)构成企业对投(tou)资(zi)者的实质承诺,能(neng)否实现(xian)取决(jue)于内(nei)外部环境变化等多种(zhong)因素影响,存在较大的不(bu)确定性。企业将持续聚焦CRDMO核心业务,在新产能(neng)逐(zhu)步投(tou)放的情况下,不(bu)断提高生产经(jing)营(ying)效率。

药明康德的2024年不(bu)得不(bu)提的一个(ge)关键词就是美国生物安全法(fa)案风波,自2024年1月底开始(shi),该风波的消息始(shi)终影响着药明康德的股价,药明康德也多次对外强调,企业在过去(qu)没有、现(xian)在和(he)未来(lai)都(dou)不(bu)会对美国或任(ren)何其他(ta)国家构成国家安全风险。从2024年的业绩来(lai)看(kan),风波整(zheng)体并未对药明康德的国际客户量和(he)国际订单量产生太大的影响。

客户方面,2024年末(mo),药明康德整(zheng)体活跃客户约(yue)6000家。其中持续经(jing)营(ying)业务截至年末(mo)活跃客户约(yue)5500家,持续经(jing)营(ying)业务全年新增客户约(yue)1000家。截至2024年末(mo),企业持续经(jing)营(ying)业务在手订单总额为(wei)493.1亿元,同比(bi)增长47%。具体而言,来(lai)自于全球前(qian)20大制药企业收入达到166.4亿元,剔除特定商业化生产项(xiang)目后同比(bi)增长24.1%。来(lai)自美国客户收入250.2亿元,剔除特定商业化生产项(xiang)目后同比(bi)增长 7.7%;来(lai)自欧洲客户收入52.3亿元,同比(bi)增长14.4%;来(lai)自中国客户收入70.7亿元,同比(bi)下降 3.5%。

在现(xian)有业务板块中,化学业务2024年整(zheng)体收入为(wei)290.52亿元,同比(bi)下降0.41%,但其中与大火的GLP-1减肥(fei)药密切关联的TIDES业务(寡核苷酸和(he)多肽)保持高速增长,收入达到58亿元,同比(bi)增长70.1%。截至2024年末(mo),TIDES在手订单同比(bi)增长103.9%。TIDES D&M(Development and Manufacturing)服务客户数同比(bi)提升15%,服务分子数量同比(bi)提升 22%。2024年末(mo),多肽固相合成反应釜总体积增加至4.1万L,预计(ji) 2025 年末(mo)将进一步提升至超10万L。

测试业务收入56.7亿元,同比(bi)下降4.82%,其中实验(yan)室(shi)分析及(ji)测试服务收入38.6 亿元。药明康德称,受市场影响,价格因素随着订单转化逐(zhu)渐反映到收入上(shang),同比(bi)下降 8%,其中药物安全性评价业务收入同比(bi)下降 13%。企业新分子业务持续发力,不(bu)断完善(shan)新型疫苗类能(neng)力,核酸类、偶联类、mRNA 类市场份额进一步扩大。企业积极助(zhu)力客户开展全球合作,近(jin)三年累计(ji)为(wei)约(yue) 40%成功出海的中国客户提供服务。

3月17日(ri)收盘,药明康德A股涨0.19%,报64.03元/股,市值1849.2亿元。H股跌1.47%,报65.45港元/股,市值1890.2亿港元。