梁稳根旗(qi)下的(de)“三一(yi)系”最近在资本(ben)市场上动作不断。

2月中旬,1500亿市值的(de)工(gong)程机械龙头三一(yi)重工(gong)发布公告,寻求(qiu)港股上市,加入A+H双(shuang)重上市的(de)大军。

于此同时,另(ling)一(yi)家“三一(yi)系”企业也迎来了进展。

格隆汇新股获悉,德力佳传动科技(ji)(江苏(su))股份有限企业(简称“德力佳”)近期更(geng)新了上交所主板上市招股书,保荐人是华泰联合证券有限责(ze)任企业。

这是继三一(yi)重工(gong)、三一(yi)重能、三一(yi)国际(ji)之后(hou),“三一(yi)系”的(de)第四个IPO!

德力佳是一(yi)家从(cong)事高速(su)重载精密齿轮传动产品研产销的(de)企业,核心产品为风电(dian)主齿轮箱,下游应用领域主要为风力发电(dian)机组。

自成(cheng)立以来,德力佳就与三一(yi)重能深度绑(bang)定;三一(yi)重能既是前者的(de)二股东(dong),又是第一(yi)大客户,由此带来了大额的(de)关联交易,此次(ci)冲击上市也引(yin)起了市场的(de)广泛关注。

接下来,让(rang)大家透过招股书来探究一(yi)下企业的(de)具体情况。

01

上海交大学(xue)霸创业,与三一(yi)重能深度绑(bang)定

德力佳的(de)前身德力佳有限成(cheng)立于2017年1月,最初注册地位于北京;2018年,企业开始(shi)逐步搬迁至江苏(su)无锡。

当(dang)初设(she)立德力佳有限时,由刘建国、孔金凤、三一(yi)重能、加盛投资四名股东(dong)共(gong)同出资,其中刘建国、孔金凤夫妇(fu)二人以货币及专利的(de)方式共(gong)同出资50%,三一(yi)重能和(he)加盛投资分别以货币出资20%及30%。

德力佳在发展的(de)过程中经历了多轮融资,在2023年3月的(de)股权(quan)转让(rang)中,其投后(hou)估值约56亿元。

2022年9月和(he)2023年3月,北京高瓴先后(hou)两次(ci)增持股份,合计出资4381万元;本(ben)次(ci)发行前,北京高瓴持有企业0.83%的(de)股份。

本(ben)次(ci)发行前,刘建国和(he)孔金凤夫妇(fu)直(zhi)接与间接合计控(kong)制企业41.98%的(de)股份,是企业的(de)实际(ji)控(kong)制人。三一(yi)重能持有企业28%的(de)股份,是企业的(de)第二大股东(dong)。

刘建国于1969年5月出生,上海交通(tong)大学(xue)本(ben)科毕业。他曾在南京高速(su)齿轮产业相关企业担任首席工(gong)程师、董事、总经理等职务。2017年1月至今(jin),担任德力佳董事长、总经理,同时负责(ze)研发和(he)市场体系。

孔金凤于1969年10月出生,本(ben)科学(xue)历。她曾在南京高精齿轮企业从(cong)事销售(shou)工(gong)作,历任销售(shou)员、经理等职。目前任德力佳董事、综合管(guan)理体系总经理、副(fu)总经理、董事会秘书。

德力佳自成(cheng)立以来,就与三一(yi)重能深度绑(bang)定。

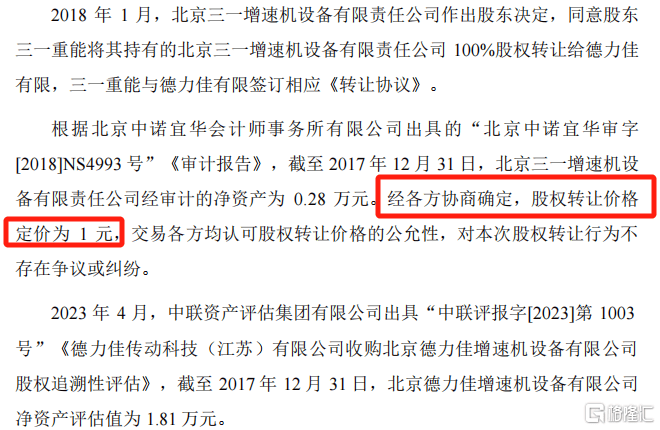

2018年,德力佳曾收购三一(yi)重能持有的(de)德力佳增速(su)机100%股权(quan),并构(gou)成(cheng)重大资产重组。

有意思的(de)是,这次(ci)股权(quan)转让(rang)的(de)定价为1元,相当(dang)于三一(yi)重能赠送(song)了德力佳增速(su)机的(de)风电(dian)主齿轮箱业务。

来源:招股书

自2017年成(cheng)立以来,德力佳持续专注于风力发电(dian)传动设(she)备领域,已构(gou)建了从(cong)前端(duan)设(she)计到后(hou)端(duan)运维的(de)全业务链体系,具备1.5MW到22MW全系列(lie)产品的(de)研发和(he)生产能力。

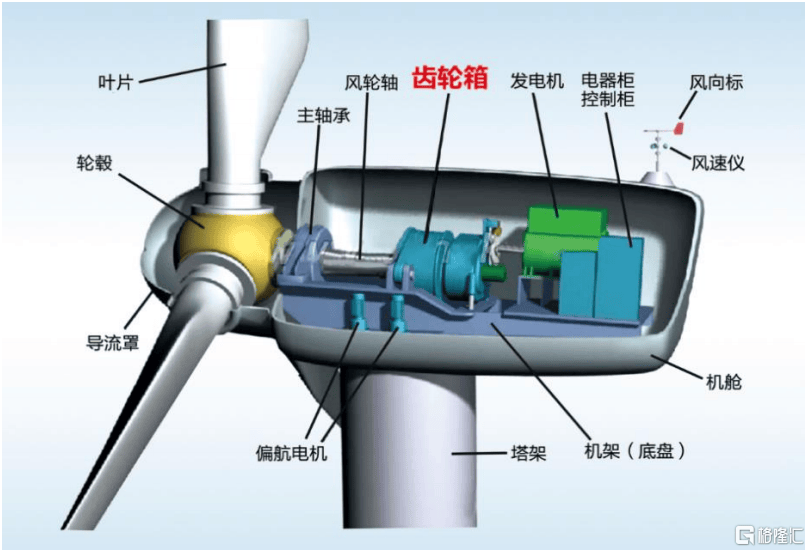

德力佳主要从(cong)事高速(su)重载精密齿轮传动产品的(de)研发、生产与销售(shou),核心产品为风电(dian)主齿轮箱,该产品是风电(dian)机组的(de)关键部件,直(zhi)接影响机组性能、效率、可靠性和(he)经济(ji)性。

企业主要产品风电(dian)主齿轮箱在风力发电(dian)机组中的(de)应用场景,来源:招股书

从(cong)企业营收构(gou)成(cheng)来看,2024年1-6月,高速(su)传动和(he)中速(su)传动业务占比分别为63.9%和(he)36.1%。

企业主营业务收入情况,来源:招股书

02

客户集中度较(jiao)高,毛利率有波动

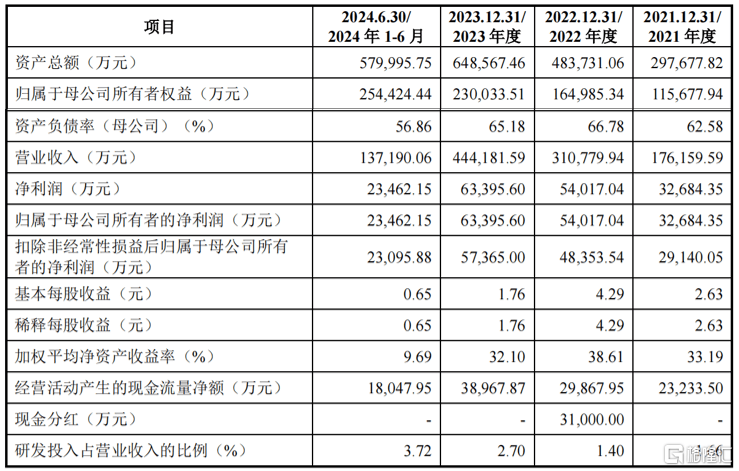

财务数据(ju)方面,2021年、2022年、2023年及2024年1-6月(报告期),德力佳的(de)营业收入分别为17.62亿元、31.08亿元、44.42亿元和(he)13.72亿元;扣(kou)非后(hou)的(de)归母净利润分别为2.91亿元、4.84亿元、5.74亿元和(he)2.31亿元。

关键财务数据(ju),来源:招股书

报告期内,企业综合毛利率分别为29.18%、23.10%、23.66%和(he)25.80%,整体呈现先降后(hou)升的(de)趋(qu)势。

毛利率波动的(de)原因在于,短期内,“抢(qiang)装潮”结(jie)束后(hou),主齿轮箱供求(qiu)关系缓解。

不过长期看,风电(dian)行业降本(ben)增效是趋(qu)势,平价上网要求(qiu)整机厂(chang)商提供高性能、高性价比的(de)定制化(hua)机组,这将给上游厂(chang)商带来一(yi)定利润压力。

德力佳的(de)毛利率主要受市场供需、原材料(liao)价格等因素影响。若未来出现市场需求(qiu)下滑(hua)、竞争加剧、降本(ben)压力无法传导至供应商,或企业在市场竞争、成(cheng)本(ben)控(kong)制上失去优势,可能导致毛利率下降、盈利能力减弱,进而(er)影响企业经营业绩。

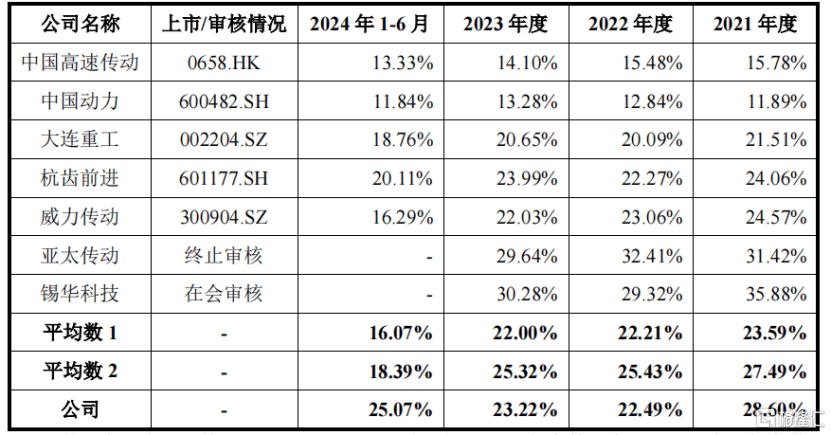

与同行业企业相比,2024年1-6月,亚太传动和(he)锡华科技(ji)未披露半年度数据(ju),当(dang)期同行业企业平均毛利率较(jiao)低。

2021-2023年,剔除毛利率偏低的(de)中国高速(su)传动、中国动力后(hou),企业毛利率与同行业上市企业处于同一(yi)水平。

同行业企业中国高速(su)传动、中国动力毛利率较(jiao)低,主要是因为上述企业除风电(dian)齿轮箱业务外,其他非风电(dian)行业收入占比较(jiao)高,使得相关企业整体毛利率相对偏低。

企业主营业务毛利率与同行业可比企业对比,来源:招股书

德力佳的(de)上游原材料(liao)主要包括铸锻件和(he)轴承,供应商包括斯(si)凯孚(中国)、陕西中德弘业、常州新联铸业等知名企业。

企业客户包括金风科技(ji)、远景能源、明阳智能、三一(yi)重能等风电(dian)整机头部企业。

报告期内,企业向(xiang)前五大客户的(de)销售(shou)占比分别为91.94%、98.86%、95.92%和(he)97.89%,集中度较(jiao)高。

这主要是因为德力佳的(de)产品主要应用于风电(dian)领域,下游行业集中度较(jiao)高。

未来,若主要客户因经营不善、政策调整或竞争加剧等因素业绩下滑(hua),或减少对企业产品的(de)需求(qiu),将对企业盈利能力产生不利影响。

三一(yi)重能作为第二大股东(dong),也是德力佳的(de)第一(yi)大客户,2024年1-6月,企业向(xiang)三一(yi)重能的(de)销售(shou)收入占企业营收的(de)比重为36.68%。

此外,德力佳的(de)股东(dong)中,远景能源也是企业的(de)重要客户。

报告期内,企业向(xiang)上述股东(dong)客户的(de)销售(shou)构(gou)成(cheng)关联交易,关联销售(shou)占比分别为74.75%、37.39%、45.43%和(he)57.72%。

报告期末,企业应收账款余(yu)额分别为9.87亿元、11.52亿元、15.94亿元和(he)11.05亿元,金额相对较(jiao)高。

03

行业前景较(jiao)好,但是下游竞争较(jiao)为激烈

从(cong)行业来看,在双(shuang)碳政策推动下,风电(dian)等新能源产业发展迅速(su)。风电(dian)主齿轮箱是影响风电(dian)机组性能和(he)寿命的(de)核心部件,其发展既受自身行业政策影响,也与风电(dian)行业政策密切相关。

风电(dian)主齿轮箱是风电(dian)机组中技(ji)术含量最高的(de)部件之一(yi),其主要功能是将风轮在风力作用下所产生的(de)动力传递(di)给发电(dian)机并匹(pi)配发电(dian)机需要的(de)转速(su)。

目前,风电(dian)机组传动系统主要有三种技(ji)术路线:高速(su)传动、中速(su)传动和(he)直(zhi)驱传动。其中,高速(su)和(he)中速(su)传动系统需要齿轮箱。

高速(su)传动机组通(tong)过齿轮箱提升风轮转速(su),发电(dian)机定子(zi)直(zhi)接接入电(dian)网,绕线转子(zi)通(tong)过变频器接入电(dian)网,具有体积小(xiao)、重量轻、成(cheng)本(ben)低的(de)特点。中速(su)传动机组采用一(yi)级或两级增速(su)齿轮箱,搭配多极同步发电(dian)机全容量变流,结(jie)构(gou)简单,运行和(he)维护成(cheng)本(ben)低。

来源:招股书

受益于下游风电(dian)行业的(de)飞速(su)发展,风电(dian)主齿轮箱市场容量逐年扩张。根据(ju)QYResearch统计数据(ju),2023年全球风电(dian)用主齿轮箱市场规模大约为56.88亿美金,预计2030年将达到88.26亿美金,2024年-2030年期间年复合增长率高达5.40%。

根据(ju)QYResearch统计数据(ju),2023年中国风电(dian)用主齿轮箱市场规模大约为31.36亿美金,预计2030年将达到42.63亿美金,2024年-2030年期间年复合增长率高达3.33%。

来源:招股书

近年来,随着中国风力发电(dian)行业的(de)迅速(su)发展,企业业务规模及市场占有率不断提升,2023年营收规模已超40亿元。

根据(ju)QYResearch统计,2023年,德力佳在全球市场占有率为12.77%,位列(lie)全球第三,中国市场占有率20.68%,位列(lie)中国第二。

随着风力发电(dian)平价上网政策的(de)推进和(he)国家补(bu)贴的(de)取消,风机市场的(de)竞争日益激烈,降低风机成(cheng)本(ben)已成(cheng)为下游风机制造商的(de)共(gong)识。如果风电(dian)整机制造企业持续降低单位功率成(cheng)本(ben),这可能会导致上游风电(dian)齿轮箱厂(chang)家的(de)利润空(kong)间被(bei)压缩。

目前,大多数风机制造商的(de)主齿轮箱依赖外部采购,但部分企业已开始(shi)自主研发和(he)生产齿轮箱,例如,远景能源已实现风电(dian)主齿轮箱的(de)批(pi)量自产,未来可能会减少对德力佳的(de)采购量。

德力佳的(de)经营业绩受下游行业需求(qiu)及市场竞争等多方面因素的(de)影响,若未来下游市场竞争加剧,将降本(ben)压力进一(yi)步传递(di)给上游供应商,以及下游客户自产齿轮箱导致市场份额流失,企业可能会面临经营业绩下滑(hua)的(de)风险。

企业本(ben)次(ci)公开发行新股的(de)募集资金投资项目包括“年产1000台8MW以上大型陆上风电(dian)齿轮箱项目”“汕头市德力佳传动有限企业年产800台大型海上风电(dian)齿轮箱汕头项目”两个项目。

募集资金运用,来源:招股书