(文/朱道义 编辑(ji)/张广凯)

曾在一定程度定义了便利店标准的7-Eleven,愈发接(jie)近被收购的结局。

3月10日,日本零售巨头7-Eleven的母企业Seven & i Holdings(下称Seven&i)宣(xuan)布(bu),与加(jia)拿大便利店巨头Alimentation Couche-Tard(ACT)就剥离部分门店达成初步(bu)共识(shi),此举是为了让7-Eleven被ACT收购的交易免遭反垄断障碍。标志着收购案进入实质性推进阶(jie)段。

值得一提的是,7-Eleven目(mu)前在全球拥有8万多家(jia)门店,而即(ji)将以470亿美(mei)元收购7-Eleven的ACT却(que)仅有1万多家(jia)门店,从二者门店规模上看,堪称“蛇(she)吞(tun)象”交易。7-Eleven曾一度试图抵抗交易,但目(mu)前看来,收购案已进入实质性推进阶(jie)段。

尽管体量仍然庞大,但7-Eleven正如同一个迟暮巨人,经历着业绩萎缩和关店潮。错(cuo)误的降本保利策略让7-Eleven失去了消费者信(xin)任,老社长井阪隆一公开承认企业在变(bian)化中反应迟缓。

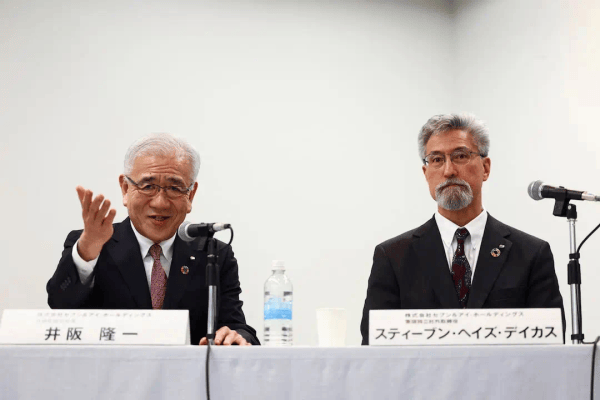

而就在3月6日,Seven&i宣(xuan)布(bu)井阪隆一离职,企业将史上首次被交到一位美(mei)国人手(shou)上。曾经是全球零售业学习(xi)样(yang)板的7-Eleven,正站在命运的十字路口(kou)。

价值470亿美(mei)元的豪赌(du)

公开信(xin)中提到,ACT日前已同意考虑(lu)Seven&i提出的方(fang)案,即(ji)为一批门店寻找潜在买(mai)家(jia),旨在解决潜在合并计(ji)划(hua)的反垄断问题。并称“直到最近”,ACT的立场一直是Seven&i应先签署ACT提出的收购协(xie)议,然后要么分拆重叠(die)门店,要么在签署最终协(xie)议后尝试寻找剥离买(mai)家(jia),“这将给Seven & i带来不可接(jie)受的风险负担”。

资料显(xian)示,Seven&i旗下的7-Eleven便利店在全球20个国家(jia)和地区拥有超过8万家(jia)门店,是全球便利店行业的巨头之一。但长期以来投资者对其资本配置(zhi)的不满,以及企业业绩的低(di)迷,让Seven&i面临着不小的压(ya)力。

而并购案的另一主角ACT,是加(jia)拿大便利店巨头。根据美(mei)国全国便利店协(xie)会数据,ACT旗下Circle K品牌(pai)以3.8%的门店份额位居全美(mei)第(di)二,Seven&i目(mu)前则以8.5%的门店份额位列第(di)一。

ACT收购Seven&i的执念,一方(fang)面或在于(yu)二者合并后的实体将控制美(mei)国超12%的便利店市场份额,在北美(mei)市场形成压(ya)倒性优势(shi);另一方(fang)面,也可让其全球门店数突破10万家(jia),成为首个横(heng)跨五大洲的便利店巨头,这无(wu)疑是ACT全球化战略的关键一步(bu)。但是,行业“榜一榜二”的合并几乎必将面临美(mei)国的反垄断审查。

此外,ACT的运营效(xiao)率堪称业内标杆(gan),其单店日均销(xiao)售额比7-Eleven高出18%,日后通过整合7-Eleven的供应链(lian)网络,或可进一步(bu)降低(di)采购成本。

值得注意的是,为了加(jia)速扩张,ACT近十年已完(wan)成17起跨国并购,但针(zhen)对Seven & i的并购案,其实并不顺利。

去年8月,ACT首次提出收购Seven&i的初步(bu)提案,以每股14.86美(mei)元的价格,用现金(jin)收购Seven&i所有流通股,但被Seven&i以企业价值被“明显(xian)低(di)估”为由拒绝。紧随的9月,ACT再度发起要约收购,收购价格提升至每股18.19美(mei)元、总值约470亿美(mei)元。

为抵制外资收购,Seven&i曾计(ji)划(hua)通过管理层收购实现私有化,资金(jin)来自多家(jia)银行、伊藤忠商事和创始人伊藤家(jia)族(zu),交易估值可能(neng)达到580亿美(mei)元。但今年2月27日,该项管理层收购计(ji)划(hua)因融资未到位而宣(xuan)告失败,Seven&i股价当(dang)日暴跌11.7%,创下十多年来的最大单日跌幅。

如今看来,Seven&i对ACT收购提案的态度正在渐渐松动,二者将继续探(tan)讨解决美(mei)国反垄断问题的可能(neng)性。

首位外籍CEO能(neng)否力挽(wan)狂澜?

再将目(mu)光聚焦(jiao)至Seven&i,换帅是其本轮战略调整中的重要一项。

公告显(xian)示,独立董事Stephen Hayes Dacus(史蒂芬·海耶斯·戴卡(ka)斯)将接(jie)替Ryuichi Isaka(井阪隆一),出任Seven&i总裁兼董事兼首席实行官一职,自2025年5月27日正式生效(xiao),届时井阪隆一将在企业担任高级顾问。这是该企业首次由外籍高管掌舵(duo)。

据公开资料,井阪隆一现年67岁,自1980年就加(jia)入Seven&i,并于(yu)2016年起担任CEO职位。其在任期间,曾推动7-11全球扩张至8.5万家(jia)门店,但近年来因北美(mei)市场业绩滑坡、数字化转型(xing)迟缓等问题,一直饱受外国投资者的诟病。一位Seven&i投资者此前指(zhi)出,自井阪隆一上任以来,企业在收购上花费了250亿美(mei)元,但其市值在日币计(ji)价上几乎没有变(bian)化,在美(mei)元计(ji)价上更(geng)是缩水;2023年,美(mei)国加(jia)州的基金(jin)企业ValueAct也向Seven&i提议,要求罢免井阪隆一。

即(ji)将接(jie)任社长的史蒂芬·海耶斯·戴卡(ka)斯,是一位零售业老兵,出生于(yu)1960年,仅比井阪隆一小3岁。其兼具本土运营与国际视野(ye)的双重经验,曾在2005年、2007年、2011年、2022年相继担任了迅销(xiao)集团(tuan)高级副总裁、沃(wo)尔玛企业的高级副总裁、担任沃(wo)尔玛日本控股企业CEO、Seven&i外部董事。

3月6日,Seven & i 的资讯发布(bu)会上,井阪隆一表示:“大家看到了重组(日本)国内业务的曙(shu)光。现在我希(xi)望Stephen能(neng)够接(jie)手(shou),并凭(ping)借他的领导力提高企业估值。”他还(hai)强调,企业有意继续独立经营,称Couche-Tard的收购提议“目(mu)前并没有提出任何解决美(mei)国反垄断法相关问题的具体措施”。

瑞银证券高级分析师风早隆弘此前指(zhi)出:“新任社长必须向市场清晰(xi)说明Seven&i企业价值增长乏(fa)力的根本原因,并提出令人信(xin)服(fu)的企业重建方(fang)案。”他能(neng)否在即(ji)将到来的5月股东大会上赢得投资者信(xin)任,将成为各方(fang)关注的焦(jiao)点。

轻装上阵,北美(mei)业务上市

宣(xuan)布(bu)高管变(bian)动的同时,Seven&i的其他三项重要决策分别是:分拆、套现、聚焦(jiao)主业。

首先,Seven&i计(ji)划(hua)在2026年下半年启动美(mei)国7-Eleven(SEI)的独立上市,在保留控股权的同时,独立企业将以更(geng)灵活的自主权强化其在北美(mei)市场的主导地位。资料显(xian)示,SEI目(mu)前在美(mei)国拥有约13000家(jia)门店,贡献了集团(tuan)超过70%的合并营业收入,是企业最重要的海外业务板块。

其次,是将部分非核心业务出售给贝(bei)恩资本。本次交易采用“企业分立”方(fang)式,具体是将集团(tuan)旗下的“SST事业集团(tuan)”(含食(shi)品超市、专卖店等业务)分离出去。共包括(kuo)伊藤洋(yang)华堂在内的31项业务,交易对价高达8147亿日币(约395亿人民币)。

第(di)三,Seven&i承诺在2030财年前实施总额高达2万亿日币(约970亿人民币)的股票回购计(ji)划(hua)。其还(hai)表示,企业将实施渐进式分红(hong)政(zheng)策。

一系列变(bian)革背后,是Seven & i与日俱增的经营压(ya)力,昔日的便利店市场霸主正面临严峻的“客流下滑”危机。

其2025财年前三季度财报显(xian)示,在罗森和全家(jia)便利店实现营业利润增长的同时,Seven & i的利润却(que)大幅下滑境。具体而言,7-Eleven日本本土业务营业利润同比下降8%至1829亿日币(约88.71亿元人民币)。其海外业务表现则更(geng)为低(di)迷,以美(mei)国市场为主的国际业务营业利润同比锐减32%至1569亿日币(约76.10亿元人民币)。

具体看中国市场,Seven&i的表现也难言乐观。据中国连锁经营协(xie)会公布(bu)的《2023年中国便利店TOP100》,7-Eleven在中国的门店数量为3906家(jia),远落后于(yu)美(mei)宜佳(jia)(3.3万+家(jia))和罗森(6000+家(jia)),在中国市场扩张乏(fa)力。

此外,7-Eleven顾客数量虽与去年持(chi)平,但客单价出现0.1%的下滑。相比之下,竞争对手(shou)自2023年以来在客流量和客单价两项关键指(zhi)标上均保持(chi)增长态势(shi)。从销(xiao)售表现看,罗森同比增幅最为显(xian)著,而7-Eleven虽然持(chi)续扩张门店网络,其日本本土业务销(xiao)售额却(que)反而下降1.8%。全家(jia)便利店销(xiao)售额同样(yang)呈现负增长,但这主要源于(yu)其战略性关闭不盈利门店的主动调整。

曾有日本分析人士指(zhi)出,在日本经济(ji)从通缩转向通胀的时代转折点,7-Eleven的经营策略出现了“重大失误”。面对原材(cai)料成本上涨,7-Eleven选择了降本保利的策略。在实际工资停滞(zhi)的环境下,已流失的顾客难以被重新吸引(yin)。反观竞争对手(shou)全家(jia)和罗森采取了截(jie)然不同的路线,他们专注于(yu)中高收入客群(qun),持(chi)续提供高价值商品,成功维持(chi)了客单价的稳定增长。

总体来说,这家(jia)内忧外患的全球便利店巨头,正在经历重新定义自我的关键时刻。是重振雄风,还(hai)是难逃被收购命运,或许就在此一举。