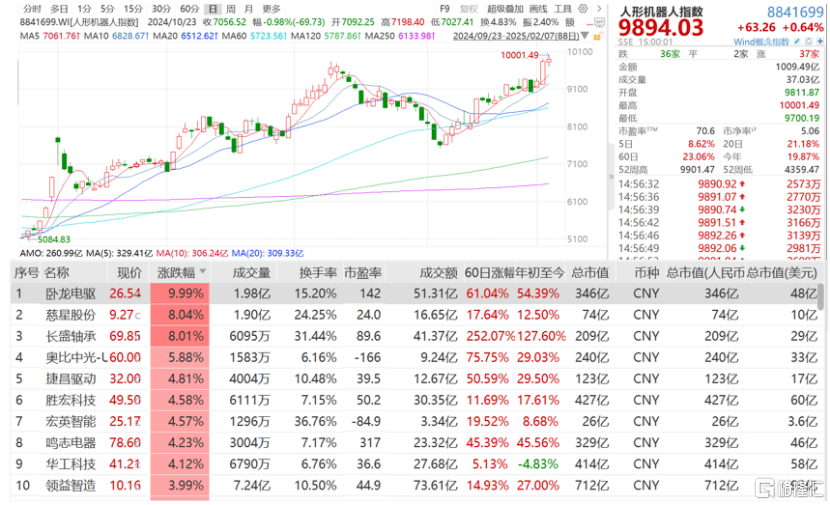

春节期间,宇树科技(ji)的机器人凭借在春晚的亮相火遍大江南北(bei),人形(xing)机器人概念股也随之炙(zhi)手可热,成(cheng)为与DeepSeeK并肩的市场焦点。节后三个(ge)交易日(ri),万得人形(xing)机器人指数上涨9.82%。

这家成(cheng)立(li)于2016年的企业,总部位于浙(zhe)江杭州(zhou)。以往,杭州(zhou)给人们的印象多与“旅游城市”、“白(bai)娘子”、“阿里巴(ba)巴(ba)”等关键词联系在一起(qi),而如今,“宇树机器人”也将成(cheng)为这座(zuo)城市的崭新名片。

人形(xing)机器人指数走势(shi),来源:Wind

近年来,安徽合肥凭借精准的产业投资眼光,成(cheng)功吸(xi)引(yin)了蔚来、长(chang)鑫(xin)半导(dao)体、京东方等一批明星(xing)企业,令众多地方政府羡慕不已。

而这一次,杭州(zhou)也凭借机器人产业的崛起(qi),有望在科技(ji)创新领域占据一席之地。

除了宇树科技(ji),近期软通动力也在杭州(zhou)成(cheng)立(li)了机器人科技(ji)企业,业务(wu)涵(han)盖多项AI领域。

与此同时,安防行业巨头海康(kang)威视(shi)也正在拆分其机器人子企业,计划单独上市。

这些动态无疑为杭州(zhou)的机器人产业注入了新的活力,进一步巩固了其作为科技(ji)创新高地的地位。

格隆汇新股获悉,杭州(zhou)海康(kang)机器人股份有限企业(简(jian)称:海康(kang)机器人)于2025年1月2日(ri)回复了审核中心意见落实函,保荐人是中信证券股份有限企业。

海康(kang)机器人上市申请于2023年3月获深交所创业板受理,2024年1月15日(ri)收(shou)到审核中心意见落实函,历经了11个(ge)月之后,终于完成(cheng)了意见落实函回复。

企业此次拟募集资金高达60亿元,主要用于机器人研发(fa)和生产平(ping)台的建设。

接下来透过招股书来探究一下海康(kang)机器人的详细(xi)情况。

01

背靠(kao)海康(kang)威视(shi),聚焦机器视(shi)觉和移动机器人业务(wu)

海康(kang)机器人也成(cheng)立(li)于2016年4月,由海康(kang)威视(shi)独资设立(li)。

截至2023年6月30日(ri),海康(kang)威视(shi)持有企业60%的股份,是企业的直接控股股东,国务(wu)院国资委旗(qi)下的中国电(dian)科为实际控制人。

海康(kang)机器人从事机器视(shi)觉和移动机器人的硬件产品和App平(ping)台的研产销(xiao),业务(wu)聚焦于工业物(wu)联网、智慧物(wu)流和智能制造(zao)。

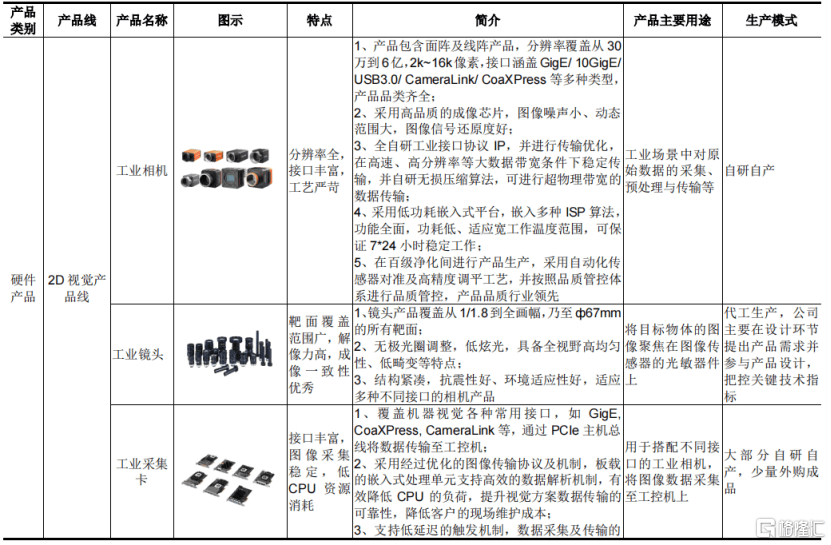

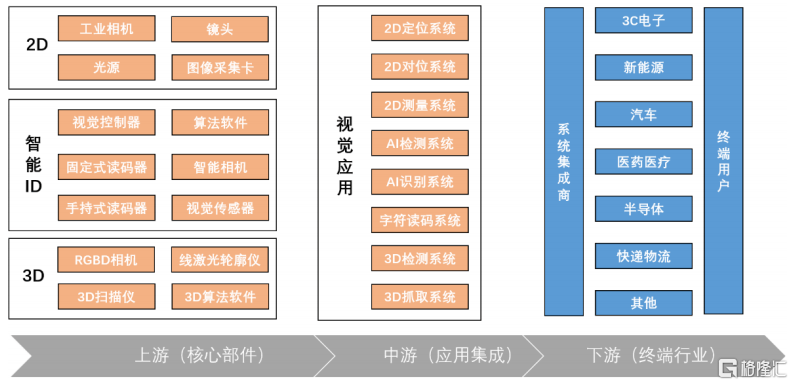

机器视(shi)觉方面,企业聚焦工业视(shi)觉传感,驱动工业数字化(hua)和智能化(hua)。机器视(shi)觉业务(wu)已拥有2D视(shi)觉、智能ID、3D视(shi)觉三大硬件产品线,同时以VM算(suan)法(fa)App平(ping)台为核心,培养视(shi)觉应用生态。

企业持续为3C电(dian)子、新能源、汽车、医药医疗、半导(dao)体、快递物(wu)流等行业客户(hu)提(ti)供(gong)机器视(shi)觉硬件产品和算(suan)法(fa)App平(ping)台,提(ti)升生产制造(zao)柔性和产品品质,助力智能制造(zao)的发(fa)展。

企业部分机器视(shi)觉产品先容,来源:招股书

移动机器人方面,海康(kang)机器人聚焦内物(wu)流,推动制造(zao)业、流通行业的自动化(hua)及智能化(hua)。

移动机器人业务(wu)依托潜伏(fu)、移/重载、叉取和料箱四大硬件产品线和机器人调度系统RCS、智能仓(cang)储系统iWMS两大App平(ping)台,重点覆盖汽车、新能源、3C电(dian)子、医药医疗、电(dian)商零售等细(xi)分行业客户(hu),提(ti)供(gong)专业的智能物(wu)流解决方案(an),可为下游用户(hu)降低物(wu)流系统运营成(cheng)本,提(ti)升生产效率和管理质量。

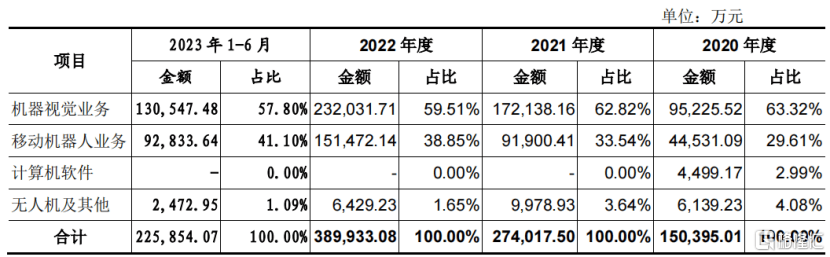

2020年至2023年1-6月,机器视(shi)觉业务(wu)占企业主营业务(wu)收(shou)入的比重由63.32%降至57.8%,移动机器人业务(wu)的占比则由29.61%提(ti)升至41.1%。两项业务(wu)的收(shou)入合计占主营业务(wu)收(shou)入的比例均超过了90%。

主营业务(wu)收(shou)入构成(cheng)情况;来源:招股书

02

营收(shou)保持增长(chang),归(gui)母净利(li)润存在波动

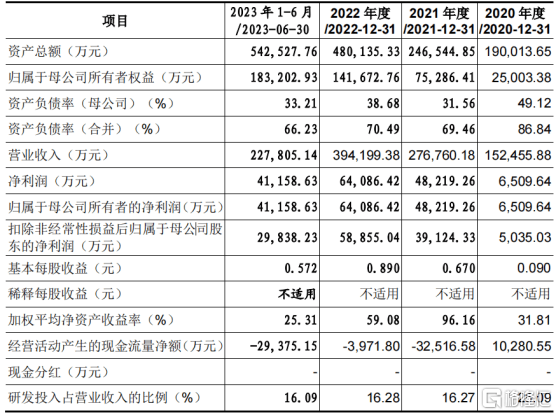

财务(wu)数据方面,2021年、2022年、2023年、2024年1-9月,海康(kang)机器人的营业收(shou)入分别为27.68亿元、39.42亿元和49.63亿元、42.14亿元;同期归(gui)母净利(li)润分别为4.82亿元、6.41亿元、7.98亿元、4.17亿元。

值得注意的是,2024年1-9月企业营收(shou)同比增长(chang)19.41%,而归(gui)母净利(li)润同比下降29.78%,主要原因在于企业销(xiao)售费用和研发(fa)费用的持续上升所致。

企业主要财务(wu)数据;来源:招股书、落实函

从毛利(li)率来看,海康(kang)机器人的主营业务(wu)毛利(li)率由2020年的44.55%降至2023年1-6月的41.34%。

其中,移动机器人业务(wu)毛利(li)率由2020年的42.89%降至2023年1-6月的34.84%,主要原因在于行业竞争(zheng)的加剧导(dao)致产品存在一定(ding)幅(fu)度的降价。

机器视(shi)觉业务(wu)的毛利(li)率稍(shao)高,2023年1-6月为45.73%,2020年至2023年1-6月呈一定(ding)的波动趋(qu)势(shi)。

海康(kang)机器人过往持续投入研发(fa),2020年度至2023年1-6月,研发(fa)费用合计达18.4亿,研发(fa)费用率超16%。

值得注意的是,2020年至2023年1-6月,随着企业业务(wu)发(fa)展及收(shou)入规模增加,企业应收(shou)账款呈上升趋(qu)势(shi)。

截至2023年6月30日(ri),企业应收(shou)账款账面价值达15.72亿元,占当期流动资产的比例为32.80%,占当期营业收(shou)入比例达69.02%。此外,企业的存货占比也较(jiao)高。

招股书表示,随着企业生产经营规模不断扩大,原材料采购与产品备货相应增加,应收(shou)账款也有所增加,上下游的付款及收(shou)款结算(suan)存在一定(ding)的时间差(cha)所致。此外,企业不断扩充员工团(tuan)队,为此支付了较(jiao)多的职工薪酬,也增加了经营活动现金流出。

多重因素叠(die)加,海康(kang)机器人的经营性现金流面临一定(ding)的压力,2021年度、2022年度及2023年1-6月,企业经营活动现金流量净额为负。

此外,2023年1-6月,企业长(chang)、短期借款(含一年内到期的长(chang)期借款)合计达10.62亿元,资产负债率为66.23%,高于同行业可比企业。

由于历史原因,海康(kang)机器人存在与中国电(dian)科下属企业、海康(kang)威视(shi)及其下属企业之间的关联交易。

其中,2020年企业向关联方采购金额占到当期采购总金额的66.34%,后续占比有所下降,但是2023年1-6月关联采购依然(ran)占10.88%。这也是此次审核中心意见落实函重点关注的问题之一。

03

行业前景较(jiao)好,技(ji)术上需要持续研发(fa)更新迭代

就行业而言,需要分机器视(shi)觉和移动机器人两块来看。

机器视(shi)觉行业的下游为各行业集成(cheng)应用和服(fu)务(wu),终端(duan)行业主要有3C电(dian)子、新能源、汽车、医药医疗、半导(dao)体、快递物(wu)流等。

海康(kang)机器人所处的细(xi)分领域位于产业链中上游,专注底层算(suan)法(fa)App和硬件技(ji)术。

机器视(shi)觉产业链,来源:招股书

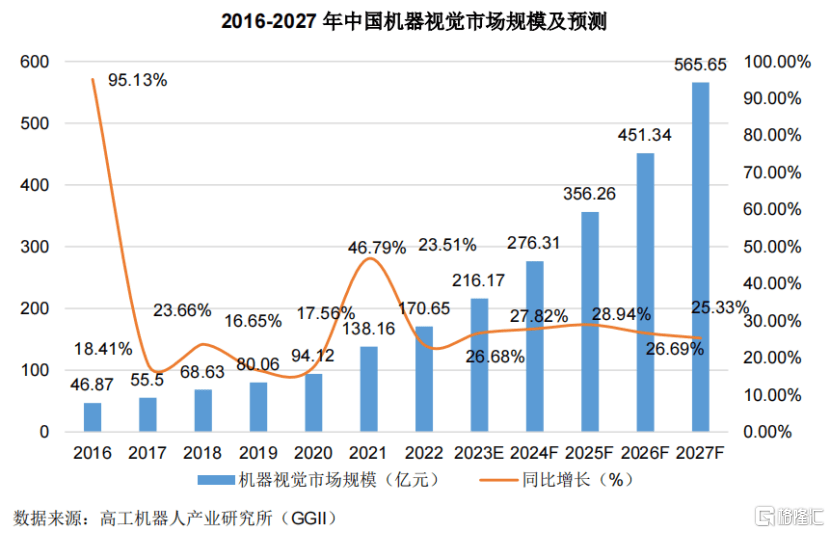

随着全球制造(zao)中心向中国转移,中国已成(cheng)为国际机器视(shi)觉厂商的重要目标市场。2021年,国内3C电(dian)子、新能源、快递物(wu)流等行业的蓬(peng)勃发(fa)展拉动了相关企业的扩产需求,机器视(shi)觉需求增长(chang)明显。

GGII数据显示,2021年中国机器视(shi)觉市场规模138.16亿元(该数据未包含自动化(hua)集成(cheng)设备规模),同比增长(chang)46.79%。

其中,2D视(shi)觉市场规模约(yue)为126.65亿元,3D视(shi)觉市场约(yue)为11.51亿元。2022年受宏(hong)观环境影响增速略有降低,但仍保持23.51%的同比增长(chang)。根据GGII预测(ce),至2027年我国机器视(shi)觉市场规模将达到565.65亿元。

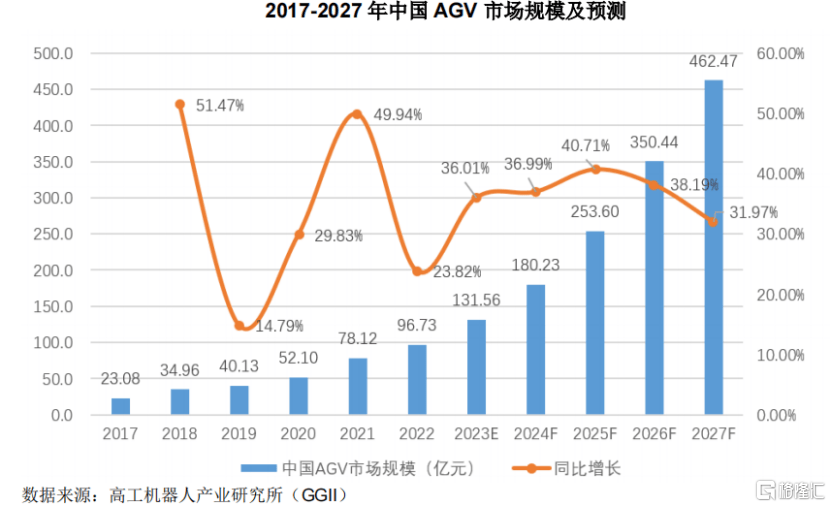

移动机器人是一种以电(dian)池为动力,装备有电(dian)磁、视(shi)觉和激光等自动导(dao)航模块,能够沿(yan)规划路线自主行驶,具有安全保护以及各种移载功能的运输车,是工业机器人的一种。

移动机器人能够根据后台机器人控制系统的指令进行自主行驶,到达指定(ding)地点,完成(cheng)搬运、分拣、装配等作业任务(wu)。

海康(kang)机器人所处的细(xi)分领域主要定(ding)位于产业链的中上游,以移动机器人的整机制造(zao)及机器人调度系统和智能仓(cang)储系统的研发(fa)为主,其中大部分关键的核心上游零部件以自研为主,包括机器人主控制器、视(shi)觉传感器、电(dian)机驱动器、电(dian)源管理模块等。

据GGII统计,2022年我国移动机器人市场规模约(yue)96亿元。由于叉车替换需求、仓(cang)储机器人需求等都较(jiao)为旺盛,预测(ce)我国移动机器人市场在2027年将超过460亿元,产业发(fa)展空(kong)间较(jiao)大。

据上述市场空(kong)间计算(suan),2022年企业机器视(shi)觉业务(wu)的市场占有率为13.60%,移动机器人的市场占有率为15.66%。

总体而言,海康(kang)机器人所处的机器视(shi)觉及移动机器人行业均属于技(ji)术驱动型(xing)与技(ji)术密集型(xing)行业,融合了多个(ge)学科领域,其下游应用需求也处于高速迭代期,技(ji)术迭代与产品创新频繁。