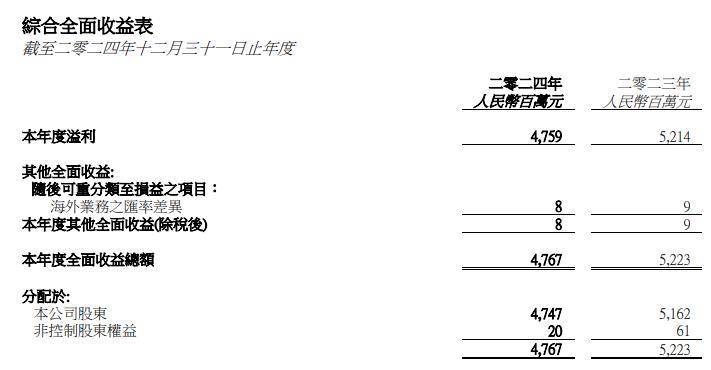

中(zhong)国经(jing)济网北京3月20日(ri)讯 华润啤酒(00291.HK)18日(ri)发布2024年度(du)年报。2024年度(du),华润啤酒营业(ye)额为386.35亿元,上年同(tong)期为389.32亿元;年度(du)全面收益总(zong)额为47.67亿元,上年同(tong)期为52.23亿元。

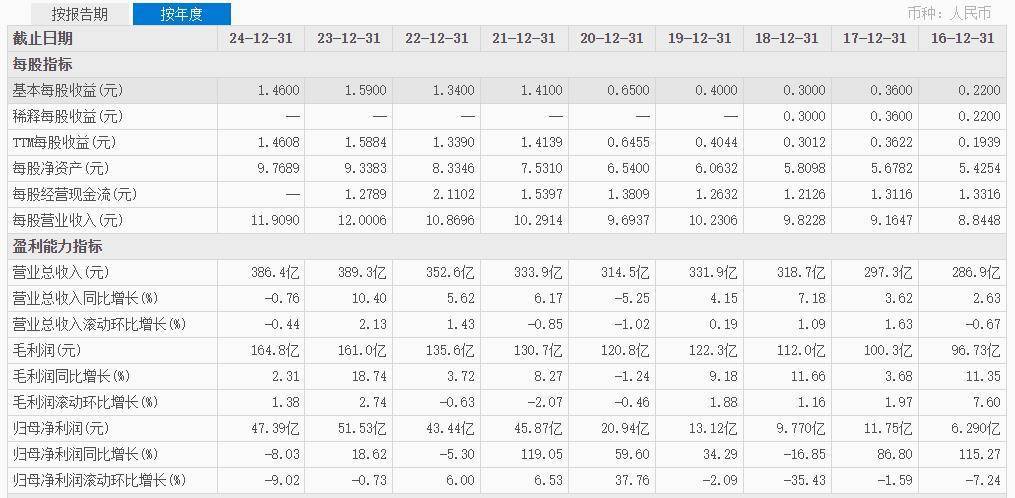

2020年至(zhi)2024年度(du),华润啤酒营业(ye)总(zong)收入分别为314.5亿元、333.9亿元、352.6亿元、389.3亿元、386.4亿元,2024年度(du)营业(ye)总(zong)收入为近5年内首次下降。

2020年至(zhi)2024年度(du),华润啤酒归母净利润分别为20.94亿元、45.87亿元、43.44亿元、51.53亿元、47.39亿元。

据智通财经(jing)网报道,摩根大通发布研报称,维持华润啤酒(00291)“增持”评级,目标价由45港元降至(zhi)40港元。该(gai)行称,华润啤酒去年业(ye)绩符合(he)预期,公(gong)司留意到(dao)内地首两(liang)个月消费情绪及行业(ye)内销(xiao)售势头有复苏之势。对于今年,公(gong)司料销(xiao)售会录得正(zheng)增长,并非常有信(xin)心在产品高端化和成本优(you)化的推动下,实现比去年更强劲的盈(ying)利增长。该(gai)行料润啤今年的销(xiao)售及盈(ying)利分别同(tong)比增4.1%及15.2%,鉴于公(gong)司拥有强劲的现金流,公(gong)司考虑未来将其派(pai)息比率提(ti)高至(zhi)60%。

此外,华泰证券于19日(ri)给予华润啤酒“买入”评级,目标价下降至(zhi)37.41港元。中(zhong)银(yin)国际于19日(ri)给予华润啤酒“买入”评级,目标价上升(sheng)至(zhi)31.10港元。浦银(yin)国际也于19日(ri)给予华润啤酒“买入”评级,目标价上升(sheng)至(zhi)34.30港元。