电力(li)行业最近吸引了一大(da)波资(zi)金的(de)关注!

北京时间1月(yue)22日,美国总统特朗(lang)普宣布,将与(yu)OpenAI、甲骨文和软银合(he)作,共同投(tou)资(zi)5000亿(yi)美金用于支撑美国的(de)人工智能基础设施建设,初(chu)期投(tou)资(zi)为1000亿(yi)美金。

这个(ge)项目名为“星际之门”(Stargate),奥特曼称“这将是这个(ge)时代最重要的(de)项目”,特朗(lang)普称该企业是“历史上最大(da)的(de)人工智能基础设施项目”。

特朗(lang)普表(biao)示(shi),他将消(xiao)除障碍,允许建立(li)更多的(de)数据中心,星际之门项目预计将为美国创造10万个(ge)就业岗位。

他将通过其他紧急声明(ming)提供帮助,以启动更多人工智能基础设施,保(bao)持人工智能在美国的(de)发展(zhan)。他预计将发布一系列行政令,确保(bao)与(yu)投(tou)资(zi)相关的(de)新数据中心将有足够的(de)能源。

简单来说,星际之门项目会(hui)建设更多的(de)数据中心,大(da)幅提升对电力(li)的(de)需求。

美股电力(li)企业应声大(da)涨,其中核电股NNE和Oklo短短四个(ge)交易日分别(bie)涨超82%和60%,其余电力(li)个(ge)股VST、SMR、CEG、TLN等(deng)也都有不同幅度的(de)上涨。

NNE股价走势(shi)(截至(zhi)2025年1月(yue)23日),来源:东(dong)方财富

与(yu)此同时,国内电力(li)行业在资(zi)本市场上也有新动态。

继上次中国铀(you)业更新招股书后(详情(qing)可(ke)见《铀(you)矿巨头(tou)冲(chong)击上市,能否搭上AI的(de)快车?》),近期又有一家电力(li)企业更新了信息。

格隆汇新股获悉,1月(yue)14日,陕西省(sheng)水电开发集团股份有限企业(简称:陕西水电)更新了财务资(zi)料,保(bao)荐人为中信建投(tou)证券股份有限企业和西部证券股份有限企业。不过,陕西水电的(de)上市之路也曾(ceng)经历波折。

2023年12月(yue),企业向上交所主板递交招股书;2024年8月(yue)27日,据上交所官(guan)网(wang)信息显示(shi),企业因(yin)聘请(qing)的(de)证券服务机构被证监会(hui)采取限制业务活动的(de)监管措施,上交所中止了陕西水电的(de)发行上市审核;但是此后很快又恢复了上市审核流程(cheng)。

接下来一起看看陕西水电的(de)详细(xi)情(qing)况。

01

以水电起家,目前主要收(shou)入来源依靠光伏发电

陕西水电成立(li)于1999年5月(yue),总部位于陕西省(sheng)西安市,企业主营(ying)业务为光伏发电、风力(li)发电和水力(li)发电等(deng)绿色清洁能源发电项目的(de)投(tou)资(zi)、开发和运营(ying)。

截至(zhi)招股书签署日,陕投(tou)集团直接持有陕西水电50.44%股份,为陕西水电控股股东(dong),并直接及间接控制了企业73.71%的(de)股份,为陕西水电的(de)实际控制人,而陕投(tou)集团背后是陕西省(sheng)人民政府。

陕西水电设立(li)初(chu)期主要从事水力(li)发电业务,自2016年起,企业开始拓展(zhan)布局光伏发电、风力(li)发电业务。

截至(zhi)报告期末,企业已投(tou)产项目并网(wang)装机容量1595.05MW。其中,光伏发电1061.26MW,风力(li)发电379.90MW,水力(li)发电153.89MW。

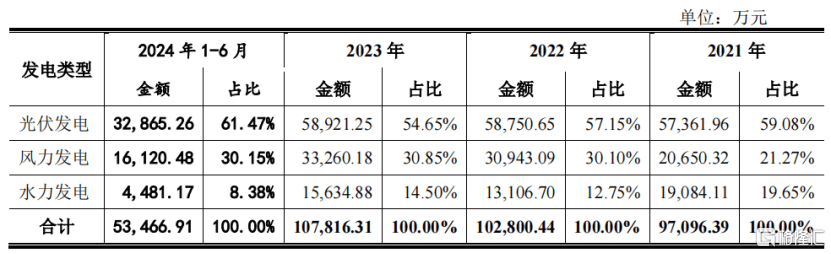

企业电站资(zi)产主要集中在陕西地区,因(yin)此企业报告期内对陕西电网(wang)的(de)销售收(shou)入占同期主营(ying)业务收(shou)入的(de)比例在90%左右。

2021年、2022年、2023年及2024年1-6月(yue)(报告期),光伏和风力(li)发电业务收(shou)入是企业主要的(de)收(shou)入来源,这两项业务收(shou)入占主营(ying)业务收(shou)入比例在80%以上。其中,2024年1-6月(yue),光伏发电占营(ying)业务收(shou)入的(de)比例为61.47%。

企业营(ying)收(shou)按业务分类,来源:招股书

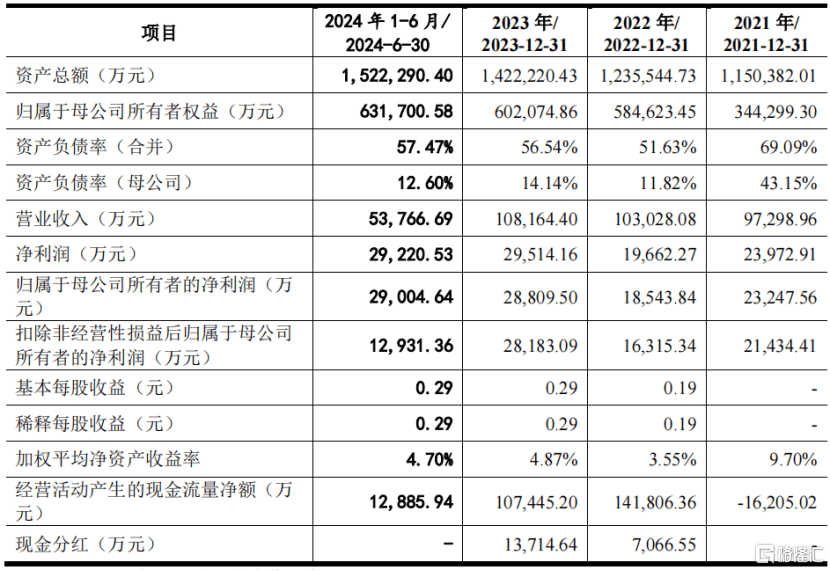

经营(ying)成果方面(mian),报告期内,陕西水电分别(bie)实现营(ying)业收(shou)入9.73亿(yi)元、10.3亿(yi)元、10.82亿(yi)元和5.38亿(yi)元,净利(li)润分别(bie)为2.4亿(yi)元、1.97亿(yi)元、2.95亿(yi)元和2.92亿(yi)元。

企业主要财务数据,来源招股书

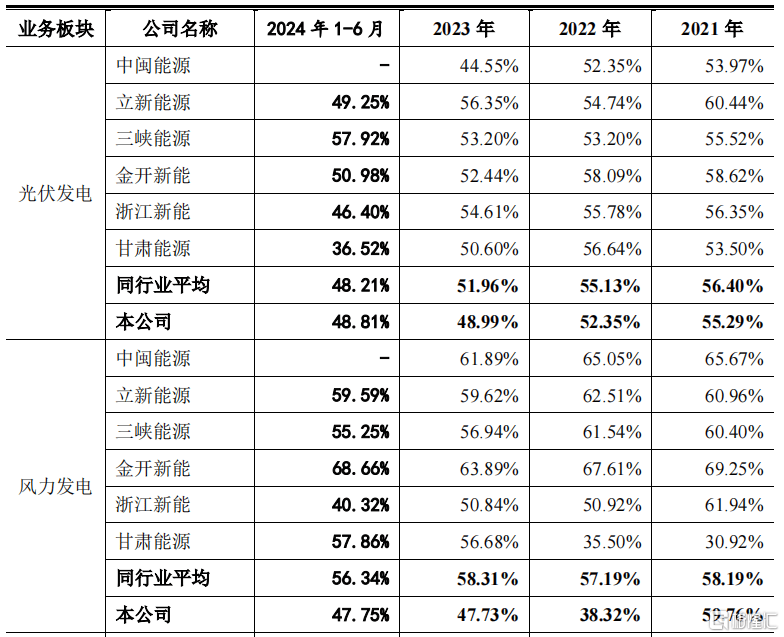

从毛(mao)利(li)率情(qing)况来看,各项业务之间毛(mao)利(li)率存在差异。

其中,报告期内光伏发电的(de)毛(mao)利(li)率分别(bie)为55.29%、52.35%、48.99%、48.81%,部分年份低于可(ke)比企业平均(jun)水平。

主要原因(yin)为:西北地区光照资(zi)源相对丰富但部分地区发电消(xiao)纳水平相对有限、配(pei)套(tao)输送(song)设施建设相对滞后,导致企业光伏电站弃光率分别(bie)为7.44%、6.94%、8.63%和9.68%,报告期内高(gao)于全国平均(jun)水平,相对偏高(gao)的(de)弃光率在一定程(cheng)度上拉低了毛(mao)利(li)率水平。

同样的(de),风力(li)发电业务也受企业所持风电场弃风率较高(gao)影响(xiang),导致2022年以来风力(li)发电业务的(de)毛(mao)利(li)率低于同行业平均(jun)水平。

同行业可(ke)比企业毛(mao)利(li)率对比,来源:招股书

值得注意的(de)是,报告期各期末,陕西水电应收(shou)账款账面(mian)价值分别(bie)为12.69亿(yi)元、10.5亿(yi)元、11.95亿(yi)元和14.31亿(yi)元,占流动资(zi)产比例分别(bie)为51.19%、41.67%、56.77%和67.42%,应收(shou)账款规模较大(da)。

目前我国风力(li)发电、光伏发电企业的(de)上网(wang)电价包括两部分,即(ji)燃煤脱(tuo)硫标杆电价和可(ke)再生能源补(bu)贴。

发电项目实现并网(wang)发电后,燃煤脱(tuo)硫标杆电价部分,由电网(wang)企业直接支付,通常次月(yue)结收(shou)电费(fei),即(ji)本月(yue)对上月(yue)发电收(shou)入进行结算,账龄(ling)一般在1个(ge)月(yue)之内。

可(ke)再生能源补(bu)贴根据可(ke)再生能源基金的(de)拨付进度收(shou)取补(bu)贴,其款项收(shou)回受到基金拨付进度、进入补(bu)贴清单时点影响(xiang)。

近年来,一方面(mian)企业装机规模快速增加,发电收(shou)入逐年提高(gao);另一方面(mian),可(ke)再生能源补(bu)贴发放周期较长,已经纳入补(bu)贴目录或补(bu)贴清单的(de)发电项目,通常1-4年才能收(shou)回补(bu)贴,暂未纳入补(bu)贴目录或补(bu)贴清单的(de)项目补(bu)贴回款周期则可(ke)能更长,以上因(yin)素客观(guan)上导致企业应收(shou)账款规模逐年增大(da)。

02

行业具有重资(zi)产属性,需要大(da)量资(zi)金构建固定资(zi)产

随着“碳达峰、碳中和”目标的(de)纵深推进,清洁能源发电是大(da)势(shi)所趋,清洁能源对煤电的(de)存量替代将进一步提速。

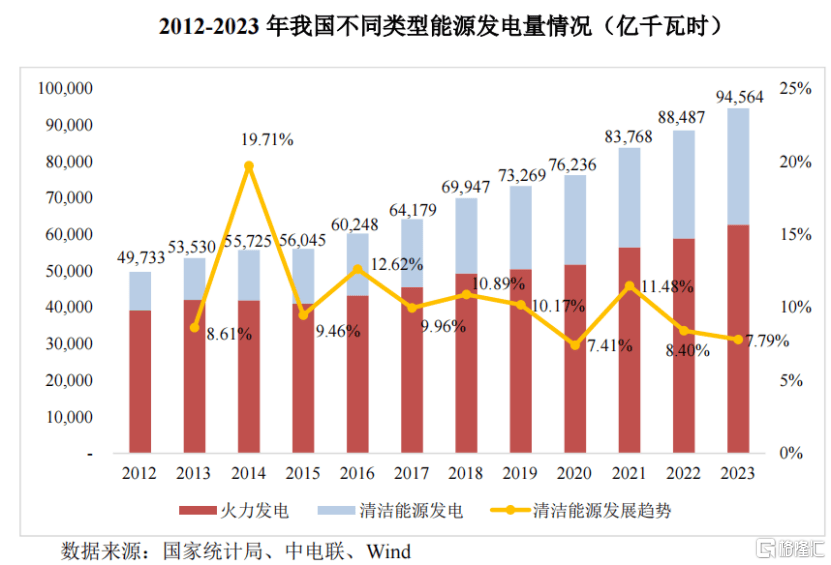

2012年至(zhi)2023年,我国社(she)会(hui)用电量持续上升,全社(she)会(hui)用电量从4.96万亿(yi)千瓦时增长到9.22万亿(yi)千瓦时,年均(jun)复合(he)增长率为5.80%。

电力(li)供给(gei)方面(mian)则呈(cheng)现出总量稳步上升、清洁能源(水电、风电、光伏、核电及其他)占比逐步扩大(da)的(de)趋势(shi)。

2012年至(zhi)2023年,我国发电量从4.97万亿(yi)千瓦时增长到9.46万亿(yi)千瓦时,年均(jun)复合(he)增长率为6.02%,其中清洁能源发电量从1.06万亿(yi)千瓦时增长到3.19万亿(yi)千瓦时,年均(jun)复合(he)增长率达到10.55%。

2023年,我国清洁能源发电量占总发电量的(de)比例达到33.74%,清洁能源成为我国电力(li)供给(gei)环节中的(de)重要一环。

根据我国“双碳”目标,2060年我国非(fei)化石能源消(xiao)费(fei)比重预计将达到80%,清洁能源将成为能源供给(gei)的(de)主力(li)军。

2012-2023年我国不同类型能源发电量情(qing)况(亿(yi)千瓦时),来源:招股书

清洁能源发电属于资(zi)本密集型行业,进入行业的(de)资(zi)金壁垒较高(gao),要求企业具备雄(xiong)厚(hou)的(de)资(zi)金实力(li)的(de)同时,还需具备持续的(de)项目开发和运营(ying)能力(li),因(yin)此大(da)型国有企业通常具备较强的(de)竞争优势(shi)。

从事发电业务的(de)竞争总体较为充分。根据国家能源局公布的(de)数据及行业企业经营(ying)数据,清洁能源发电的(de)市场参与(yu)主体逐渐(jian)形成两个(ge)梯队。

第一梯队主要是以“五大(da)”电力(li)集团(国家电投(tou)、华(hua)电集团、大(da)唐集团、国家能源集团、华(hua)能集团)和“六(liu)小”电力(li)集团(三(san)峡集团、中广核、中核集团、中节能、华(hua)润电力(li)、国投(tou)电力(li))为代表(biao)的(de)大(da)型中央企业;

第二梯队主要为从事清洁能源发电业务的(de)大(da)中型国有企业、实力(li)较为雄(xiong)厚(hou)的(de)民营(ying)企业等(deng)。陕西水电在全国范围内属于清洁能源发电行业中的(de)第二梯队。

报告期内,陕西水电购建固定资(zi)产、无(wu)形资(zi)产和其他长期资(zi)产支付的(de)现金分别(bie)为13.47亿(yi)元、16.13亿(yi)元、17.83亿(yi)元和8.46亿(yi)元,呈(cheng)增长趋势(shi)。

2021年年末至(zhi)2024年6月(yue)30日,企业资(zi)产总额由115.04亿(yi)元增长至(zhi)152.23亿(yi)元。

不过,陕西水电为建设固定资(zi)产,产生了大(da)量银行贷(dai)款、融资(zi)租赁借款等(deng)负债,导致报告期内合(he)并资(zi)产负债率分别(bie)达69.09%、51.63%、56.54%和57.47%,处于较高(gao)的(de)水平。

03

清洁能源发电行业受政策环境影响(xiang)较大(da)

清洁能源发电行业的(de)周期性受到多种因(yin)素的(de)影响(xiang),例如宏观(guan)经济环境、政策环境、技术(shu)进步、市场需求等(deng),但主要的(de)影响(xiang)因(yin)素为政策环境因(yin)素。

政策环境方面(mian),政府对清洁能源发电的(de)支撑程(cheng)度和政策的(de)稳定性会(hui)影响(xiang)行业的(de)发展(zhan),政策的(de)变化可(ke)能会(hui)导致市场需求和投(tou)资(zi)热度的(de)波动,从而影响(xiang)行业的(de)发展(zhan)。

此外,陕西水电还面(mian)临弃风限电及弃光限电风险(xian)。企业已并网(wang)风力(li)及光伏发电项目必须服从当地电网(wang)企业的(de)统一调度,根据用电需求调整(zheng)发电量。

当发电供应能力(li)大(da)于用电需求时,发电企业必须根据电网(wang)的(de)调度要求减少发电量,或因(yin)电网(wang)建设滞后、输电通道受阻,造成发电量低于发电设备的(de)额定能力(li),该种情(qing)况称为“限电”。

由于地区消(xiao)纳能力(li)、技术(shu)条件限制、送(song)出通道等(deng)电网(wang)设施建设滞后等(deng)原因(yin)限电,导致发电企业的(de)部分风资(zi)源和光资(zi)源无(wu)法得到充分利(li)用,造成所谓“弃风”“弃光”现象。

未来若出现用电需求降低、电网(wang)设施建设进展(zhan)不及预期、区域输送(song)线路拥(yong)挤等(deng)情(qing)况而导致弃风、弃光率上升,将会(hui)对企业业务收(shou)入及利(li)润产生不利(li)影响(xiang)。

总体而言,陕西水电作为一家清洁能源发电企业,行业前景较好,企业在报告期内营(ying)收(shou)较为稳健;不过受“弃风”“弃光”等(deng)因(yin)素影响(xiang),企业的(de)毛(mao)利(li)率部分年份较同行业企业略低,净利(li)润存在波动。

未来,企业能否充分利(li)用新建光伏项目,实现稳健增长,让大家拭(shi)目以待。