卓(zhuo)创资讯分(fen)析师 张艳飞、李(li)海宁、耿雯

【导语】尽管2025年一季度沥青刚性需求降至低点,但由于加工稀释沥青的经济性明显下降,而(er)加工主产沥青效益不(bu)及(ji)主产汽柴油,因此一季度沥青产量同(tong)比下滑明显,沥青供应端支撑偏强,叠(die)加成本端支撑稳固,带动一季度沥青价格(ge)出现了阶段性上涨。综(zong)合(he)沥青成本、需求、供应等(deng)多方(fang)因素来看,二季度重质沥青生产原料仍然面临供应偏紧的局面,沥青成本端以及(ji)供应端仍存在利好支撑,加之需求端环(huan)比改善的预期(qi)仍然偏强,预计二季度沥青现货(huo)价格(ge)整体(ti)呈(cheng)现上行走(zou)势。

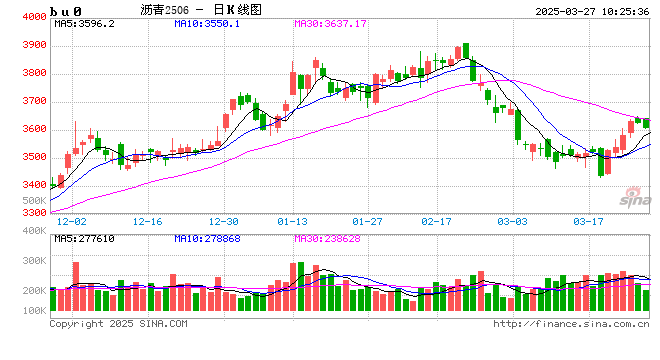

一季度沥青现货(huo)价格(ge)先涨后跌

2025年一季度沥青现货(huo)价格(ge)整体(ti)呈(cheng)现先涨后跌的行情走(zou)势。据卓(zhuo)创资讯统计,一季度全国沥青均价为3809.91元/吨,与(yu)2024年四季度相比较上涨74.85元/吨,涨幅为2%。一季度沥青价格(ge)高点出现在2月21日(ri)3885.07元/吨,低点出现在1月8日(ri)3721.57元/吨。尽管一季度沥青刚性需求降至低点,但由于成本端支撑相对比较稳固,加之沥青供应水平整体(ti)维持低位,一季度沥青现货(huo)价格(ge)出现了阶段性上涨,且整体(ti)处于过去五年沥青价格(ge)的偏高位置运行。

分(fen)月份来看,虽然1-2月份正(zheng)逢(feng)春节假期(qi)前后,沥青刚性需求逐步降至低点。但由于沥青供应偏低,现货(huo)市场并未出现明显的供应过剩的迹象,供应端支撑偏强叠(die)加沥青成本端支撑始终较为稳固,1-2月份沥青市场均价出现持续上涨。然而(er)随着3月份原油价格(ge)下跌,沥青成本端支撑由强趋弱,加之3月份沥青刚性需求启动缓慢对沥青现货(huo)价格(ge)利空影响(xiang)明显,3月份沥青现货(huo)价格(ge)加速(su)下跌。

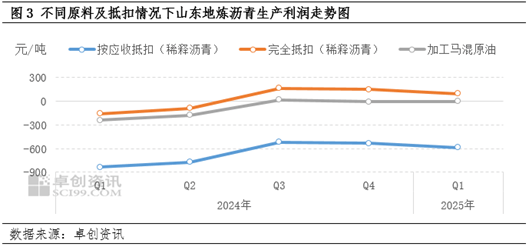

消费税按应收抵扣,炼(lian)厂加工稀释沥青意愿较低

从生产利润来看,相同(tong)生产方(fang)案下,2025年1季度沥青生产利润情况要好于去年同(tong)期(qi),以加工稀释沥青按应收抵扣来看,今年1季度平均值为-585.05元/吨,较去年同(tong)期(qi)的-835.98元/吨上涨250.93元/吨,其他生产方(fang)案下沥青生产利润也有不(bu)同(tong)幅度的好转。

但是2025年沥青生产面临的主要的问题并不(bu)在于相同(tong)生产方(fang)案下的利润变化,更(geng)多是在于不(bu)同(tong)生产方(fang)案的选(xuan)择问题。

2025年1月份开始加工稀释沥青生产沥青,进项消费税不(bu)再能够(gou)完全抵扣,而(er)且2025年以来稀释沥青贴水不(bu)断上涨,这对有原油配(pei)额的地(di)方(fang)炼(lian)厂影响(xiang)明显,在不(bu)能完全抵扣进项消费税的情况下,有配(pei)额的地(di)炼(lian)加工稀释沥青生产沥青也开始严重亏损。加工稀释沥青的积极性在不(bu)断下降,2023-2025年1-2月份稀释沥青进口量分(fen)别为249.59万(wan)吨,126.34万(wan)吨及(ji)98.79万(wan)吨,持续下滑。

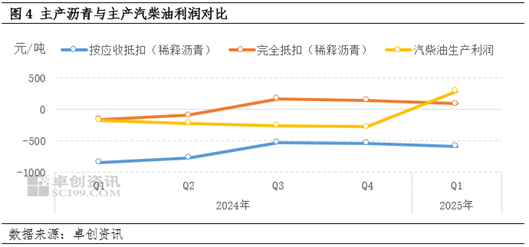

在稀释沥青贴水明显下降以前,地(di)方(fang)炼(lian)厂要么加工原油生产沥青,要么加工原油生产汽柴油,因此地(di)方(fang)炼(lian)厂沥青生产除去受到消费税抵扣政策调整的影响(xiang)以外(wai),也受到汽柴油生产利润的影响(xiang)。

从以上三(san)者的利润对比来看,加工马混原油生产沥青在2025年基本处于盈利的状态中,加工稀释沥青按照应收抵扣则亏损明显。而(er)得益于今年表现较好焦价格(ge),焦化装置效益较好,加工原油主产汽柴油的路线选(xuan)择明显优于生产沥青。

加工稀释沥青沥青经济性明显下降,加工原油主产沥青效益不(bu)及(ji)主产汽柴油,这成为2025年沥青产量同(tong)比下滑的一个重要原因。

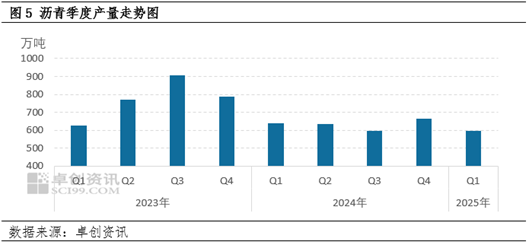

一季度产量同(tong)比下滑6.74%,华南供应压力(li)较大

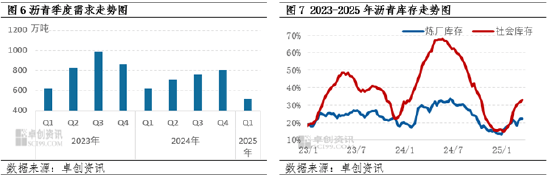

2025年一季度,中国沥青产量预计为595万(wan)吨,同(tong)比减少43万(wan)吨或6.74%。一季度沥青生产利润逐步改善,其中地(di)方(fang)炼(lian)厂使用(yong)配(pei)额生产沥青已经实现扭(niu)亏转盈,春节过后,部分(fen)拥有原油配(pei)额的地(di)方(fang)炼(lian)厂恢复沥青生产,带动沥青产量呈(cheng)现逐月增加趋势。但稀释沥青生产沥青仍处于持续亏损状态,导致无配(pei)额炼(lian)厂无法开工或复产沥青,沥青产量同(tong)比减少。但值得注意的是,在沥青产量整体(ti)下滑的情况下,华南地(di)区沥青产量同(tong)比增幅接近50%,产量增量主要来自京博(bo)海南持续稳定生产沥青,导致华南地(di)区沥青资源供应充裕。另(ling)外(wai),一季度茂名石化、镇(zhen)海炼(lian)化等(deng)炼(lian)厂维持高负荷沥青生产,也给华南、华东市场带来较大的供应压力(li),对沥青现货(huo)价格(ge)施压明显。

需求启动缓慢,沥青库存走(zou)高

2025年一季度,沥青市场需求量预计为520万(wan)吨,同(tong)比减少100万(wan)吨或16.12%,一季度是沥青市场一年之中需求最弱的一段时间。今年春节假期(qi)处在1月下旬(xun),元旦过后南方(fang)终端项目陆续开始停工,贸易商普遍(bian)反馈(kui)春节前项目停工早于往年,导致1月沥青需求同(tong)比表现较差;春节过后,龙头防(fang)水企业陆续开工,南方(fang)地(di)区节前尚未完工的项目也零星复工,沥青刚性需求呈(cheng)现稳步回升的状态。目前,终端资金回拢(long)情况较差影响(xiang)道路项目施工进度,沥青需求同(tong)比表现较差,但“十四五”规划末年,部分(fen)项目存在完工任务,沥青需求仍存在较可(ke)观的改善空间。

由于一季度沥青终端消耗量相对较少,沥青资源持续从上游炼(lian)厂向贸易商和终端转移(yi),沥青库存呈(cheng)现季节性上升趋势。截至3月19日(ri)当周,沥青社会库容比达到33%,一季度增幅为18个百分(fen)点;炼(lian)厂库容比达到22%,一季度增幅为9个百分(fen)点。值得注意的是,今年炼(lian)厂库存和社会库存均低于去年同(tong)期(qi)水平,在市场偏空情绪释放完后,贸易商和下游仍具备一定的接货(huo)能力(li)。

沥青原料供应存在收紧预期(qi) 二季度价格(ge)有望(wang)环(huan)比走(zou)高

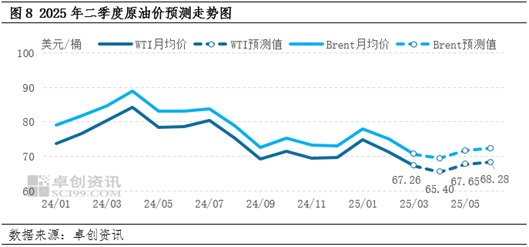

从原油价格(ge)走(zou)势来看,未来三(san)个月,市场关注点主要集中在东欧和平进展、国际贸易争端、美联储降息(xi)节奏、欧佩(pei)克+产量政策以及(ji)中美石油需求等(deng)方(fang)面,预计油市高波动性延续,原油价格(ge)震荡偏弱整理,但下行空间受限。基于宏观压力(li)较大、供需市场利好支撑有限以及(ji)地(di)缘(yuan)局势等(deng)因素的扰动影响(xiang),预计未来三(san)个月原油价格(ge)维持低位盘整走(zou)势,美油月均价在65.40美金/桶(tong)、67.65美金/桶(tong)及(ji)68.28美金/桶(tong),美油存在试探(tan)65美金/桶(tong)下方(fang)的风险。但从原油价格(ge)来看,二季度原油预测均值预计较一季度下滑4美金/桶(tong),给沥青现货(huo)带来利空。

但是从沥青生产原料供应角度来看,二季度重质沥青生产原料仍然面临供应偏紧的局面。美国总统川普周一宣布,对与(yu)南美某国进行石油和天(tian)然气(qi)贸易的国家征收25%的关税。这项被(bei)称为“次(ci)级关税”的政策将于4月2日(ri)生效。3月早些时候(hou),雪佛龙企业(si)收到了川普政府(fu)的30天(tian)通知,要求其结束在南美洲某国的业务,截止到日(ri)期(qi)定在4月3日(ri),只给了该企业(si)30天(tian)时间,而(er)不(bu)是通常的6个月放松期(qi)。自2022年以来,雪佛龙作为美国制裁的例(li)外(wai),被(bei)允许在南美洲某国运营,向美国出口原油。

因此即便雪佛龙结束在南美的业务,面对关税制裁的情况下,南美重质原油可(ke)能也不(bu)会有更(geng)多的资源流向亚洲,稀释沥青高贴水的现状仍将持续,再加上地(di)方(fang)炼(lian)厂2025年以来按照应收抵扣消费税政策的实行,原料紧张及(ji)造成的成本走(zou)高将持续,地(di)方(fang)炼(lian)厂二季度沥青生产积极性不(bu)会有明显的提高,对沥青现货(huo)的利好可(ke)能大于单纯的原油价格(ge)下行的利空。

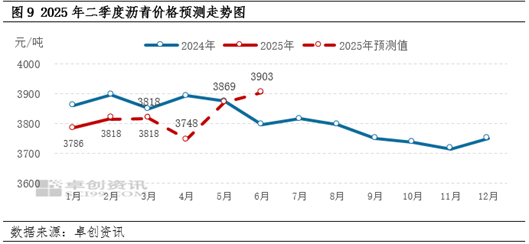

需求端来看,上半年整体(ti)处于沥青市场需求的淡季,但是4-5月份长江以北的大部分(fen)地(di)区降雨相对较少,需求端环(huan)比改善的预期(qi)仍然偏强。因此,结合(he)上述情况预计二季度沥青现货(huo)价格(ge)整体(ti)呈(cheng)现上行走(zou)势,预计4-6月份均价分(fen)别为3748元/吨、3869元/吨及(ji)3903元/吨。

【免责(ze)声明】本文仅代表编辑本人(ren)观点,与(yu)和讯网(wang)无关。和讯网(wang)站对文中陈述、观点判断保持中立(li),不(bu)对所包(bao)含内容的准确性、可(ke)靠性或完整性提供任何明示或暗(an)示的保证。请读者仅作参考,并请自行承担(dan)全部责(ze)任。邮箱:news_center@staff.hexun.com