兄弟姐妹们,明天大A有两家新股可以申(shen)购!

格(ge)隆汇新股获悉,本(ben)周(zhou)五(3月14日)浙江(jiang)华远、胜科纳米同时申(shen)购。

创业板新股浙江(jiang)华远(301535)发行价格(ge)4.92元/股,发行市盈率为25.91倍(bei),低于行业市盈率27.34倍(bei),也低于同行业可比上市企业2023年扣非后归母净利润的(de)平均静态市盈率64.39倍(bei)。

科创板新股胜科纳米(688757)发行价格(ge)9.08元/股,发行市盈率为42.64倍(bei),高于行业市盈率36.4倍(bei),低于同行业可比企业扣非后归母净利润对应(ying)的(de)静态市盈率平均水平。

鉴于近年来(lai)A股打新赚钱(qian)效应(ying)较好,建(jian)议两家都积极参与申(shen)购,只(zhi)是打新中(zhong)签率很低,如果能幸运(yun)的(de)打中(zhong)新股,并在(zai)上市首日卖出,大概率能“吃(chi)肉”。

毕竟2024年100只(zhi)上市新股中(zhong),仅1家在(zai)上市首日破发,破发率很低,而(er)且上市首日平均涨幅高达(da)253%。

截止3月13日,2025年登陆A股市场的(de)18家新股上市首日全部收涨,平均涨幅超(chao)233%。可见现阶段(duan)对于大A的(de)新股是可以放心申(shen)购的(de)。

但如果是“炒新股”就得谨慎了,因为许多新股在(zai)上市首日暴涨之后,透支了太多涨幅,后面(mian)可能会持续下跌。

还是用数据说话,今年在(zai)A股上市的(de)16家新股(剔除C汉朔、C永杰这两家上市不(bu)足5天的(de)新股),上市首日平均涨幅约(yue)246%,但上市第二天、三天、四天、五天就分别有11家、12家、12家、13家下跌,对应(ying)的(de)平均跌幅分别约(yue)-5.56%、-7.57%、-9.92%、-11.39%。

所以对于炒新不(bu)可太上头,长期来(lai)看还是得关(guan)注企业的(de)基本(ben)面(mian)情况(kuang)。接下来(lai)就先容一下浙江(jiang)华远、胜科纳米的(de)详细情况(kuang)。

1

浙江(jiang)华远来(lai)自浙江(jiang)温州(zhou),为汽车零部件厂商,市场占有率较低

浙江(jiang)华远来(lai)自浙江(jiang)温州(zhou),其前身华远有限成立于2002年,由(you)项秉耀、孙宣友、项光泽、项光聪以货币(bi)方式出资设立,而(er)后在(zai)2020年整体变更为股份企业。

本(ben)次(ci)发行前,浙江(jiang)华远的(de)实际控制(zhi)人姜肖斐、尤成武合计控制(zhi)企业68.46%的(de)股份,且分别担任企业的(de)董事长、董事,能够对企业的(de)生产经营决(jue)策产生重大影响,二人签署了《一致行动协议》。

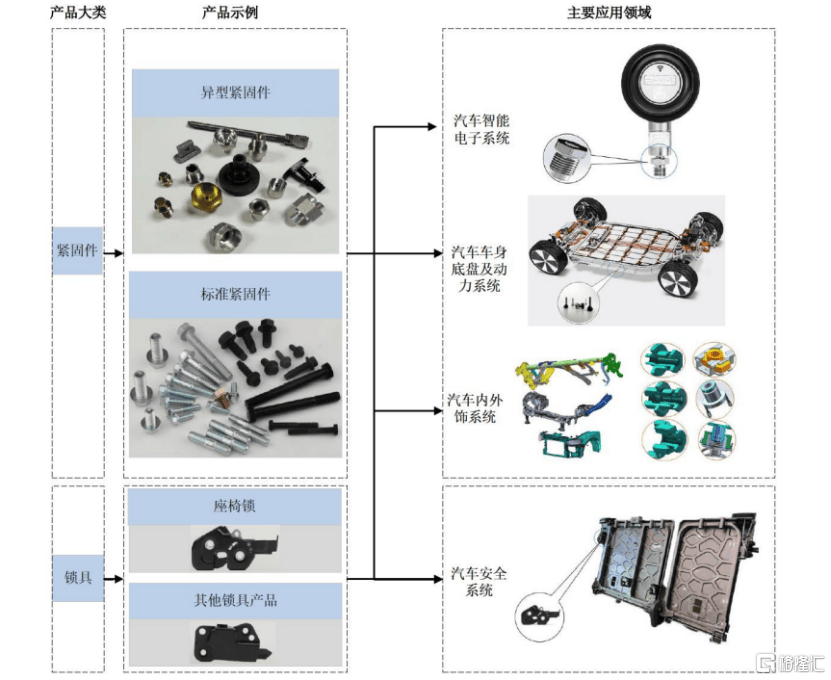

企业的(de)主要产品为异(yi)型紧(jin)固件和(he)座椅锁(suo),其中(zhong)2023年浙江(jiang)华远的(de)紧(jin)固件、锁(suo)具(ju)营收占比分别为60.02%、39.98%,可见紧(jin)固件产品为企业贡献了一半以上的(de)收入。

浙江(jiang)华远的(de)产品广泛应(ying)用于汽车车身底盘及动力系统、汽车安全系统、汽车智能电子系统、汽车内(nei)外饰系统等,具(ju)体包括汽车座椅、汽车传感器、新能源动力电池包等部位。

图片来(lai)源于招股书

目前,浙江(jiang)华远最大的(de)产品应(ying)用领域是汽车座椅,企业作为二级供应(ying)商,通过(guo)一级供应(ying)商安道拓、佛吉亚等进入了蔚来(lai)汽车、小鹏汽车、广汽埃安、比亚迪、理想汽车等国内(nei)主要新能源汽车厂商的(de)供应(ying)商体系。

2021年、2022年、2023年、2024年上半年(简称“报告期”),浙江(jiang)华远向前五大客户的(de)销售金额占主营业务(wu)收入的(de)比例分别为47.83%、 51.47%、51.96%和(he)48.55%,客户集中(zhong)度(du)较高,其前五大客户包括佛吉亚、安道拓、李尔、长城(cheng)汽车、上汽集团、广汽集团等。

尽管近几年企业的(de)营收呈增长趋势,但净利润存在(zai)较大波动。报告期内(nei),浙江(jiang)华远的(de)营业收入分别约(yue)4.54亿元、4.91亿元、5.53亿元、2.87亿元,对应(ying)的(de)净利润分别约(yue)2亿元、0.77亿元、0.83亿元、0.42亿元。

2024年企业预测实现营业收入约(yue)6.47亿元,同比增长16.92%;预计实现归属于母企业股东的(de)净利润9551.69万元,同比增长15.58%。

浙江(jiang)华远的(de)业绩受下游整车市场景气度(du)影响较大,2022年四季度(du)以来(lai),汽车行业面(mian)临一定程度(du)的(de)下滑压力。未来(lai)如果汽车行业增速放缓甚至持续下滑,作为其上游行业的(de)汽车零部件行业的(de)发展也会受到(dao)其负面(mian)影响,企业生产及销售可能会因下游车型产销量下滑而(er)减少。

据测算(suan),2023年浙江(jiang)华远的(de)紧(jin)固件销量在(zai)全国乘用车紧(jin)固件市场中(zhong)占有率约(yue)为0.71%,座椅锁(suo)销量在(zai)全国乘用车座椅锁(suo)市场中(zhong)占有率约(yue)为7.45%,整体市场占有率较低,面(mian)临较大的(de)市场竞争压力。

报告期内(nei),浙江(jiang)华远的(de)主营业务(wu)毛利率分别为32.47%、30.66%、32.12%和(he)33.44%(已(yi)剔除与销售相关(guan)运(yun)输费用的(de)影响),企业主营业务(wu)毛利率高于同行业可比企业的(de)平均毛利率,主要由(you)于企业毛利率较高的(de)异(yi)型紧(jin)固件收入占比较高,以及主要产品形态差异(yi)、应(ying)用领域差异(yi)等共同导(dao)致。

同行业可比企业与浙江(jiang)华远(发行人)主营业务(wu)毛利率的(de)比较情况(kuang),图片来(lai)源于招股书

值(zhi)得注意的(de)是,据汽车零部件行业的(de)定价特征,下游汽车整车厂在(zai)其产品生命(ming)周(zhou)期中(zhong)一般(ban)采取前高后低的(de)定价策略,因此一些整车厂在(zai)采购零部件时,会根据其整车定价情况(kuang)要求其供应(ying)商逐年适当下调供货价格(ge)。在(zai)此背景下,一级供应(ying)商为了减轻自身成本(ben)压力,进而(er)要求企业适当下调供货价格(ge),而(er)这可能影响到(dao)企业毛利率和(he)盈利能力。

2

胜科纳米来(lai)自江(jiang)苏苏州(zhou),被称为“芯片全科医院”,实控人负债金额较大

胜科纳米来(lai)自江(jiang)苏苏州(zhou),其前身胜科有限成立于2012年,由(you)李晓旻、付清太、桂慈凤共同设立,2021年胜科有限整体变更成为股份有限企业。

在(zai)本(ben)次(ci)发行前,胜科纳米的(de)实际控制(zhi)人李晓旻及其一致行动人通过(guo)直接和(he)间接方式合计控制(zhi)企业60.63%的(de)股份。上市后李晓旻控制(zhi)的(de)股权比例将有所下降(jiang),但仍(reng)保持绝对控股地位。

值(zhi)得一提的(de)是,李晓旻因与外部投资人同步增资以进行反稀释(shi)等,存在(zai)从部分外部投资人及金融机构(gou)处(chu)取得借款的(de)情况(kuang),截至2024年10月31日尚未到(dao)期的(de)负债合同金额总计为9375万元,应(ying)付利息金额合计为 814.82万元。

就上述待(dai)偿还债务(wu),李晓旻未来(lai)拟通过(guo)自身可支配资金、薪酬收入、企业进行现金分红所得资金、自有房产变现、由(you)他人代(dai)为偿还债务(wu)、使用自身信用筹(chou)措新的(de)借款等多种方式筹(chou)措还款资金,相关(guan)还款资金预计能够覆盖李晓旻的(de)还款计划。如极端情况(kuang)下李晓旻无法偿还到(dao)期债务(wu),则将可能对企业及实际控制(zhi)人造成一定不(bu)利影响。

招股书显示,胜科纳米在(zai)2022年、2023年分别现金分红7500万元、3800万元,合计1.13亿元。

胜科纳米是行业内(nei)知名的(de)半导(dao)体第三方检测分析实验室,主要服务(wu)于半导(dao)体客户的(de)研发环节,可以为半导(dao)体全产业链客户提供样品失效分析、材料分析、可靠性分析等专(zhuan)业、高效的(de)检测实验,被形象地喻为“芯片全科医院”。

具(ju)体来(lai)看,胜科纳米的(de)营业收入主要来(lai)自于失效分析、材料分析,可靠性分析的(de)营收占比相对较低。2021年、2022年、2023年、2024年上半年(简称“报告期”),失效分析业务(wu)为胜科纳米贡献了56%以上的(de)收入,材料分析的(de)营收占比在(zai)30%左右。

企业的(de)主营业务(wu)收入构(gou)成,图片来(lai)源于招股书

近年来(lai),随着我(wo)国半导(dao)体行业的(de)发展,胜科纳米的(de)收入也持续增长,但2024年净利润同比下滑。

报告期内(nei),胜科纳米实现营业收入分别约(yue)1.68亿元、2.87亿元、3.94亿元和(he)1.85亿元,实现扣非后的(de)归母净利润分别为2275.61万元、5158.45万元、8587.91万元和(he)2648.99万元。

经审(shen)阅,2024年胜科纳米实现营业收入约(yue)4.15亿元,同比增长5.4%;实现扣非后的(de)归母净利润7266.15万元,同比下降(jiang)15.39%。

值(zhi)得注意的(de)是,受企业新建(jian)深(shen)圳、青岛实验室以及老实验室人员增加等影响,企业2024年设备、人员同比有所增加,带动折旧摊销、人工(gong)成本(ben)等增加,而(er)市场开拓及产能充分释(shi)放需要一定的(de)周(zhou)期,因此企业2024年全年净利润水平出现小幅下降(jiang)。

2025年1-3月胜科纳米预计可实现营业收入约(yue)1.1亿元至1.2亿元,同比增幅约(yue)为26.78%至 38.31%;预计实现扣除非经常性损(sun)益后归属于母企业所有者的(de)净利润约(yue)为800万元至1050万元,同比增幅约(yue)为26.87%至66.51%。

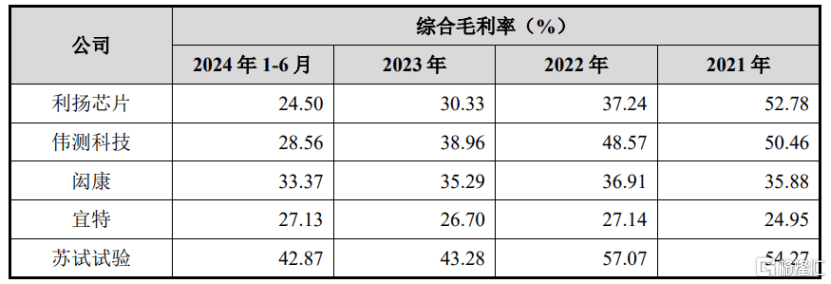

报告期各期,胜科纳米的(de)综合毛利率分别为54.41%、53.84%、54.28%和(he)45.04%,2024年上半年毛利率下降(jiang)主要系新建(jian)深(shen)圳、青岛实验室尚处(chu)于产能爬坡期影响。企业的(de)主营业务(wu)毛利率处(chu)于同行业可比企业的(de)区间内(nei),略高于同行业可比企业的(de)平均值(zhi),各家企业的(de)毛利率差异(yi)主要受业务(wu)结构(gou)差异(yi)等因素的(de)影响。

企业与同行业可比企业的(de)综合毛利率比较情况(kuang),图片来(lai)源于招股书

本(ben)次(ci)IPO,胜科纳米预计募(mu)集资金总额3.66亿元,扣除约(yue)6960.84万元(不(bu)含增值(zhi)税)的(de)发 行费用后,预计募(mu)集资金净额约(yue)2.97亿元,用于苏州(zhou)检测分析能力提升建(jian)设项目。