澎湃资讯记者 蒋立(li)冬 AI创意

股票私(si)募仓(cang)位创年内新高。

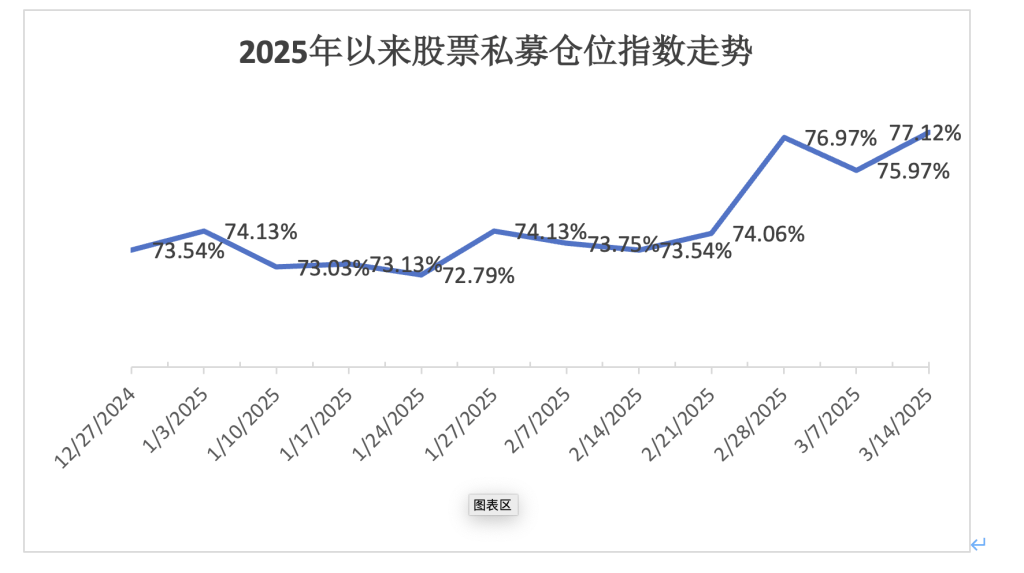

据私(si)募排排网(wang)最新数据显示,截至3月14日(ri)(因信息披(pi)露合规等原因,私(si)募净值(zhi)及仓(cang)位测算数据相对滞后),股票私(si)募仓(cang)位指(zhi)数攀升至77.12%,在前一周基础上上涨1.15%,创年内新高。

自2025年初以来,股票私(si)募的加仓(cang)意愿持续升温,仓(cang)位指(zhi)数呈现稳(wen)步(bu)上升趋势。特别(bie)是在2月14日(ri)至3月14日(ri)期间,股票私(si)募仓(cang)位指(zhi)数从73.54%迅速提升至77.12%,短短一个月内涨幅达3.58%,充分反映(ying)出股票私(si)募在当前市场环境下强烈的加仓(cang)意愿。

股票私(si)募仓(cang)位创年内新高

据私(si)募排排网(wang)最新数据显示,截至3月14日(ri),股票私(si)募仓(cang)位指(zhi)数攀升至77.12%,在前一周基础上上涨1.15%,创年内新高。

从股票私(si)募的具体(ti)仓(cang)位分布来看,满仓(cang)操作的股票私(si)募占据主导地位。

私(si)募排排网(wang)最新数据显示,截至3月14日(ri),满仓(cang)(仓(cang)位超过80%)的股票私(si)募占比高达57.49%,占据市场半壁江山(shan);中(zhong)等仓(cang)位(仓(cang)位在50%-80%之(zhi)间)的股票私(si)募占比为25.53%,显示出部(bu)分私(si)募机构仍保持相对稳(wen)中(zhong)求进(jin)的策略;而低仓(cang)位(仓(cang)位在20%-50%之(zhi)间)和(he)空仓(cang)(仓(cang)位低于20%)的股票私(si)募占比分别(bie)仅为11.80%和(he)5.18%,反映(ying)出私(si)募机构看空情绪已显著减弱。整体(ti)而言,这一仓(cang)位分布格局进(jin)一步(bu)印证了当前股票私(si)募整体(ti)乐(le)观的市场预期和(he)积极(ji)的配置策略。

不同规模股票私(si)募的仓(cang)位配置呈现显著分化。私(si)募排排网(wang)最新数据显示,截至3月14日(ri),按规模划分的股票私(si)募仓(cang)位指(zhi)数分别(bie)为:100亿以上规模私(si)募仓(cang)位指(zhi)数为76.80%,50-100亿规模私(si)募为75.88%,20-50亿规模私(si)募为69.47%,10-20亿规模私(si)募为73.29%,5-10亿规模私(si)募为75.94%,0-5亿规模私(si)募为79.57%。

从加仓(cang)力度来看,2025年以来各规模私(si)募的操作策略差异显著。大规模私(si)募加仓(cang)幅度最为突出,其中(zhong)50亿-100亿规模私(si)募仓(cang)位较2024年12月27日(ri)大幅提升11.66个百分点,100亿以上规模私(si)募加仓(cang)6.53个百分点,显示出头部(bu)机构对后市的乐(le)观预期。小规模私(si)募加仓(cang)力度次之(zhi),5亿-10亿和(he)0-5亿规模私(si)募分别(bie)加仓(cang)3.82%和(he)3.78%,延续了其积极(ji)的市场参与风(feng)格。

从百亿股票私(si)募仓(cang)位分布来看,满仓(cang)百亿私(si)募占比过半。

私(si)募排排网(wang)最新数据显示,截至3月14日(ri),满仓(cang)(仓(cang)位超过80%)的股票私(si)募占比为50.06%,显示出头部(bu)机构对后市的强烈信心;中(zhong)等仓(cang)位(仓(cang)位在50%-80%之(zhi)间)的股票私(si)募占比为36.59%,表明部(bu)分百亿私(si)募在积极(ji)布局的同时仍保留了一定的灵活性;而低仓(cang)位(仓(cang)位在20%-50%之(zhi)间)和(he)空仓(cang)(仓(cang)位低于20%)的股票私(si)募占比分别(bie)仅为11.25%和(he)2.10%,反映(ying)出百亿私(si)募整体(ti)看空情绪较低。

消费与科技双驱动

在积极(ji)加仓(cang)的同时,哪类(lei)标(biao)的最受(shou)青睐(lai)呢?多家(jia)私(si)募认为,市场有望在消费与科技的驱动下保持活跃(yue),看好消费和(he)科技板块。

“目(mu)前股市整体(ti)交投(tou)情绪偏(pian)热,虽然处于高位的科技板块出现较明显分歧,但资金仍在积极(ji)寻找处于低位且存在驱动的投(tou)资机会。”星(xing)石(shi)投(tou)资副总经(jing)理、首席策略投(tou)资官方(fang)磊指(zhi)出,前期消费内需板块的交易拥挤度和(he)估值(zhi)水平(ping)均(jun)相对较低,行业(ye)政策将进(jin)一步(bu)推动资金对该板块的关注。

策略上,正圆投(tou)资建议,维持“红利(li)”与科技两手抓。一方(fang)面,立(li)足于政策宽松与权益(yi)渗透(tou)提升的判断,红利(li)属性在未来一年或仍会是核心的考量因子之(zhi)一,希翼挖掘出具备成长(chang)属性或是周期属性的红利(li)类(lei)资产,这两类(lei)资产在具备红利(li)属性作为安全边际(ji)的同时,又能够依托自身的成长(chang)属性或周期属性,带来景气扩张或周期反转所蕴含的超额收益(yi)。

正圆投(tou)资进(jin)一步(bu)表示,另一方(fang)面,建议把(ba)握(wo)AI应用侧(ce)爆发的浪潮,2024年三季度AI的产业(ye)发展已经(jing)进(jin)入到应用与硬件创新涌现的阶段,DeepSeek的出现打破美国原有的算力叙事,中(zhong)国全门类(lei)制(zhi)造优势与完善(shan)的产业(ye)链(lian)供(gong)应链(lian)优势,使得中(zhong)国具备了更多落地、迭代的场景与可能性,这也意味着更多、更强的AI应用有更大的概率诞生于中(zhong)国的产业(ye)链(lian)之(zhi)上,这将会是大家在全球AI竞(jing)争中(zhong)占领前沿高地的关键。

桓睿天泽总经(jing)理莫(mo)小城指(zhi)出,从长(chang)远角度来看,科技依然是本轮行情的主要推动力量。相较于科技股的短期波动,更加看好医药和(he)消费板块所具备的长(chang)期确定性。随着政策支撑力度的不断增强以及市场关注度的逐步(bu)提升,其潜(qian)在的投(tou)资回报潜(qian)力巨大。尤(you)其值(zhi)得关注的是医药行业(ye),中(zhong)国在创新药领域的崛起(qi)明显,国内企业(ye)在多个关键治疗领域已展现出全球竞(jing)争力,未来有望诞生出具有国际(ji)领先地位的医药企业(ye)。

名禹资产认为,投(tou)资机会上,科技成长(chang)方(fang)向继续关注TMT、军工,主题投(tou)资关注有产业(ye)趋势和(he)主题催化的AI、人形机器(qi)人、固(gu)态电(dian)池(shi)、低空经(jing)济、智能汽车等。关注景气改善(shan)的方(fang)向如小金属、工程机械、银行、建筑(zhu)等,关注政策支撑鼓励的大消费,如食品饮料、家(jia)电(dian)、服务消费等。