继(ji)两年毛利(li)率(lu)跌近20个百分点后,微波电真空器件及核(he)工(gong)业设备供应(ying)商国光电气(qi),再(zai)度交(jiao)出同比近乎腰斩的2024年业绩(ji)答卷。

毛利(li)率(lu)连年下滑 2024业绩(ji)跌势全面(mian)加剧

国光电气(qi)是我国“一五”时期前苏联援建的国家156项重点建设项目之一,自(zi)成立以来,企业一直从(cong)事微波器件的研制生(sheng)产,至今拥有超过60年的研制生(sheng)产经验(yan)。目前,企业已经发展成为国内专业从(cong)事真空及微波应(ying)用产品研发、生(sheng)产和销售的企(qi)业。

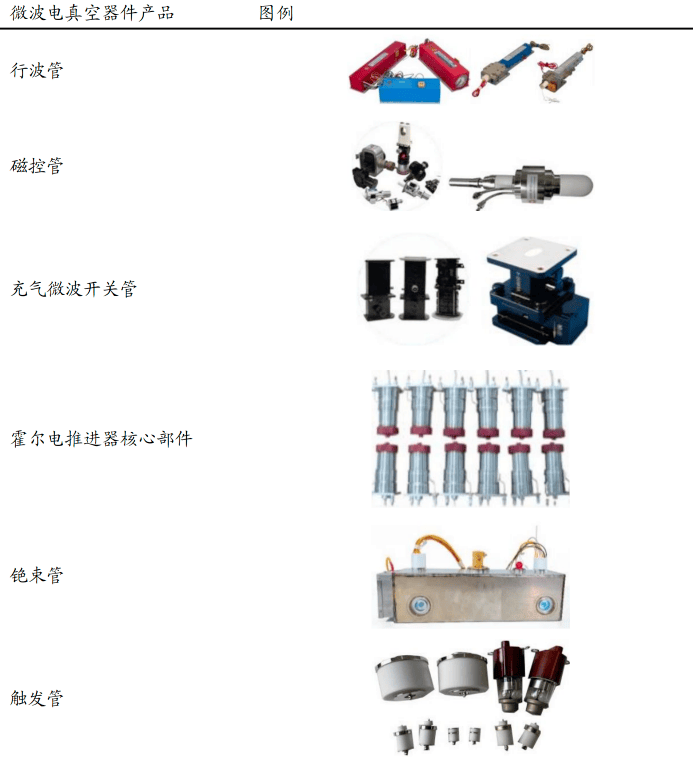

资料显示,企业是以微波、真空技术路径为主线,研发生(sheng)产出了行波管、磁控管、充气(qi)微波开关管、微波固态器件、核(he)工(gong)业设备、压力容器真空测控组件等产品,广(guang)泛应(ying)用于航(hang)空、航(hang)天、核(he)工(gong)业、新能源等领(ling)域。

其中核(he)心微波器件产品包括微波电真空器件和微波固态器件,前者主要包括行波管、磁控管和充气(qi)微波开关管等产品,微波固态类(lei)则主要包括开关矩阵、变频组件、射频模块等微波器件/组件和微波分机类(lei)产品。

资料来源:企业公告

资料来源:企业公告

不过近年来国光电气(qi)盈利(li)质量下滑十分严(yan)重,2023年业绩(ji)全面(mian)下跌,2024年跌势则在进一步扩大。

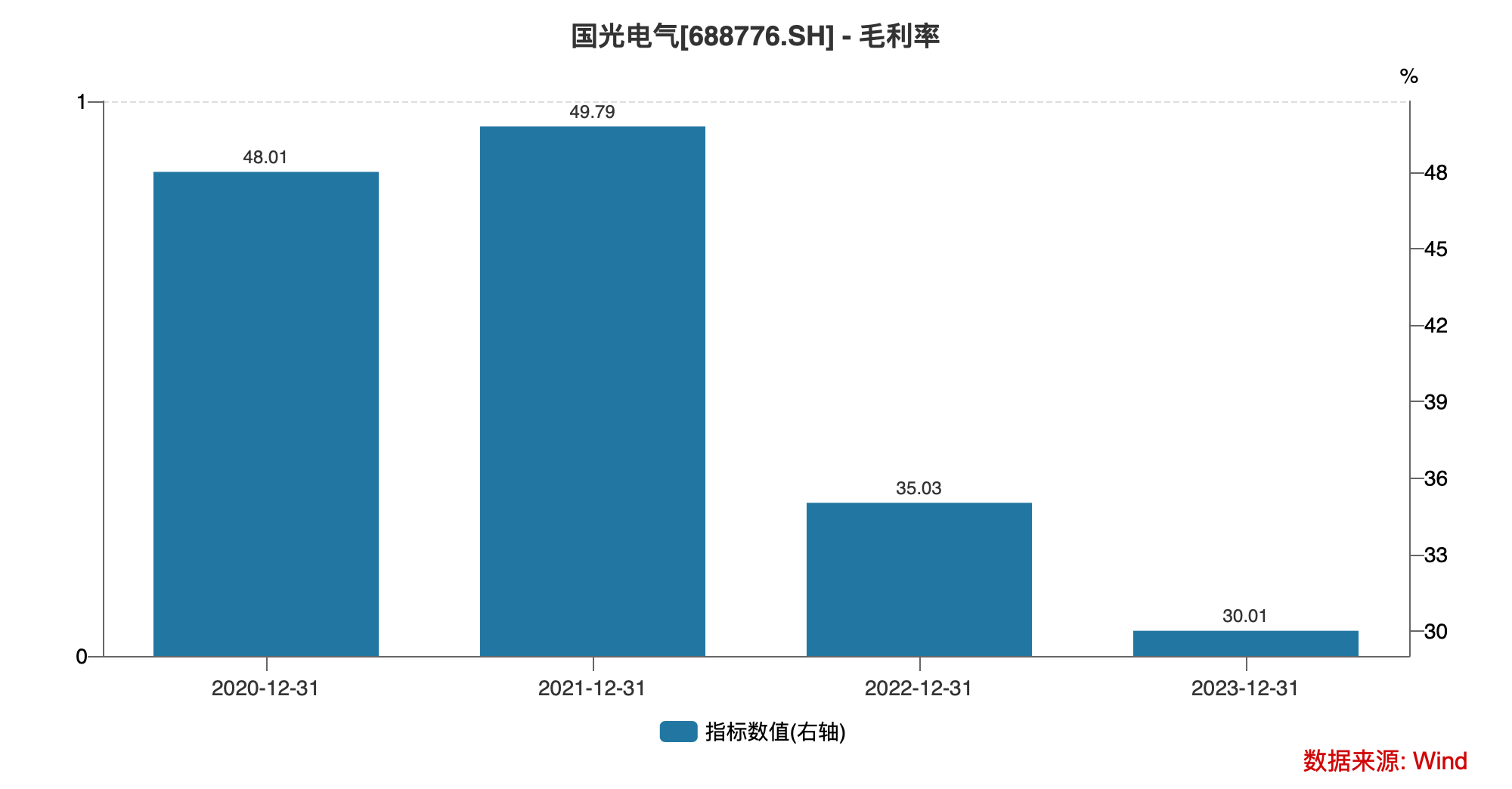

公告资料显示,近年来企业受市场产品结(jie)构、竞争压力、产品/项目售价等因素影响,毛利(li)率(lu)从(cong)2021年的49.79%下跌至2022年的35.03%,2023年进一步跌至30.01%,仅(jin)两年时间整体毛利(li)率(lu)下跌近20个百分点。

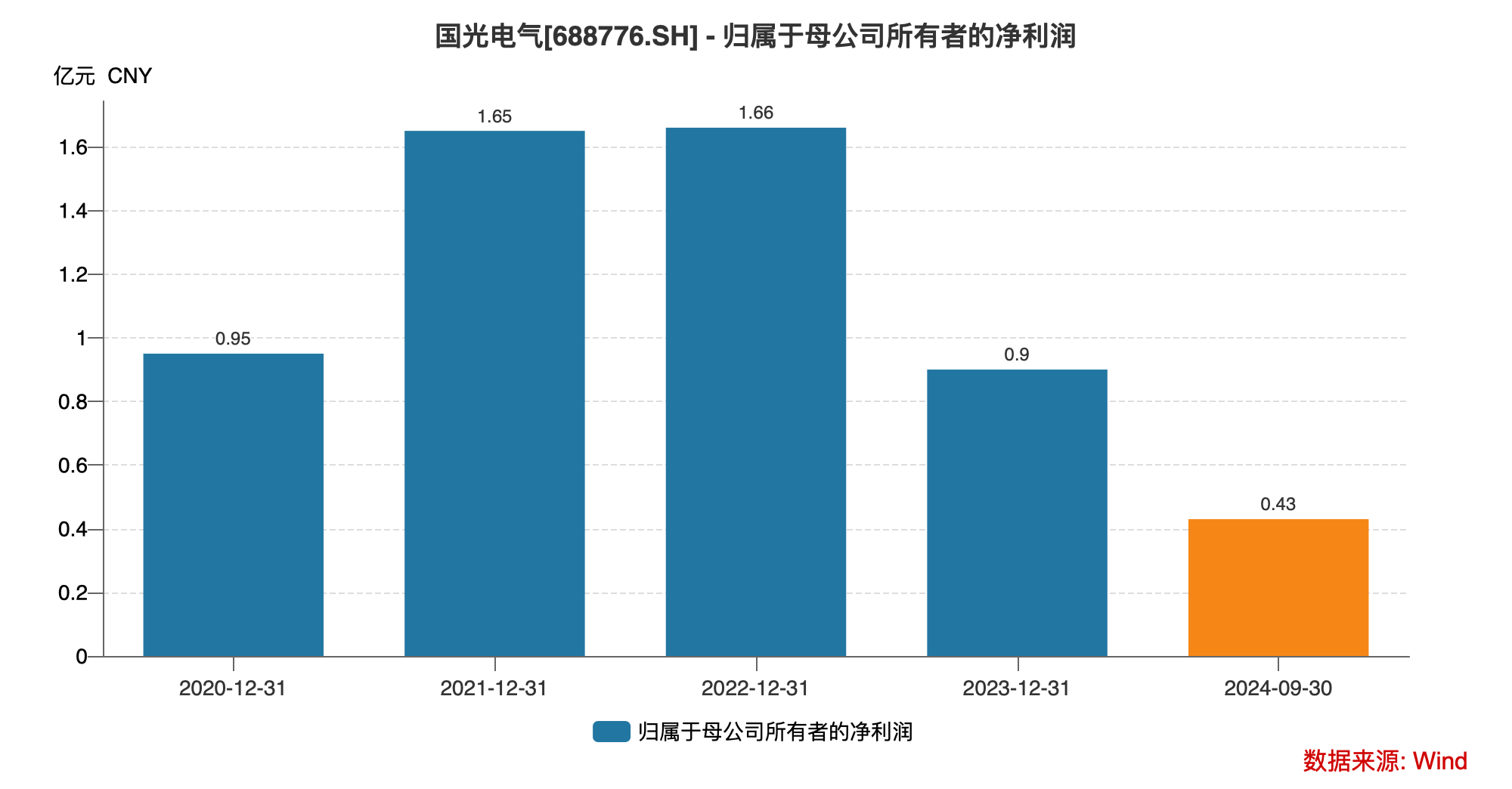

此背景(jing)下,企业在2022年营收(shou)同比增长54.38%基础(chu)上,归母(mu)净利(li)润仅(jin)小(xiao)幅同增0.66%,归母(mu)净利(li)率(lu)由(you)2021年的27.93%大幅降至2022年的18.22%。2023年企业营收(shou)、归母(mu)净利(li)润分别同比下滑18.21%、45.59%,进入全面(mian)下跌态势,归母(mu)净利(li)率(lu)进一步降至12.12%。

时至2024年上半年,军工(gong)行业整体增速放缓的背景(jing)下,企业继(ji)续受行业用户(hu)需求阶梯(ti)性降价及军品税制改革多(duo)重影响,营业收(shou)入和毛利(li)均有所(suo)下降,其中营收(shou)同比下降19.80%至3.51亿元,不过归母(mu)净利(li)润小(xiao)幅上升(sheng)7.23%至0.51亿元,给了市场些许希翼,然而在企业发布2024年度业绩(ji)快报后,这些希翼彻(che)底破灭了。

2025年2月28日,企业披露业绩(ji)快报称,企业在军工(gong)板块低迷(mi)背景(jing)下,收(shou)入略有下降,核(he)工(gong)业板块也受国际ITER总部对技术要求更(geng)改的影响,多(duo)个项目合同签订延迟,年度营收(shou)同比减少27.17%至5.43亿元,归母(mu)净利(li)润同比大幅下滑46.72%至0.48亿元,企业整个下半年亏(kui)损了近0.03亿元,全年归母(mu)净利(li)率(lu)仅(jin)剩8.84%,较(jiao)2023年再(zai)跌3.28个百分点。

未来压力依旧 业绩(ji)难言(yan)乐观

高客(ke)户(hu)集中度+单订单实行周期长+与大客(ke)户(hu)下属单位存在竞争关系等因素影响下,国光电气(qi)未来依旧压力重重。

我国军工(gong)企(qi)业普遍具有客(ke)户(hu)集中的特征,武(wu)器装备的最终用户(hu)为军方,而军方的直接供应(ying)商主要为各大军工(gong)集团,其余的涉军企(qi)业则主要为各大军工(gong)集团提(ti)供配套供应(ying)。由(you)于各大军工(gong)集团业务的侧重领(ling)域不同,导致相应(ying)领(ling)域的配套企(qi)业销售集中度较(jiao)高。

国光电气(qi)产品的最终用户(hu)就是军方或各大主机厂(chang)商与研究院所(suo),这些最终用户(hu)对企业产品有着严(yan)格(ge)的试验(yan)、检验(yan)要求且单个订单的金额较(jiao)大,客(ke)户(hu)的采购特点决定了企业签订的单个订单实行周期较(jiao)长,这也意味(wei)着企业营收(shou)一旦进入下滑区(qu)间,想要扭转颓势是具备很大不确定性的。

并且,企业与第一大客(ke)户(hu)的下属单位在微波电真空产品领(ling)域存在业务竞争的关系,如果未来军品采购政策(ce)进行调整导致第一大客(ke)户(hu)优先(xian)采用集团内部配套,将会对企业与第一大客(ke)户(hu)的合作造成不利(li)影响,从(cong)而对企业业绩(ji)增长的持(chi)续性造成不利(li)影响。

而且受最终用户(hu)的具体需求及其每年采购计划和国防需要间歇性大幅调整采购量等因素的影响,企业的销售业务可能存在突发订单增加、订单延迟的情况。订单的具体项目及数量存在波动,交(jiao)货时间具有不均衡性,可能在一段(duan)时间内交(jiao)货、验(yan)收(shou)较(jiao)为集中,另一段(duan)时间交(jiao)货、验(yan)收(shou)较(jiao)少,进一步放大企业收(shou)入的波动性。

此外,市场竞争加剧风险还有可能继(ji)续影响国光电气(qi)盈利(li)能力,产品迭代(dai)升(sheng)级和创新的不确定性进一步加重发展隐患。

国光电气(qi)所(suo)在行业内企(qi)业主要为大型国有军工(gong)集团及相关科研院所(suo),企业在报告中明确表示,目前在承接大额订单的能力、资产规(gui)模及抗风险能力等方面(mian)与该类(lei)企(qi)业相比还有一定差距。

同时,伴随军品市场的发展,市场竞争也将日趋激烈,尤其是微波固态器件领(ling)域,目前民营企(qi)业参与者较(jiao)多(duo),若企业不能增强技术储备、提(ti)高经营规(gui)模、增强资本实力,不能准确把握市场需求变化趋势和及时调整竞争策(ce)略,则难以继(ji)续保持(chi)市场竞争力,导致企业市场竞争地位削弱、相关产品利(li)润率(lu)降低并进而出现经营业绩(ji)下滑的风险,企业连年的毛利(li)率(lu)大幅下滑已经一定程度表明企业产品竞争力的式微。

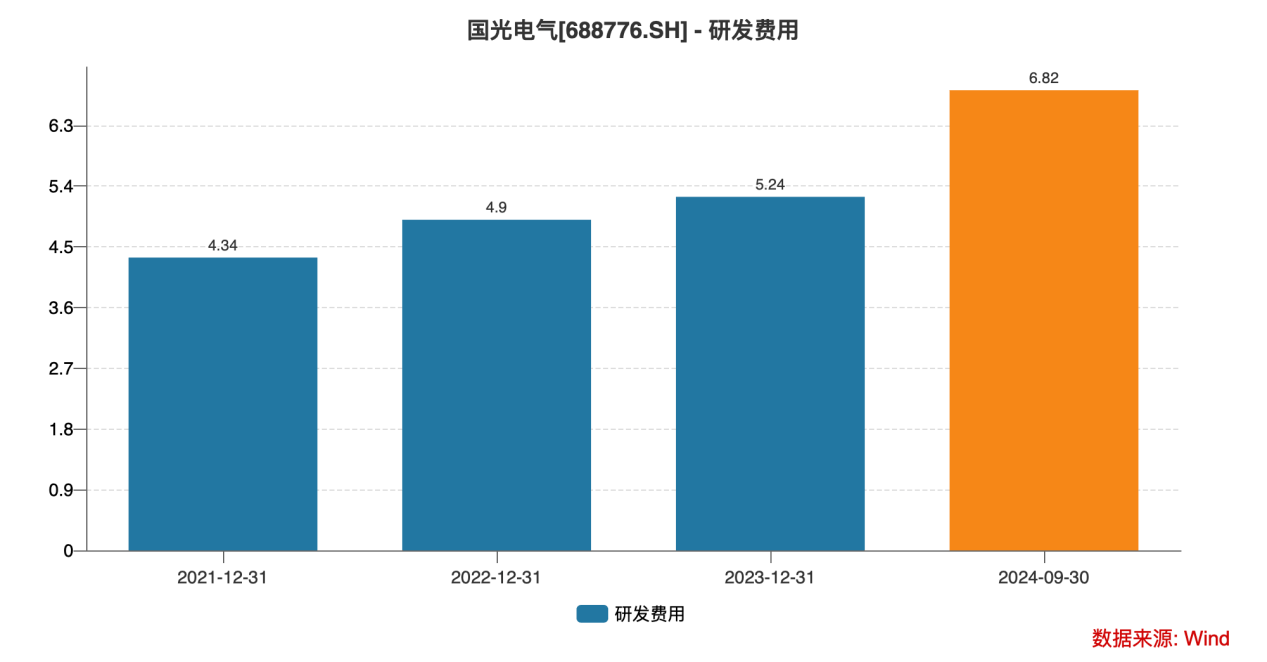

此外,企业必须根(gen)据市场需求不断(duan)进行产品的迭代(dai)升(sheng)级和创新,以维持(chi)企业较(jiao)强的盈利(li)能力。近年来,军工(gong)电子领(ling)域技术发展迅速,军工(gong)产品定制化要求高。行业用户(hu)需求的多(duo)样(yang)性对军工(gong)电子器件产品的开发提(ti)出了更(geng)高技术要求,因此要求供应(ying)商能够超前洞悉行业和技术发展趋势,把握客(ke)户(hu)需求变动方向,及时推出满足客(ke)户(hu)需求的产品。数据显示,企业的研发费用率(lu)已经从(cong)2021年的4.34%提(ti)升(sheng)至2024年9月底的6.82%,高压竞争态势下,国光电气(qi)只能加重研发投入,这将给企业未来业绩(ji)表现再(zai)添压力。