“2025年(nian)将成为全民智能驾驶(shi)的元(yuan)年(nian)。”

这是2月(yue)10日比亚迪的智能化战略发(fa)布会上,董事长王传福的霸气发(fa)言。

会上,比亚迪更是抛出了一个(ge)足以(yi)震撼行业的计划:将高阶智能驾驶(shi)技术普及到(dao)售价(jia)7万至20万的所有车型中,打(da)破了智能驾驶(shi)仅限高端车型的格(ge)局。

这一举动将极大提升比亚迪产品的市场竞争力,市占率有望进一步提升;同时,市场也预期未来企业商业模式有望转变,并(bing)带来估值重构的逻辑。

多重催(cui)化下,比亚迪股价(jia)自2月(yue)6日以(yi)来大涨(zhang)35%,今日涨(zhang)幅(fu)达5.57%,创(chuang)上市以(yi)来的历(li)史新高。

比亚迪股价(jia)走势走势,来源:东(dong)方财富(fu)

据悉,比亚迪天(tian)神之眼A和B都是带激光雷达的方案,这也助力激光雷达成为智驾产业链最大的增量。

业内人(ren)士指出,对(dui)于高阶智能驾驶(shi),激光雷达是必备(bei)传感(gan)器,在(zai)发(fa)布会上比亚迪也展示了多款(kuan)带有激光雷达的车型。

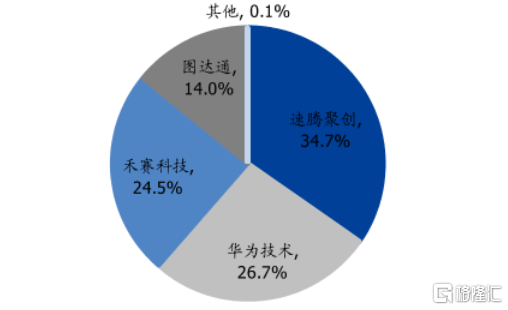

目前,国内激光雷达市场参与者并(bing)不多,暂时形成了速腾聚创(chuang)、禾赛、图达通、华(hua)为四分天(tian)下的格(ge)局,其中速腾聚创(chuang)、禾赛已分别在(zai)港股和美股上市,自去年(nian)9月(yue)的低点均已涨(zhang)超300%。

图达通也于2月(yue)12日正式向港交所提交上市申请,计划以(yi)De-SPAC模式登陆港交所。

激光雷达2024年(nian)1-11月(yue)的竞争格(ge)局,来源:盖世汽车、国盛证(zheng)券

与此同时,速腾聚创(chuang)、禾赛、图达通几家企业的上游供应商也在(zai)冲刺上市。

格(ge)隆汇新股获悉,近期,福建海创(chuang)光电技术股份有限企业(简称(cheng)“海创(chuang)光电”)更新了科创(chuang)板上市申请招股书,保荐人(ren)为兴业证(zheng)券股份有限企业。据悉,企业的上市申请于2023年(nian)5月(yue)获受(shou)理,后续(xu)经历(li)过(guo)1轮问询。

海创(chuang)光电专注于激光光学元(yuan)器件及模组的研(yan)发(fa)及产业化,已经成为全球主要的车载激光雷达核(he)心元(yuan)器件及模组供应商。

那么,激光雷达市场到(dao)底如何,海创(chuang)光电能接下这块蛋糕吗?接下来透过(guo)招股书来一探究竟。

01

中国科学院校(xiao)友创(chuang)业,华(hua)为哈勃助力

海创(chuang)光电成立于2016年(nian)3月(yue),总部位于福州市闽侯县,创(chuang)始人(ren)是凌吉(ji)武、王洪(hong)瑞、张(zhang)哨峰、林斌四人(ren)。

其中,凌吉(ji)武、张(zhang)哨峰、林斌都是60后,且都是中国科学院硕士;创(chuang)业之前,三人(ren)都曾在(zai)纳(na)斯达克上市企业CoherentCorp.(代码COHR)及其下属企业工作(zuo)的经历(li)。

企业的另一名(ming)创(chuang)始人(ren)王洪(hong)瑞今年(nian)已经87岁了,毕业于复(fu)旦大学无机化学专业,研(yan)究生学历(li),他曾在(zai)中科院福建物(wu)构所任副研(yan)究员(yuan)。

目前,四人(ren)分工明确,凌吉(ji)武任董事长、总经理,本次发(fa)行前,凌吉(ji)武直接和间接合计控制企业30.21%的表决权,是实际控制人(ren)。

张(zhang)哨峰自企业创(chuang)立以(yi)来负责技术研(yan)发(fa),目前任技术总监、董事、副总经理;林斌担任运(yun)营总监、副总经理;王洪(hong)瑞任董事。

企业在(zai)发(fa)展的过(guo)程中,吸引了不少机构的参与,包括深圳哈勃、中信投资、兴证(zheng)投资、厦门(men)七匹狼、共青城惠盈、北京金(jin)石、飞莱特光电、飞莱特光电等。

其中,华(hua)为旗下的投资企业深圳哈勃在(zai)本次发(fa)行前持有企业2.82%的股份,是企业第八(ba)大股东(dong)。

海创(chuang)光电的产品主要包括激光光学元(yuan)器件及激光模组,可以(yi)实现激光的发(fa)射、传输及接收等功能,满足下游不同类型激光应用系(xi)统客户的需要。

2023年(nian)以(yi)来,依(yi)托于核(he)心技术平台,企业在(zai)深耕1.5μm车载激光雷达市场的同时,1.5μmMOPA激光技术也获得了持续(xu)的发(fa)展和积累。

激光雷达业务部分典型产品,来源:招股书

企业成立以(yi)来,产品应用领域(yu)逐步拓展至光通讯、工业激光领域(yu)、激光雷达、生物(wu)医(yi)疗等领域(yu)。

其中,激光雷达业务领域(yu)销售收入从2021年(nian)的4451.91万元(yuan)增至2024年(nian)1-6月(yue)的1.49亿元(yuan),2021年(nian)至2023年(nian)的复(fu)合增长率为229.97%,同期该业务占企业主营业务收入的比例从11.95%提升至58.18%。

未来,激光雷达业务是企业重点开(kai)拓的市场领域(yu)和企业未来业绩增长的重要来源。

企业主营业务收入按业务领域(yu)划分,来源:招股书

02

预计2024年(nian)业绩大幅(fu)下滑

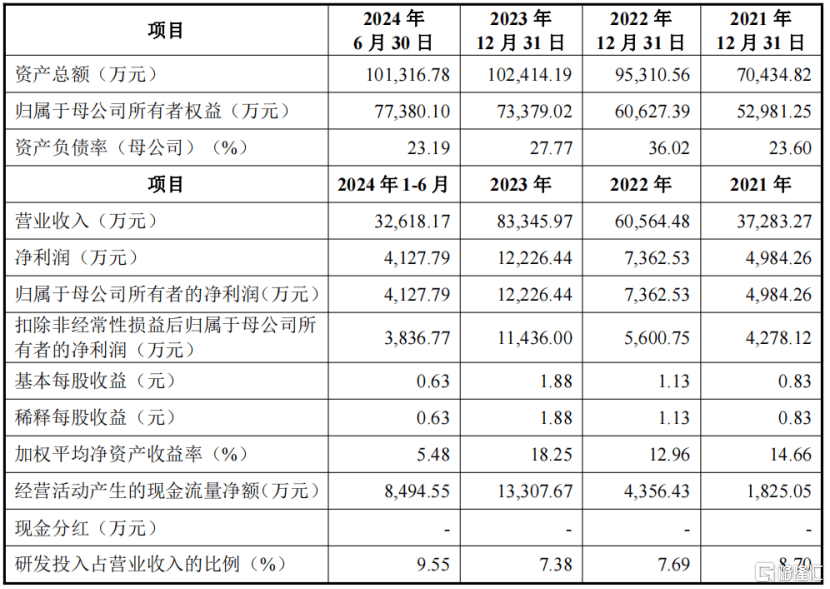

从财务数据来看(kan),2021年(nian)、2022年(nian)、2023年(nian)、2024年(nian)1-6月(yue)(报告期),海创(chuang)光电的营业收入分别为3.73亿元(yuan)、6.06亿元(yuan)、8.33亿元(yuan)、3.26亿元(yuan),归母净利润分别为4984.26万元(yuan)、7362.53万元(yuan)、1.22亿元(yuan)、4127.79万元(yuan)。

2024年(nian)1-6月(yue),企业营业收入同比减少21.94%,净利润同比下滑22.48%,并(bing)预计2024年(nian)全年(nian)经营业绩会有较大幅(fu)度的下滑。

2024年(nian)业绩下滑主要系(xi)激光雷达业务发(fa)展不及预期所致。具体而言,主要因(yin)客户Luminar定点车型量产交付不及预期、图达通与A企业引入第二供应商,以(yi)及激光雷达主要产品价(jia)格(ge)下调,导致激光雷达业务收入下滑。

同时,受(shou)行业竞争激烈、主要产品价(jia)格(ge)下降等因(yin)素影响,2024年(nian)工业激光业务也出现一定程度的下滑。

企业主要财务数据;来源:招股书、落实函

由此,也导致了毛利率下降,报告期内,海创(chuang)光电的主营业务毛利率分别为40.53%、32.07%、35.85%、34.08%,主要受(shou)激光雷达业务和工业激光业务影响。

其中2022年(nian)毛利率下降幅(fu)度较大,其中一项主要原因(yin)为,随着企业1.5μm光纤激光雷达光源模组、传输模组及接收模组等激光雷达产品开(kai)始批量生产交付,销售价(jia)格(ge)基于量产成本下调幅(fu)度较大,导致激光雷达业务毛利率下降8.33个(ge)百分点。

与同行相比,各企业毛利率存(cun)在(zai)一定的差异,主要是产品类别、规格(ge)型号、产品销售结构等方面存(cun)在(zai)差异所致。

同行业可比企业主营业务毛利率对(dui)比,来源:招股书

研(yan)发(fa)费用方面,企业报告期内研(yan)发(fa)费用率分别为8.70%、7.69%、7.38%及9.55%,低于同行业平均值。

同行业可比企业研(yan)发(fa)费用率对(dui)比,来源:招股书

企业在(zai)激光雷达业务板块的重要客户有Luminar、图达通、速腾聚创(chuang)、Innoviz、A企业、华(hua)测导航(hang)、禾赛科技、AEye、Continental等;

其他重要客户还有大族激光、长光华(hua)芯、新易盛、光迅科技、迈瑞医(yi)疗、微创(chuang)医(yi)疗、华(hua)大智造等。

企业重要客户,来源:招股书

报告期内,企业向前五大客户的销售金(jin)额占比超过(guo)了50%。

其中2022年(nian)、2023年(nian)、2024年(nian)1-6月(yue)来自图达通和Luminar两大客户的收入比例合计分别为43.96%、48.10%、37.26%。

随着企业激光雷达和工业激光业务的发(fa)展,企业向前五大客户的销售金(jin)额将进一步增长,收入占比可能进一步提高。

03

行业增速较快,但是面临技术路线、合作(zuo)模式不确定等风险

海创(chuang)光电的产品激光光学元(yuan)器件和激光模组属于光电子元(yuan)器件行业。

激光雷达即激光探测及测距系(xi)统,是通过(guo)发(fa)射激光束(shu)来探测目标位置、速度等特征量的雷达系(xi)统。

从激光雷达的基本结构来看(kan),激光雷达主要由光源系(xi)统、扫描系(xi)统、接收系(xi)统和数据处理系(xi)统四大部分构成。

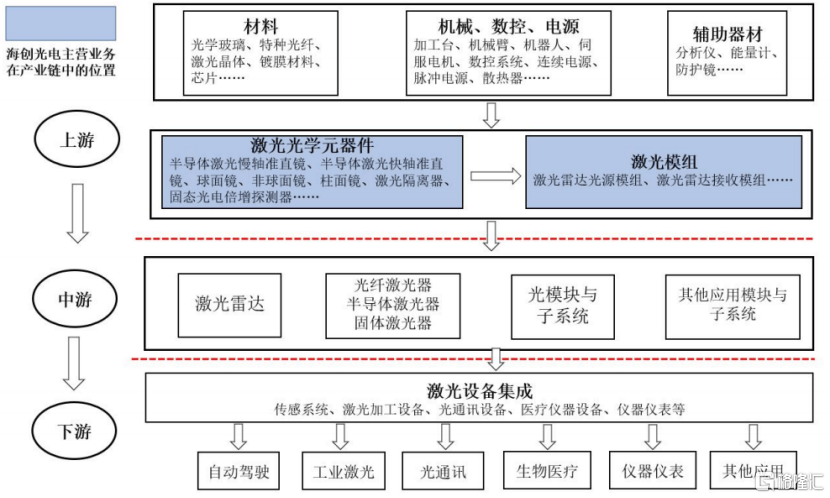

海创(chuang)光电的产品位于激光产业链的上游。

激光光学元(yuan)器件和激光模组作(zuo)为激光产业链中的关键部件,其性能对(dui)中下游的应用模块和设(she)备(bei)具有重要影响。

激光产业链上下游,来源:招股书

随着激光雷达性能优势的不断提升,产品价(jia)格(ge)随规模量产而不断下探,激光雷达行业市场规模未来将呈现高速发(fa)展态势。

根据《2023年(nian)中国激光产业发(fa)展报告》统计数据显示,2022年(nian)全球激光雷达市场规模为23.3亿美金(yuan),预计2024年(nian)将达到(dao)34.6亿美金(yuan),2020年(nian)至2024年(nian)可实现的年(nian)均复(fu)合增速达17.75%。

其中,全球自动驾驶(shi)领域(yu)激光雷达市场规模预计自2023年(nian)的6.43亿美金(yuan)增至2028年(nian)的44.77亿美金(yuan),年(nian)均复(fu)合增速达55%。

关于企业的市场份额,保荐工作(zuo)报告显示,2023年(nian),企业现有产品在(zai)所属激光雷达相关模组细分领域(yu)的整体市场份额为33.68%。

不过(guo),从行业发(fa)展角度,未来危与机并(bing)存(cun)。

激光雷达目前主要用于自动驾驶(shi)领域(yu),产业处于发(fa)展初(chu)期,未来存(cun)在(zai)一些(xie)不确定性:

技术路线不确定:自动驾驶(shi)技术有以(yi)摄像头为主导的纯视觉(jue)方案和以(yi)激光雷达为主导的多传感(gan)器融(rong)合方案竞争。

而多传感(gan)器融(rong)合方案中,905nm激光雷达因(yin)成本优势占据较大市场份额,但企业激光雷达业务收入80%来自1.5μm激光雷达产品。

下游激光雷达厂商经营模式不确定:企业激光雷达业务以(yi)1.5μm激光雷达光源模组为主。目前905nm厂商多采用外购元(yuan)器件自行组装,而1.5μm厂商多外购模组。激光雷达厂商生产模式的变化可能影响企业产品增长。

目前市场上的主要激光雷达厂商包括图达通、禾赛科技、速腾聚创(chuang)、A企业和Luminar等,主要激光雷达厂商自制和外购模组的情况如下:

客户合作(zuo)不确定:车载激光雷达是新兴业务,市场上的量产供应商较少。企业激光雷达业务在(zai)客户采购中占比较高,但随着竞争加剧,客户可能引入其他供应商以(yi)稳定供应链和降低成本。

例如,A企业自2023年(nian)9月(yue)至2024年(nian)10月(yue)未向海创(chuang)光电采购激光雷达接收模组,直至2024年(nian)12月(yue)企业完成迭代产品验(yan)证(zheng)并(bing)量产。

此外,图达通在(zai)2024年(nian)上半年(nian)引入其他供应商,导致企业对(dui)其业务收入大幅(fu)减少。

其他主要客户也可能引入其他供应商,若客户自身业务增长无法(fa)弥补(bu)企业供应份额的下降,可能对(dui)企业经营业绩产生重大不利影响。