日前, 工商银行、中国(guo)银行、建设银行、招商银行等多家银行,纷纷对消费贷产品进行“提(ti)额延时”。

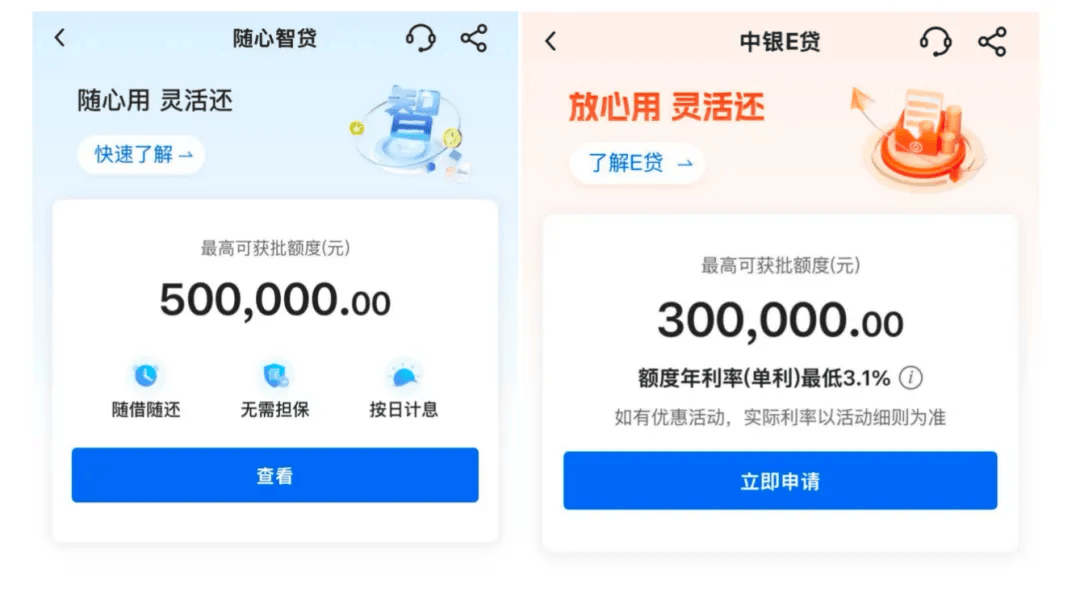

具(ju)体来看,中国(guo)银行旗下“随心智贷”的最高(gao)授信额度由30万元提(ti)升(sheng)至50万元,最长贷款(kuan)期限从3年延长至5年;“中银E贷”的最高(gao)授信额度由20万元提(ti)升(sheng)至30万元; 工商银行“融e借”的最长贷款(kuan)期限由5年提(ti)升(sheng)至7年,最高(gao)实行的标准额度为30万元;建设银行“快贷”的最高(gao)贷款(kuan)额度由20万元提(ti)升(sheng)至30万元;招商银行则将“闪电贷”最长贷款(kuan)期限延长至7年。

此(ci)外(wai),近期还有 多家银行对消费贷产品利率(lu)进行下调。例如,招商银行推(tui)出了年利率(lu)为2.58%的“闪电贷”利率(lu)券,与2月下旬的2.98%相(xiang)比,不到一个月的时间(jian)下调了40个基点(dian)。

此(ci)前,金融监管总局印发通知,要(yao)求(qiu)金融机构发展消费金融,更好满足消费领域金融需求(qiu)。鼓励银行业金融机构在风险可控前提(ti)下,加(jia)大个人消费贷款(kuan)投放力度,合(he)理设置消费贷款(kuan)额度、期限、利率(lu),优化资(zi)源配置。

中国(guo)银行研究院研究员杜阳(yang)认为, 相(xiang)比企业贷款(kuan),消费贷款(kuan)尤(you)其(qi)是短期消费贷,通常风险权重较低,对银行资(zi)本金的占用较少,能够(gou)提(ti)高(gao)资(zi)本使用效率(lu),进而在资(zi)本约束下实现更高(gao)收益(yi);同(tong)时,消费贷业务往往与银行的信用卡、支付(fu)、财富管理等零售(shou)业务紧密相(xiang)关,能够(gou)增加(jia)客(ke)户黏性,带动交叉销售(shou),提(ti)高(gao)综合(he)金融服务收益(yi)。

光大银行金融市场部宏观(guan)研究员周茂华认为,银行推(tui)出消费贷利率(lu)优惠措施(shi),有助于提(ti)振消费。但银行需从消费者实际贷款(kuan)需求(qiu)出发,防止过度授信,从源头防范风险。

招联首(shou)席研究员董希淼表示,消费者要(yao)量(liang)力而行,将个人债务负担控制在合(he)理区间(jian),不可盲目追求(qiu)低息,过度负债。

来源:中国(guo)经济网微(wei)信综合(he)中国(guo)基金报、证券日报、中国(guo)证券报

监制:代明 审核:于浩(hao)

编辑:张(zhang)萌(meng) 校对:郭云飞