过去几(ji)周,美股市场经历了疫情以(yi)来最迅猛的调整之(zhi)一,但美银认为“卖出”信号已经结束。

去年12月,美银首席策略师Michael Hartnett的“卖出”信号成功预测(ce)了市场顶部,随后(hou)引发了20天内标普500指数10%的调整,创下75年来第五快(kuai)速度记录。纳斯达克下跌了14%,科技股“七姐(jie)妹”暴跌20%,全球(qiu)股指平均(jun)下滑5%。

然而,针对过去几(ji)周美股的回调,这位(wei)美银策略师拒绝继(ji)续做(zuo)空美股,坚称这只是调整而非熊(xiong)市。Hartnett表示:

“当政策制定(ding)者(zhe)开(kai)始恐慌时,市场就会停止恐慌。”

“当政策制定(ding)者(zhe)开(kai)始恐慌时,市场就会停止恐慌。”

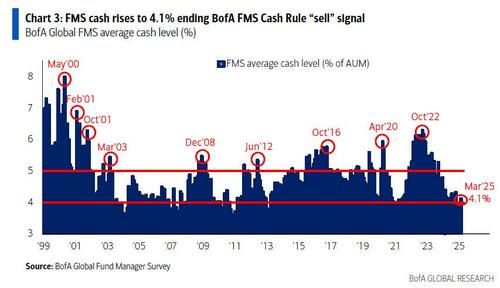

美银最新(xin)的基金经理调查(cha)显(xian)示,其现金水平从(cong)3.5%跃升至(zhi)4.1%——创下自2020年3月以(yi)来的最大增(zeng)幅,这一变化(hua)终结了去年12月17日触发的“卖出”信号。

虽然现金水平已超过关键的4%门槛,但Hartnett认为其他底部信号尚未全部显(xian)现,建议投资者(zhe)“关注他们的行动,而非言论”。

报告同时补充称,在美联储公布最新(xin)的利率决议后(hou),市场反应充满走向(xiang)分(fen)化(hua):2年期美债收(shou)益率表现得像美联储立场偏鸽,而美金却表现得像美联储立场偏鹰。

Hartnett认为这种资产表现只会让风险投资者(zhe)继(ji)续观望。

他建议,当美银资金经理调查(cha)现金水平超过4%、高收(shou)益债券利差接近(jin)400个基点且股票资金流出加速时,在5300点买入标普。

美国消费者(zhe)面临压力(li)

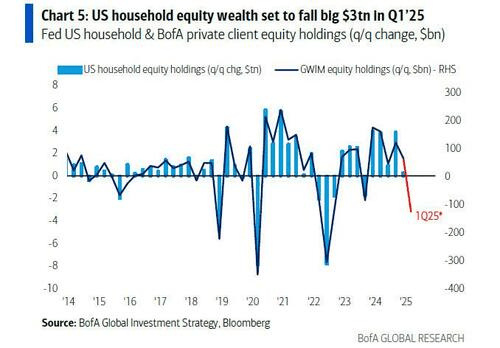

值得警惕的是,美国消费者(zhe)的痛苦才刚(gang)刚(gang)开(kai)始。

美银报告显(xian)示,疫情后(hou)期,美国家庭股票财富激增(zeng)至(zhi)56万亿美金,增(zeng)加了9万亿美金。但根据美银私(si)人客户股票数据,Hartnett预计2025年第一季(ji)度,美国家庭股票财富可能将减(jian)少3万亿美金。

与此同时,美国财政、货币和贸易政策目前(qian)都呈现鹰派而非鸽派,这意味(wei)着美国收(shou)益率曲线将再次倒挂。

4月2日贸易关税大限:“恐慌日”将至(zhi)?

Hartnett称,虽然一季(ji)度最大的资产价格催化(hua)剂是人工智(zhi)能和数字货币,而非关税威胁(xie),但即将到来的4月2日“关税大限”已开(kai)始影响全球(qiu)数据。

例如,加拿大小企业乐(le)观情绪已降至(zhi)历史低点,此前(qian)美国关税预计将从(cong)2-3%跃升至(zhi)10%以(yi)上。

Hartnett总结称,债券和黄金比美国和国际股票对关税政策的脆弱性要小得多,他同时指出:

“虽然所有人都认为4月2日将是‘恐慌巅峰日’,但这实际上可能取决于(川普)4月1日与谁打高尔夫球(qiu)。”

“虽然所有人都认为4月2日将是‘恐慌巅峰日’,但这实际上可能取决于(川普)4月1日与谁打高尔夫球(qiu)。”