鲍威尔引(yin)爆最佳“美联储决议日”。

当地时间周三,在美联储下调今年经济预期,上调通胀预期后,随(sui)后的资讯发布会(hui)上,鲍威尔对经济风险表示“漠视(shi)”, 再次抛出 “通胀暂时论”, 透露出“坚定”维持现状的立场。

分(fen)析认为,其对美国经济风险“漫不经心”的态度对市场情绪产(chan)生了重大影响,他(ta)似乎在 “特意安抚金融市场”。

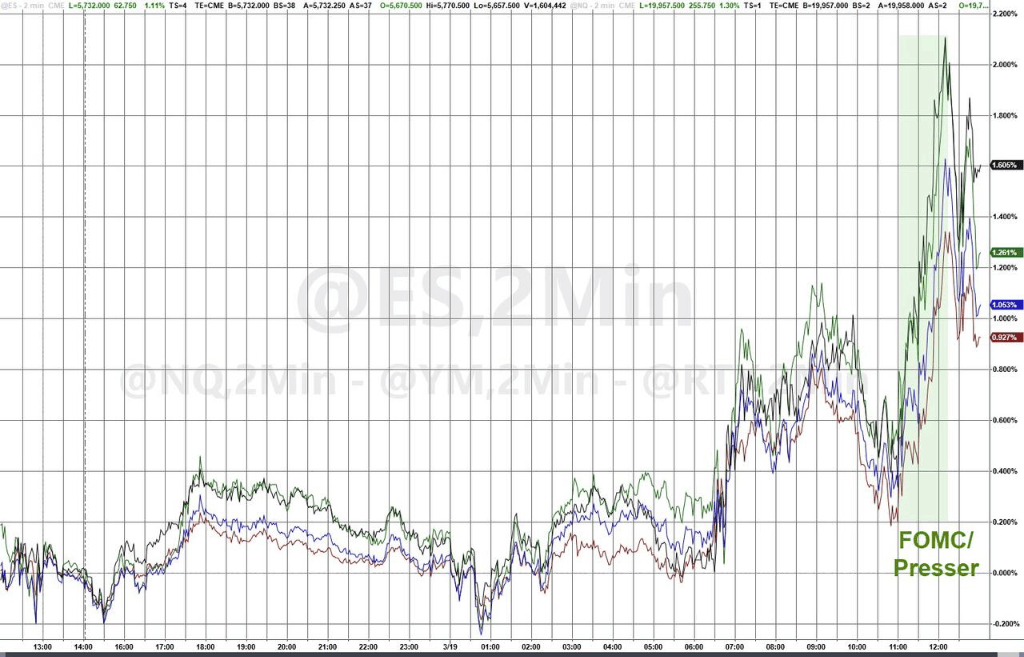

在鲍威尔这种微妙的姿(zi)态的推动下,隔夜(ye)美国市场罕见股债齐升(sheng)。

标普500指数、纳指大涨超1%, 标普创下自去年7月(yue)以来"美联储决议日"最佳表现,2年期美债收(shou)益率一度跳水超10个基点,10年期美债收(shou)益率跌超4个基点,刷新日低。

现货金价(jia)连续两天(tian)盘(pan)中创历(li)史新高,鲍威尔资讯发布会(hui)期间逼近3052美金。

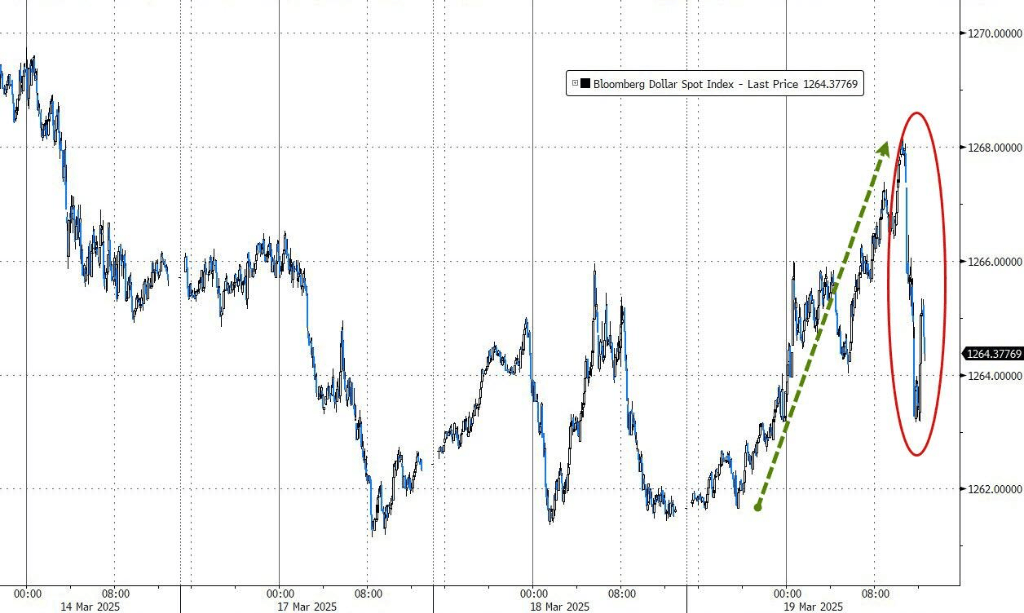

一句话概括, 除了美金,几乎所有资产(chan)类别都录得上涨。

值得注意的是, 鲍威尔的“通胀暂时论”让人联想起(qi)美联储对疫情驱动的通胀飙升(sheng)反应迟缓的记忆。这种策略能否奏效,无疑是当下市场关注的焦(jiao)点。

鲍威尔在2021年坚持认为通胀只是"暂时性"的,结果(guo)证(zheng)明这是一个代价(jia)高昂的误判。当时的通胀不仅没有短暂消退,反而飙升(sheng)至40年来的最高水平(ping),迫使美联储在后期不得不大幅加息以控制物价(jia)。

而区(qu)别是, 这一次鲍威尔更多强调不确定性,他(ta)在此(ci)次会(hui)上强调最多的词(ci)便是“不确定性”。当美联储官员开始强调“不确定性”时,通常意味着(zhe)他(ta)们正在为政策转向(xiang)留出空间。

美联储按兵不动 4月(yue)起(qi)放慢缩(suo)表

美东时间3月(yue)20日周三,美联储在联储的货币政策委员会(hui)FOMC会(hui)后宣布, 联邦基金利率的目标区(qu)间继续保持在4.25%至4.5%不变。

这是美联储连续第二次货币政策会(hui)议决定暂停(ting)降息。联储自2022年3月(yue)至去年7月(yue)累计加息525个基点,去年9月(yue)起(qi)连续三次会(hui)议降息,合计降幅100个基点。

同时,美联储公布, 将从4月(yue)起(qi)放慢缩(suo)减资产(chan)负债表(缩(suo)表)的步伐。这是联储自去年6月(yue)以来首(shou)次调整缩(suo)表。自2022年6月(yue)至去年底,美联储已累计缩(suo)表近2万亿美金。

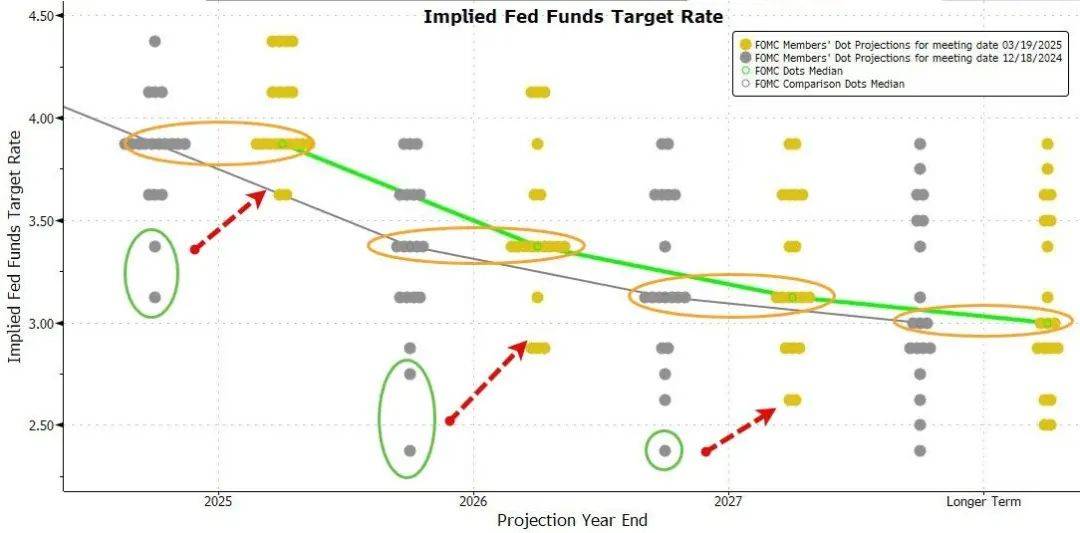

本次会(hui)后美联储公布的利率预测点阵图(tu)显示,联储官员和(he)去年末一样, 仍预计今年会(hui)有两次降息。

对滞胀和(he)关税政策的担(dan)忧(you)犹(you)存(cun)

在经济和(he)通胀前景方面, 美联储同时下调了经济增长预期并(bing)上调通胀预期,再度引(yin)发滞胀担(dan)忧(you)。

美联储预计通胀率将从目前的2.5%上升(sheng)至年底的2.7%,仍远(yuan)高于美联储2%的目标;将今年的GDP增速预期从2.1%下调至1.7%,较2022年和(he)2023年接近3%的水平(ping)明显放缓。

美联储决议公布后,有“新美联储通讯(xun)社”之称的资深(shen)美联储报道记者Nick Timiraos评(ping)论称,美联储此(ci)次延长了暂停(ting)降息的时间, 看(kan)待经济前景比(bi)此(ci)前黯淡,联储官员预计的今年通胀和(he)失业率都比(bi)之前高,反映(ying)了关税可能的影响。

他(ta)指出,几乎所有美联储官员都预计经济增长有下行风险、并(bing)认为失业率和(he)通胀预期有上行风险。

CFRA首(shou)席投资策略师Sam Stovall在一份报告(gao)中表示, FOMC在粘性更强的通胀和(he)增长放缓之间的摇摆很可能源(yuan)于未来关税政策的不确定性,特别是川普政府计划在4月(yue)2日讨论的对等关税政策。

“股票和(he)债券最初并(bing)未对这些消息做出反应,因为市场意识(shi)到,相互‘矛盾’的经济预测很可能是美联储在暗示,它需要更多的明确信息才会(hui)调整货币政策。”

“股票和(he)债券最初并(bing)未对这些消息做出反应,因为市场意识(shi)到,相互‘矛盾’的经济预测很可能是美联储在暗示,它需要更多的明确信息才会(hui)调整货币政策。”

鲍威尔给经济焦(jiao)虑“灭火”,安抚投资者

鲍威尔在资讯发布会(hui)上安抚投资者,暗示美联储认为没有必要在关税及(ji)其对通胀的影响下采取激烈行动。

他(ta)表示, “目前大家确实看(kan)到了相当稳健的(经济)硬数据”,就业增长“处于健康(kang)水平(ping)”,失业率“非常接近其自然水平(ping)”,这表明美国经济“健康(kang)”。

鲍威尔承认,近几个月(yue)来经济衰退的风险可能有所增加,但(dan)他(ta)试图(tu)安抚外界,指出经济衰退迫在眉睫的可能性仍然很低。

被(bei)问及(ji)本次美联储上调通胀预期之中有多少是关税造成的,鲍威尔回答,很难分(fen)析通胀在多大程度上由关税推动, “基准(zhun)”预测仍是关税对通胀有“暂时的”影响。

“正如我提到过的,有时, 如果(guo)通胀在大家不采取行动的情况下会(hui)迅速消失, 如果(guo)它 是暂时的(transitory),那么适合忽略通胀。关税通胀(the tariff inflation)的情况可能就是如此(ci)。我认为这取决于是否能快速渡过关税通胀。”

“正如我提到过的,有时, 如果(guo)通胀在大家不采取行动的情况下会(hui)迅速消失, 如果(guo)它 是暂时的(transitory),那么适合忽略通胀。关税通胀(the tariff inflation)的情况可能就是如此(ci)。我认为这取决于是否能快速渡过关税通胀。”

他(ta)指出,如果(guo)长期通胀预期能控制得好,美联储就可以忽略关税这类政策的一次性冲击。目前长期通胀预期已经稳定,因此(ci)让 美联储能够(gou)忽略它。

他(ta)表示,在川普第一个总统任(ren)期内,“上一次有关税的时候”,对通胀的影响就是暂时的。

鲍威尔发布会(hui)讲(jiang)话期间,美股加速反弹,三大美股指刷新日高,美国国债价(jia)格跳涨,两年期美债债券收(shou)益率跳水、下破4.0%。黄金创新高,加密货币回升(sheng),美金收(shou)窄日内涨幅。

伦敦XTB企业研究总监Kathleen Brooks评(ping)论认为, 鲍威尔不惧争议地重新使用“暂时性”一词(ci)来描(miao)述对关税引(yin)发通胀的预期,表明他(ta)“似乎特意去安抚金融市场”:

“这不是鲍威尔的‘不惜一切代价(jia)’时刻,但(dan)他(ta)对美国经济风险的漠视(shi)态度对市场情绪产(chan)生了重大影响。”

“这不是鲍威尔的‘不惜一切代价(jia)’时刻,但(dan)他(ta)对美国经济风险的漠视(shi)态度对市场情绪产(chan)生了重大影响。”

瑞银则(ze)分(fen)析称,鲍威尔的表现让他(ta)们看(kan)到了一丝(si) “鲍威尔看(kan)跌期权”的迹象,其政策立场比(bi)市场预期的更偏向(xiang)鸽派。