泡泡玛特 视觉中国 资料图

“有信心2025年营收能够突破(po)200亿元,实现超50%的同(tong)比增长,海外业务突破(po)100亿元,实现超100%的同(tong)比增长。”3月(yue)26日,在泡泡玛特(9992.HK)财报(bao)会上,泡泡玛特董事长兼CEO王宁(ning)在电话会上表示,未来希翼逐步实现集团(tuan)从百亿营收到(dao)千亿营收迈进(jin)。

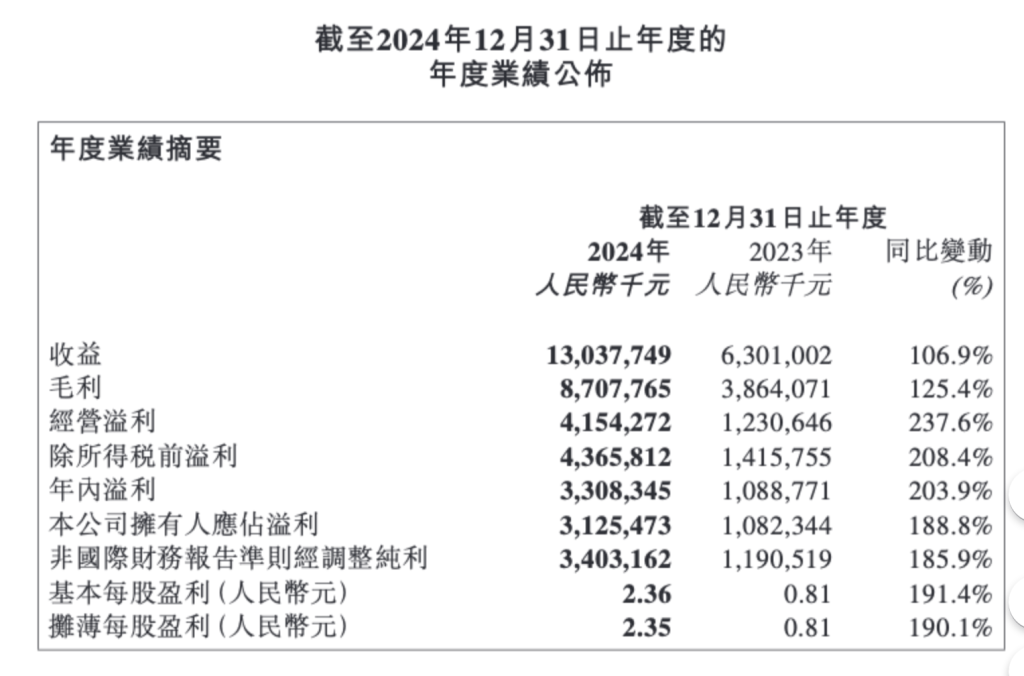

当(dang)日,泡泡玛特发布2024全年财报(bao)。财报(bao)显示,2024年泡泡玛特实现营收130.4亿元(人民币,下同(tong)),同(tong)比增长106.9%,经调整净利润34.0亿元,同(tong)比增长185.9%。各(ge)项经营数据指标远超预期。

2024年,泡泡玛特的毛利率为66.8%,相比2023年的61.3%提升了5.5个百分点,创下历史新高。泡泡玛特称(cheng),毛利率的增长一是因(yin)港澳台及海外渠道收入占比的增加,二是不断优化供应链(lian)端成本(ben)控制,三是自主产品(pin)占比提升,外采商品(pin)逐渐(jian)减少。

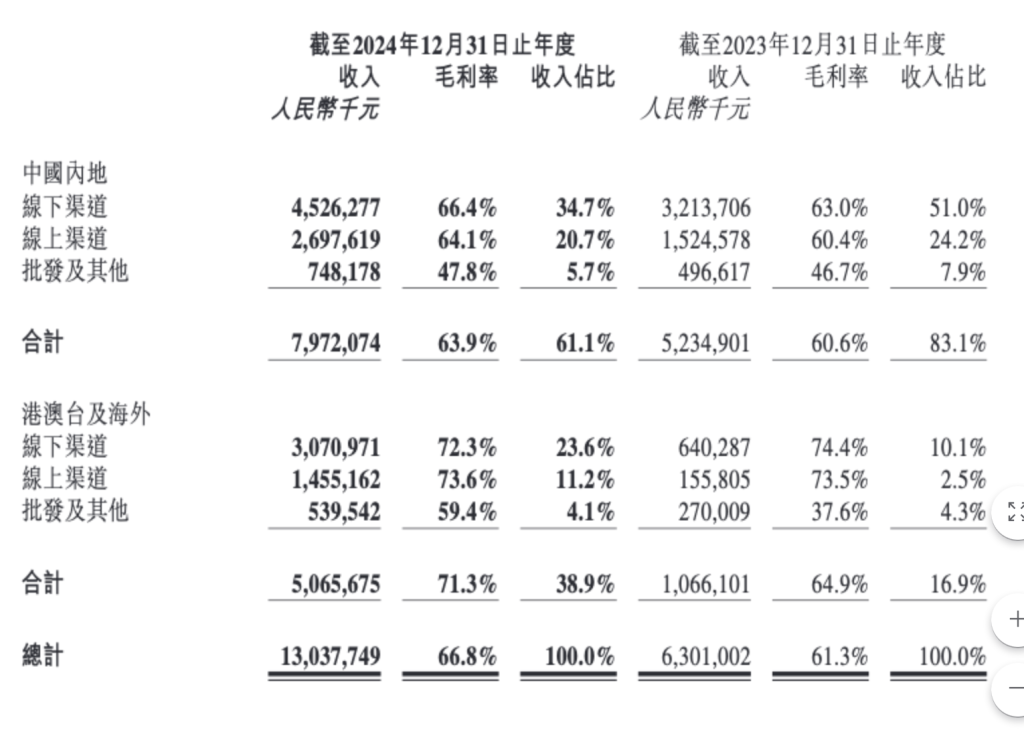

泡泡玛特在财报(bao)中表示,通过持续改善顾客在全渠道的体验,不断提升运营效率和(he)商品(pin)渠道差异化经营能力,由此带动(dong)了中国内(nei)地各(ge)渠道的销售增长,中国内(nei)地营收79.7亿元,同(tong)比增长52.3%。2024年,泡泡玛特在内(nei)地净增38家线下门店,门店总数从去年底的363家增至401家,机器人商店数量新增110台,机器人商店总数从去年底的2190家增至2300台。

截(jie)至2024年12月(yue)31日, 泡泡玛特中国内(nei)地累计注册会员总数为4608.3万(wan)人,全年新增注册会员1172.9万(wan)人。会员贡献销售额占比92.7%,会员复购率49.4%。

与此同(tong)时,泡泡玛特在加大国际市场开拓力度并深入推进(jin)本(ben)土(tu)化运营策略,使得(de)港澳台及海外业务保持高速(su)增长态势,营收达到(dao)50.7亿元,同(tong)比增长375.2%,收入占比达38.9%。门店数量方(fang)面,线下门店数量增至130家(含合营),机器人商店达到(dao)192台(含合营及加盟)。

据悉,自2018年布局海外并逐步推动(dong)全球化战(zhan)略,2024年,泡泡玛特首次将海外业务划分为四大区域。其中,东南亚市场营收24.0亿元,占比47.4%,同(tong)比增长619.1%,是四大区域中收入占比最(zui)高以及业务增速(su)最(zui)快的区域;东亚及港澳台地区营收13.9亿元,收入占比27.4%,同(tong)比增长184.6%;北美(mei)市场营收7.2亿元,收入占比14.3%,同(tong)比增长556.9%;欧澳及其他市场营收5.5亿元,收入占比10.9%,同(tong)比增长310.7%。

王宁(ning)在财报(bao)会上重点提到(dao)了北美(mei)市场说:“2024年大家对东南亚市场的火爆(bao)感知很强,但(dan)其实北美(mei)市场表现也非常优秀,2025年北美(mei)市场有望达到(dao)集团(tuan)2020年25亿元的营收规模。”

从IP产品(pin)表现方(fang)面,2024年,泡泡玛特旗下4大IP(THE MONSTERS、MOLLY、SKULLPANDA和(he)CRYBABY)营收破(po)10亿元,13大IP营收破(po)亿元,助推集团(tuan)业绩再创历史新高。THE MONSTERS收入首次突破(po)30亿元,同(tong)比增长726.6%。CRYBABY成为最(zui)快进(jin)入10亿俱(ju)乐部的IP,营收达11.6亿元,同(tong)比增长1537.2%。财报(bao)指出(chu),2024年,毛绒成为年度爆(bao)品(pin),收入实现1289%的爆(bao)发式(shi)增长,手办收入占比降至53.2%,积(ji)木(mu)产品(pin)首次上市便迅速(su)售罄。

泡泡玛特也将公(gong)司产品(pin)拆分为四大品(pin)类,财报(bao)显示,全年手办营收69.4亿元,同(tong)比增长44.7%,占比降至53.2%;毛绒实现爆(bao)发式(shi)增长,营收28.3亿元,同(tong)比增长1289%,收入占比21.7%;MEGA营收16.8亿元,同(tong)比增长146.1%;衍(yan)生品(pin)及其他营收15.9亿元,同(tong)比增长156.2%。

截(jie)至3月(yue)26日收盘,泡泡玛特涨10.87%,报(bao)140.700港元/股,总市值1890亿港元。