内容

第一,今(jin)年经济节奏可(ke)能会不同于过去两年。年初以来,经济数据整体(ti)实现开门(men)红。1-2月(yue)六大口径数据中,工业、消费、服务业、投(tou)资、地产销售同比增速均高于去年5.0%的实际GDP所对(dui)应(ying)的年度增速。但由于过去两年均是在一季(ji)度形成景(jing)气高点,今(jin)年市场存在对(dui)经济“前高后低”的担心(xin),应(ying)该怎(zen)么看这一问题?

首先,简单(dan)以PMI作为(wei)观测标准,历(li)史上确实有(you)些年份一季(ji)度形成相对(dui)景(jing)气高点,但也有(you)不少年份不同,比如2013年景(jing)气峰值(zhi)在下半年,2014-2015在年中,2016年经济全(quan)年震(zhen)荡向上,2017年在三季(ji)度。

其次,年初形成景(jing)气高点的年份,往往存在特定的经济调结构因素。比如2011年是控通胀,2月(yue)开始加息;2012年是地产调控,年初地产销售大幅(fu)度转(zhuan)负;2018年是结构性去杠杆;2021年是专项债(zhai)穿透式监管(guan)叠加房地产调控;2023-2024年是隐性债(zhai)务化解,2024年还包括(kuo)金融“防空转(zhuan)、挤(ji)水分”。从政策节奏来说,调结构防风险往往位于二季(ji)度,它容易带来一季(ji)度景(jing)气高点。

今(jin)年经济节奏有(you)望有(you)所不同:

(1)本轮稳(wen)增长是去年三季(ji)度末启动,至今(jin)两个季(ji)度,经济好转(zhuan)趋势尚待确认;同时(shi),物价中枢(shu)仍(reng)低,“着力实现增长稳(wen)就业稳(wen)和物价合理回升的优化组合”仍(reng)待实现;加上外部(bu)不确定性仍(reng)大,所以政策明确指出“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时(shi)间,看准了就一次性给足”。

(2)消费是本轮政策框架(jia)的关键中间变量(liang)。3月(yue)5日国新办吹风会指出本轮政策调控思路有(you)重大创新,它打(da)破了“消费是慢(man)变量(liang)”的常规。简单(dan)理解,本轮稳(wen)增长在思路设计上是从居民(min)部(bu)门(men)着手,以“投(tou)资于人”带动总量(liang),消费实际上已经是政策稳(wen)增长的“进(jin)攻端”抓手。而前两个月(yue)社零增速虽然已初步修复,但同比只有(you)4.0%,中枢(shu)提升仍(reng)待时(shi)日,前期出来的提振消费专项行动应(ying)会逐步细化和落(luo)地。

(3)目前没有(you)较集中的调结构领域。地产政策是“更大力度促进(jin)楼市股市健康发展”;金融是“实施适度宽(kuan)松的货币政策”和“择时(shi)降息降准”;经过2023-2024年较为(wei)集中的隐性债(zhai)务化解,[1]政策最新指出“化债(zhai)压力大大减轻,地方政府债(zhai)务风险有(you)效缓释”,下一步要“动态调整债(zhai)务高风险地区名单(dan),支撑(chi)打(da)开新的投(tou)资空间”。

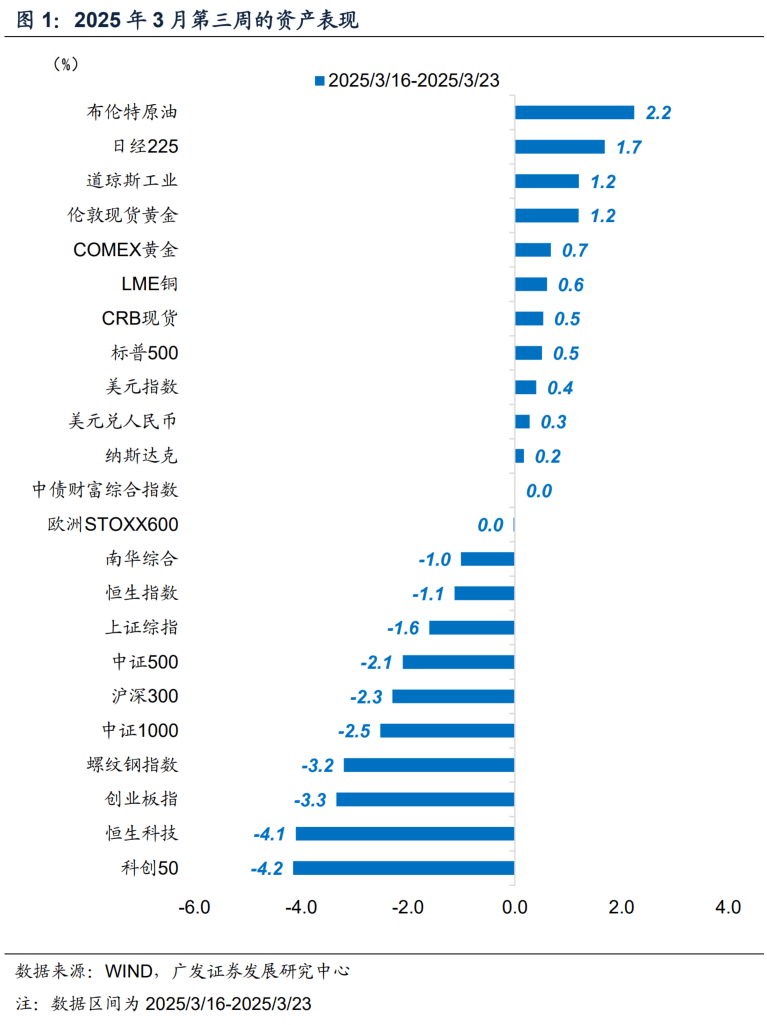

第二,3月(yue)第三周美股在前期经历(li)较大幅(fu)度调整后小幅(fu)反弹;国内商品和权益价格处于调整期,石油(you)石化、建材、家电(dian)等少数行业上涨(zhang)。

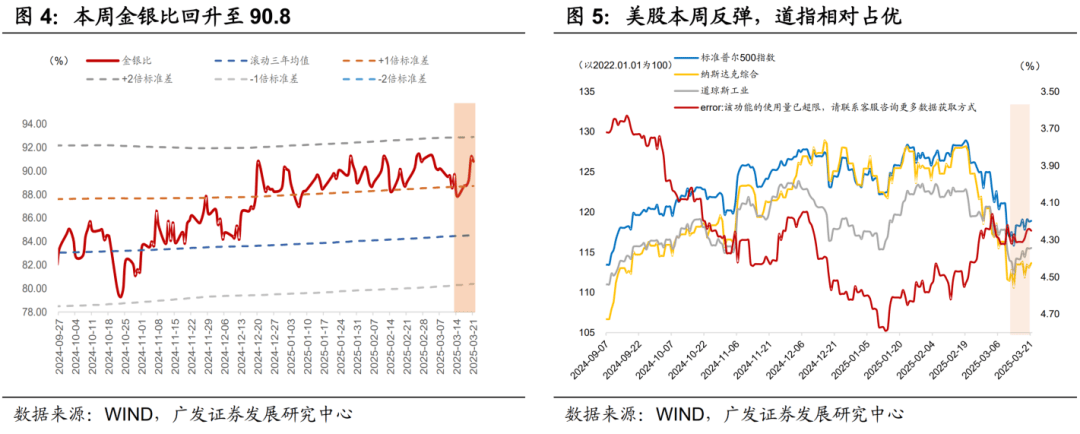

一是海外风险偏好略有(you)修复。美股延续了3月(yue)13日通胀数据下行之后的小幅(fu)反弹,美联储减缓QT形成助推,能源、金融领涨(zhang),道(dao)琼斯工业、标普500、纳斯达克周涨(zhang)幅(fu)分别为(wei)1.2%、0.5%、0.2%。10年期美债(zhai)利率小幅(fu)下行至4.25%。美金指数先下后上,总体(ti)仍(reng)处于103-104附近。欧洲股指相对(dui)稳(wen)定。

二是全(quan)球定价商品整体(ti)上行,LME铜、布伦(lun)特原油(you)期货价格周涨(zhang)幅(fu)分别为(wei)0.60%、2.2%。本周伦(lun)敦(dun)黄金现货继续上行1.20%,金银比回升至90.8,重新升至滚动三年的1.5倍标准差。国内商品价格调整,螺纹钢期货、南华工业品价格指数周涨(zhang)幅(fu)分别为(wei)-2.8%、-1.3%,BPI指数环比-0.55%。

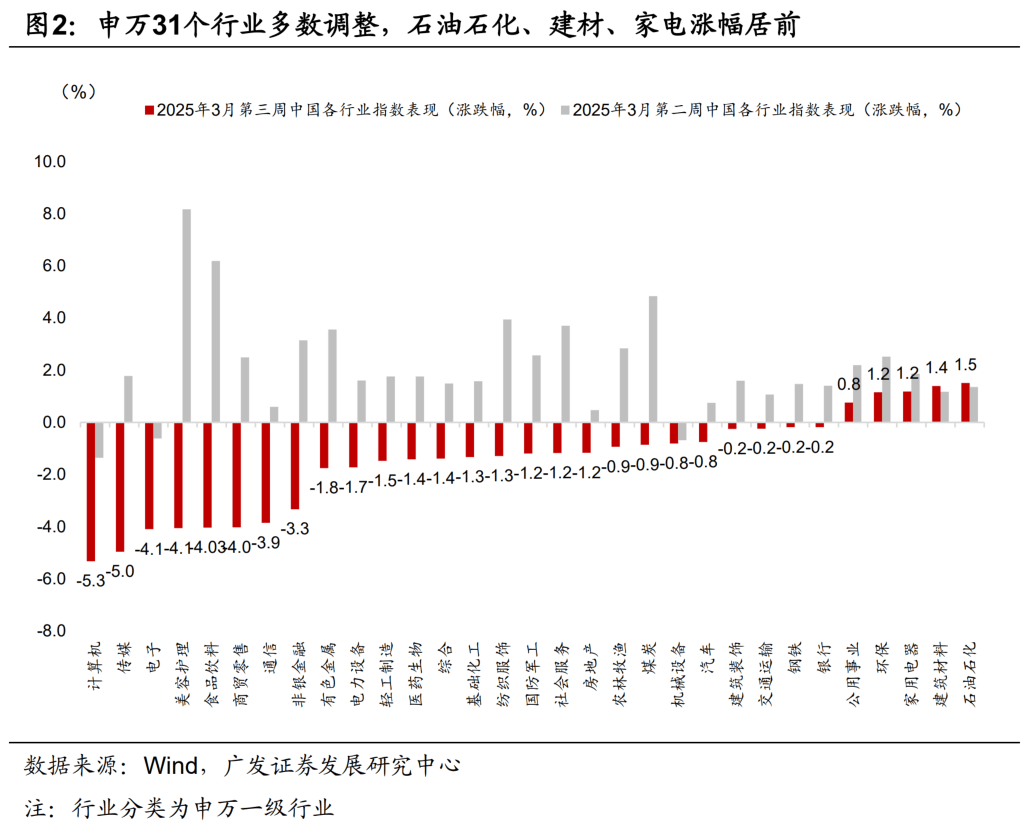

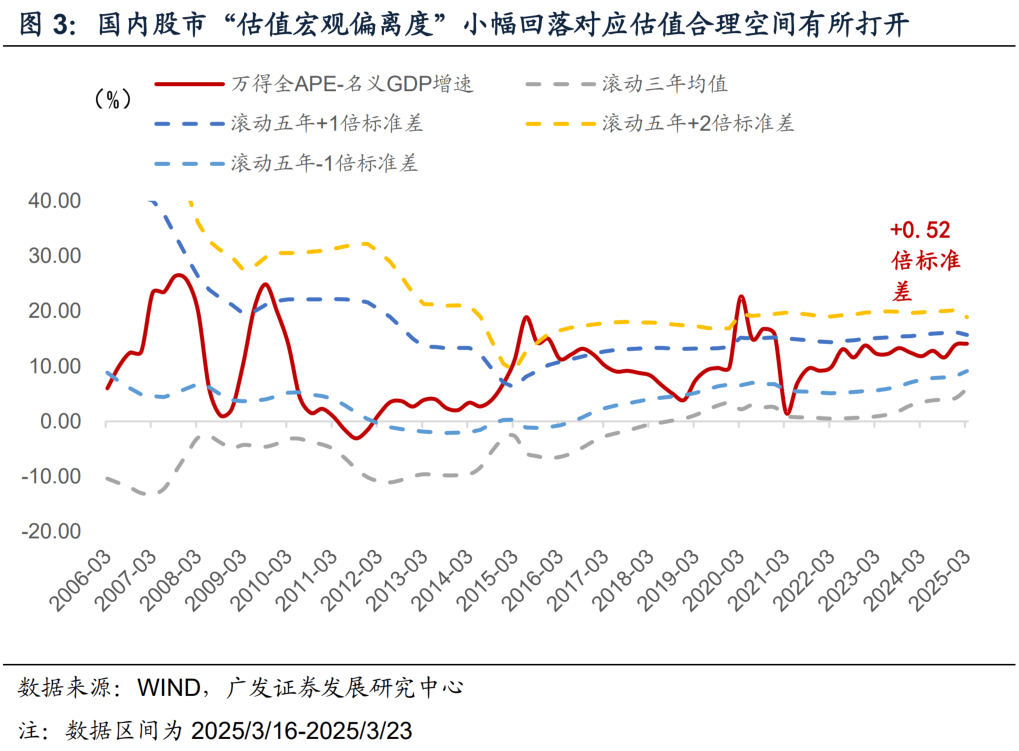

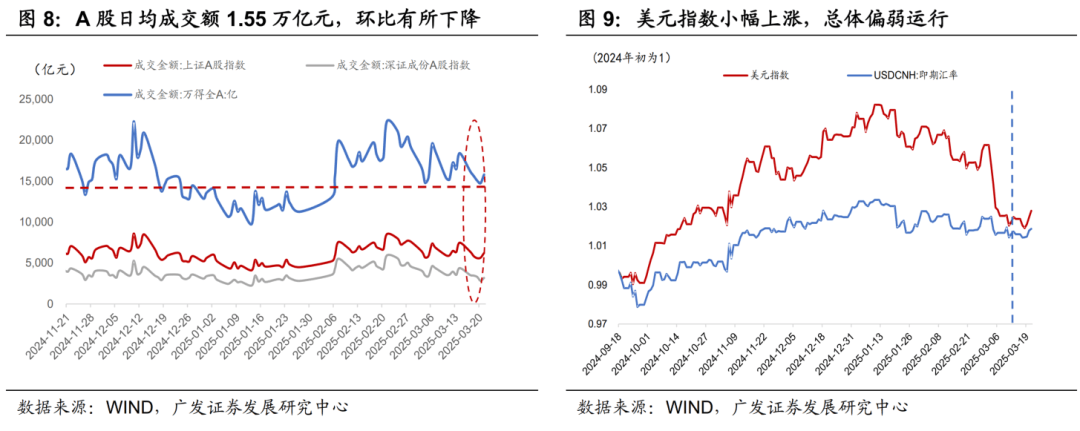

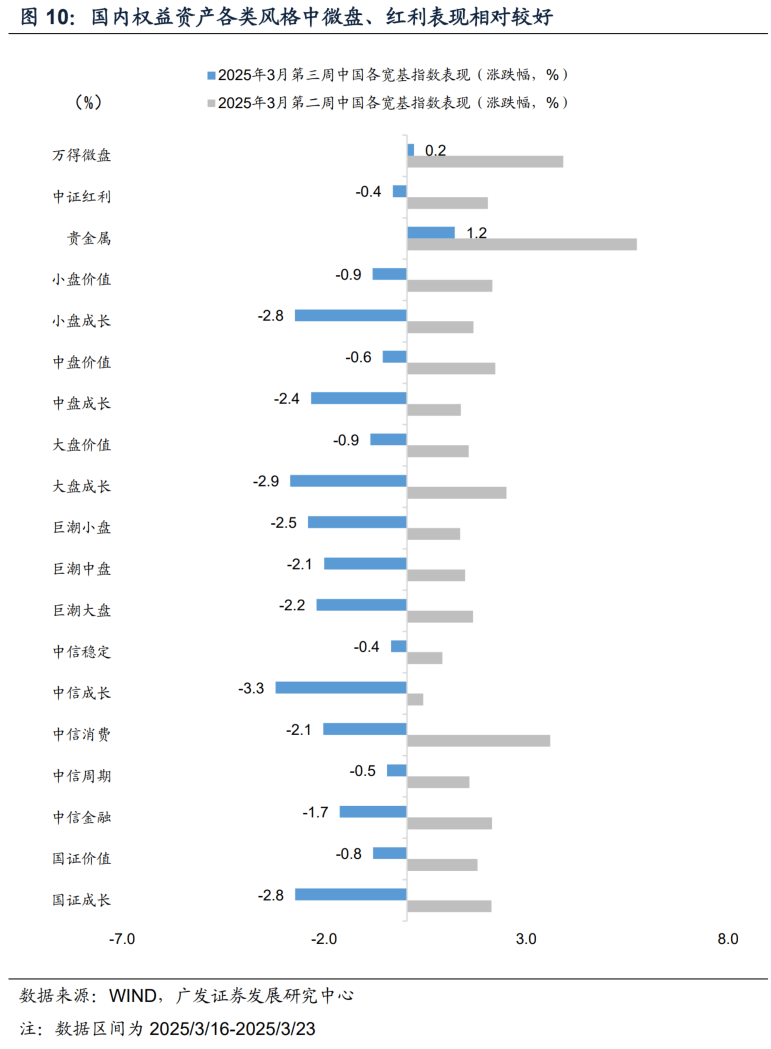

三是国内权益资产处于调整期,估值(zhi)合理空间有(you)望重新打(da)开。多数宽(kuan)基与行业股指回调,微盘、红利风格相对(dui)占(zhan)优,科技主线领跌。万得(de)全(quan)A震(zhen)荡下行2.10%,申万行业中约有(you)16%的行业录得(de)正收益,石油(you)石化、建材、家电(dian)涨(zhang)幅(fu)居前,分别录得(de)周涨(zhang)幅(fu)为(wei)1.5%、1.4%、1.2%;计算机、传媒、电(dian)子(zi)则相对(dui)靠后。风格中贵金属指数、万得(de)微盘指数、中证红利表现相对(dui)占(zhan)优,分别录得(de)1.2%、0.2%、-0.4%的周涨(zhang)幅(fu)。两市日均成交额环比上周下降6.4%至1.55万亿。观察股市“估值(zhi)-宏观偏离度”,截止3月(yue)21日,“万得(de)全(quan)A P/E-名义(yi)GDP增速”小幅(fu)回踩至14.12,处于滚动五年的+0.52倍标准差,较上周+0.67倍标准差回落(luo)(+1倍标准差是经验(yan)警示位),意味着估值(zhi)合理空间重新有(you)所打(da)开。

四(si)是国内无风险利率先上后下,10年期国债(zhai)利率周上行1.41BP。3月(yue)17日经济数据良好背景(jing)下利率有(you)所上行;3月(yue)18日起公开市场操(cao)作净投(tou)放增加,资金面(mian)好转(zhuan)带来利率企稳(wen)。

第三,海外延续三大关注焦(jiao)点:美国货币政策、川普逆全(quan)球化关税、欧洲财政扩张。3月(yue)FOMC声明整体(ti)较预(yu)期更加鸽派。一是声明认为(wei)政策变化导致经济前景(jing)的不确定性在增加;二是减缓QT开始的时(shi)间较预(yu)期更早。从鲍威尔发布会的姿态来看,鲍威尔认为(wei)微观情绪确实是快速下降,但经济活动还没有(you);虽然短期消费者通胀预(yu)期有(you)所回升,但长期通胀预(yu)期保持(chi)稳(wen)定;关税导致通胀反弹有(you)可(ke)能是一次性的,还不确定美联储是否应(ying)该采取暂时(shi)忽略(“look through”)的方式,现在下结论(lun)还为(wei)时(shi)过早。

4月(yue)2日是川普“对(dui)等关税”的时(shi)间坐标,即基于其他国家对(dui)美国开征多少关税,美国同样会对(dui)等开征对(dui)方多少关税。在落(luo)地之前,美国相关政策表述仍(reng)照例处于极限施压+变化较快的状态。3月(yue)21日川普表示他的对(dui)等关税计划“将具备灵活性”。

德国议会以及联邦参议院分别在3月(yue)18日和3月(yue)21日同意修改宪法:预(yu)留5000亿欧元用于改善德国基础设施,同时(shi)超过GDP 1%的防务相关支出将免于受到债(zhai)务制约,即德国财政宽(kuan)松转(zhuan)向计划基本落(luo)地。3月(yue)19日欧盟委员会发布了《白皮书(shu)》,阐(chan)述未来几年欧盟国防支出战略。成员国可(ke)以使用“国家逃(tao)逸条款”(national escape clause)进(jin)而避免触(chu)犯《稳(wen)定与增长公约》下的财政约束。欧盟委员会还提出了一个新工具(SAFE),可(ke)提供高达1500亿欧元的贷款,用于国防支出及武器采购。

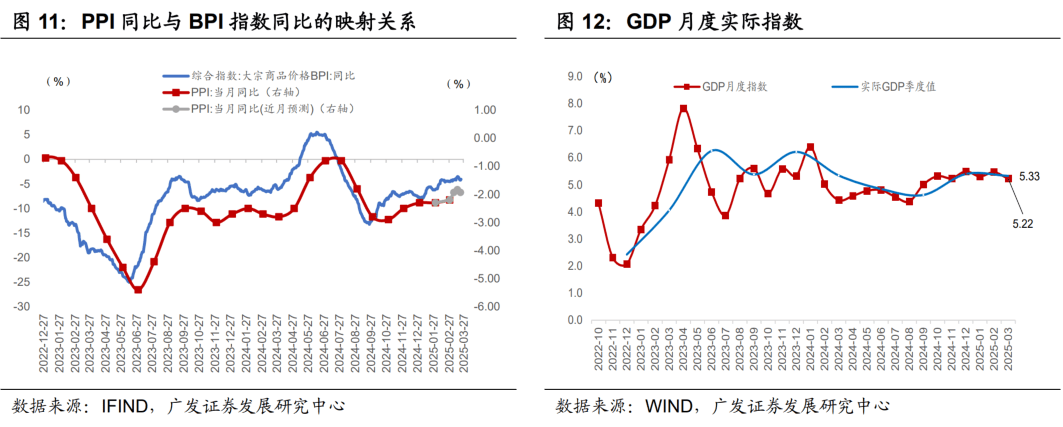

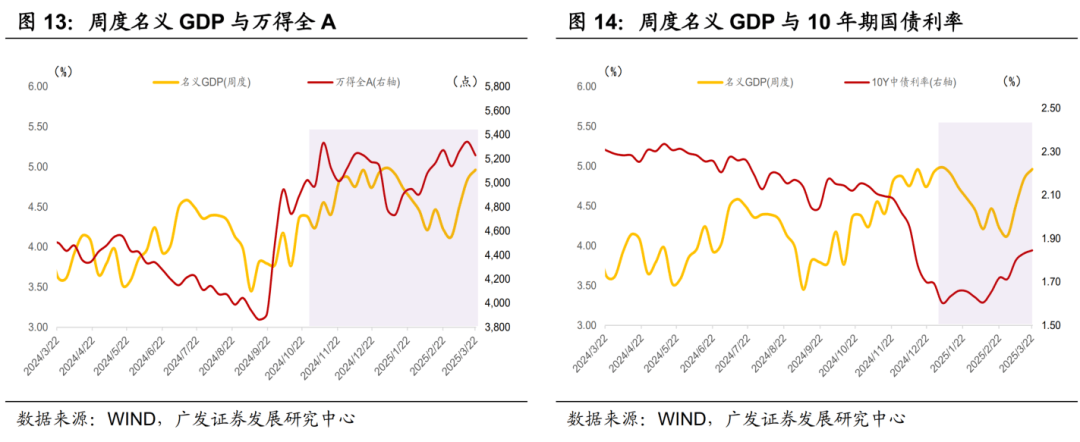

第四(si),高频模型测算至3月(yue)第三周一季(ji)度国内实际、名义(yi)GDP同比分别为(wei)5.33%、4.62%,名义(yi)增长较实际增长有(you)待于进(jin)一步修复。3月(yue)第三周EPMI(战略新兴产业PMI)出来,数据整体(ti)偏强,属于季(ji)节性区间上限。传统部(bu)门(men)工业开工多数好于去年同期,其中六大集团(tuan)日均耗煤、汽车全(quan)钢胎开工、高炉开工、地炼开工、PTA开工、焦(jiao)化开工同比改善;沥青开工、汽车半钢胎开工同比有(you)所回落(luo)。结合一定的低基数优势后,预(yu)计3月(yue)工业增加值(zhi)同比仍(reng)将维持(chi)小幅(fu)的升势至5.97%。汽车销售延续3月(yue)上旬的良好态势,3月(yue)1-16日全(quan)国乘用车零售同比去年同期增长24%。与居民(min)生活半径相关的高频数据相对(dui)平稳(wen)。地产销售同比略有(you)放缓,此外社零作为(wei)名义(yi)值(zhi),还受到物价端的一定压力,模型预(yu)计3月(yue)社零同比为(wei)3.82%,服务业生产指数为(wei)5.47%。3月(yue)第三周CPI方面(mian)的新涨(zhang)价(猪油(you)果)因素环比继续改善,菜价环比转(zhuan)跌;前期假日错位效应(ying)消退、低基数优势有(you)所回归,对(dui)应(ying)预(yu)计的3月(yue)CPI环比、同比分别回升至-0.05%、+0.25%;工业品价格相对(dui)平稳(wen),模型提示最新一周环比为(wei)0.00%,预(yu)计3月(yue)全(quan)月(yue)环比-0.10%,同比-2.20%。CPI、PPI对(dui)应(ying)的平减指数同比预(yu)计在3月(yue)回升至-0.47%。

第五,狭义(yi)流动性好于季(ji)节性;广义(yi)流动性前瞻指标回升;一季(ji)度货币政策委员会例会对(dui)债(zhai)市有(you)新的表述。本周是缴税的最后窗口,按以往经验(yan),狭义(yi)流动性波动应(ying)会有(you)所放大。但DR001在1.75%-1.8%区间窄幅(fu)波动;DR007先上后下,周度均值(zhi)变化也有(you)限,狭义(yi)流动性表现整体(ti)好于季(ji)节性。大家理解背后原因可(ke)能有(you)两个:(1)银行负债(zhai)压力减弱,3月(yue)中旬1年同业存单(dan)利率与shibor已筑顶回落(luo);(2)稳(wen)利率与汇率取得(de)初步成效,央行对(dui)流动性的态度可(ke)能初步缓和,本周公开市场操(cao)作已转(zhuan)为(wei)大额净投(tou)放。

广义(yi)流动性高频指标——票据利率与票据-shibor小幅(fu)上行,中枢(shu)同比仍(reng)偏低。不过,3月(yue)BCI企业融资环境指数有(you)所改善,较2月(yue)提升5.12升至51.78,EPMI贷款难度环比也初步企稳(wen),这表明3月(yue)信贷至少在政策端供给上仍(reng)偏积极。

本周央行召开一季(ji)度货币政策委员会例会,与上次相比主要变化是新增了“从宏观审慎的角(jiao)度观察、评估债(zhai)市运行情况”表述。大家理解宏观审慎的政策初衷是管(guan)理金融机构顺周期行为(wei)、防范金融风险传染(ran)等,“从宏观审慎角(jiao)度观察、评估债(zhai)市运行情况”是指避免金融机构对(dui)利率存在单(dan)边预(yu)期,引导债(zhai)市定价与基本面(mian)匹配(pei)。

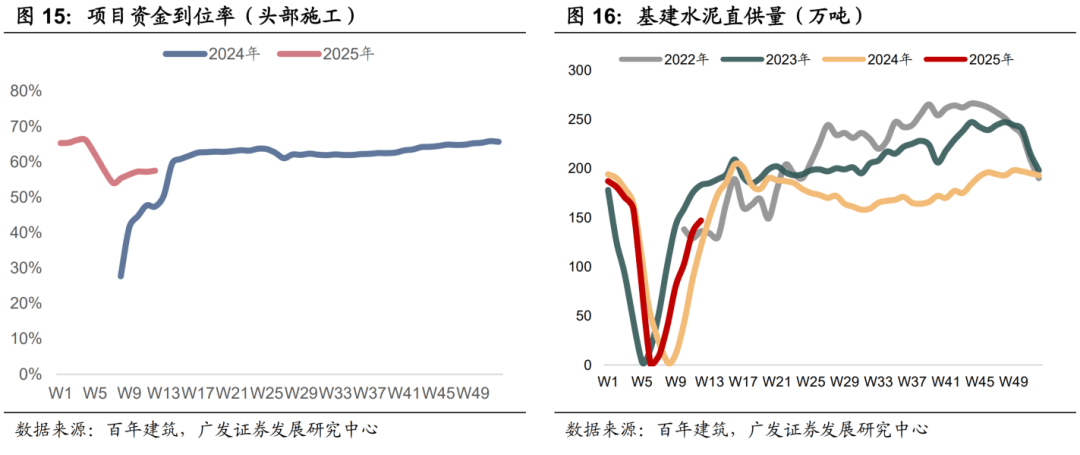

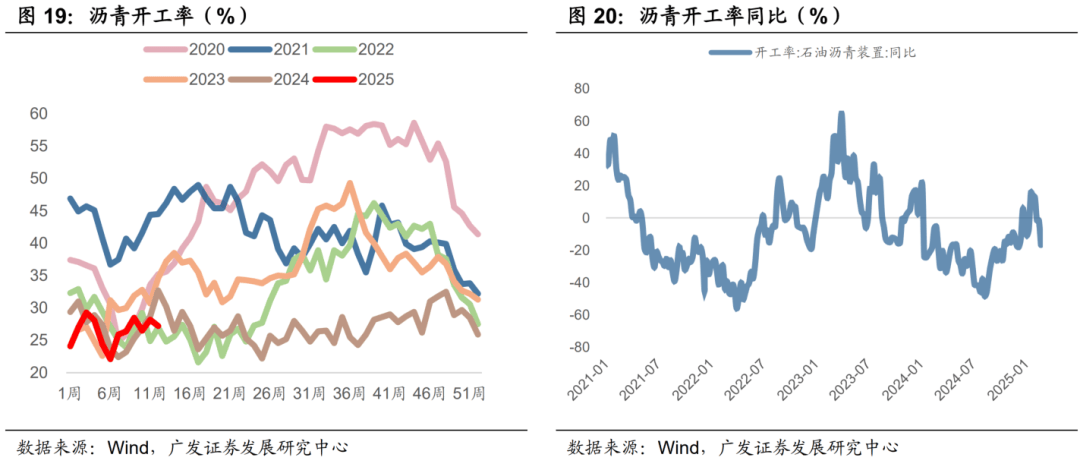

第六,本周项目资金到位率环比继续改善:如何理解基建领域的情况。据百年建筑调研,本周样本建筑工地资金到位率为(wei)57.53%,环比0.31%,主要由基建项目带动。与去年相比,3月(yue)前三周资金到位率较去年同期高10.7个百分点,头(tou)部(bu)施工资金改善信号明显。基建水泥直供量(liang)和水泥开工率反映信息一致,基建水泥直供量(liang)环比回升8.89%,年初至今(jin)的累计同比5%;水泥开工率环比回升5.2%,3月(yue)前三周同比2.2%,同样以华东(dong)地区领先。与道(dao)路施工有(you)关的沥青开工率表现仍(reng)弱,环比-1%,3月(yue)前三周同比-7%。

大家理解,春节后有(you)关基建领域的高频数据信号不一,原因可(ke)能包括(kuo):(1)年度行业侧重点不一样,可(ke)能会带来存量(liang)和增量(liang)项目景(jing)气度不同,对(dui)存量(liang)工地的调研可(ke)能带来低估;(2)资金到位率、工程机械、水泥沥青等处于项目影响的不同阶段,数据特征上存在错位;(3)相对(dui)于中央项目基建,地方基建可(ke)能相对(dui)偏弱,有(you)待于后续改善。

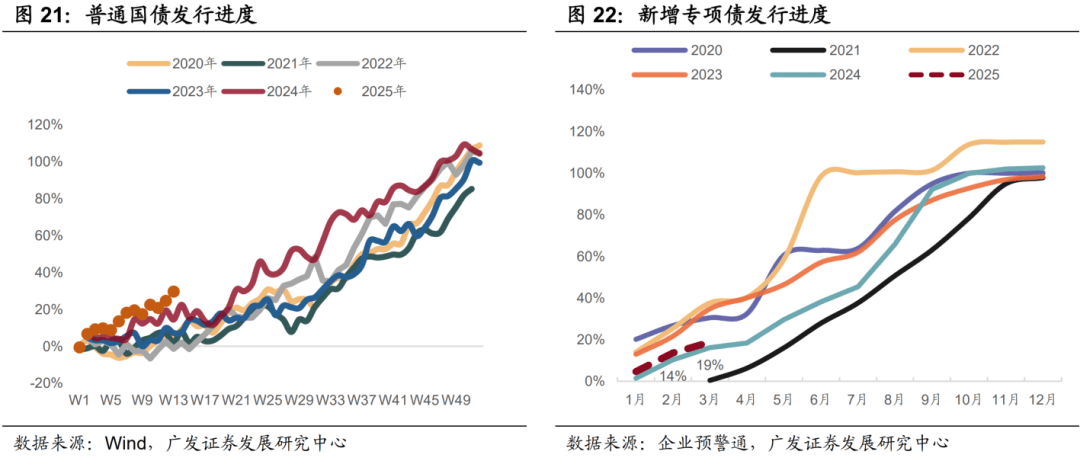

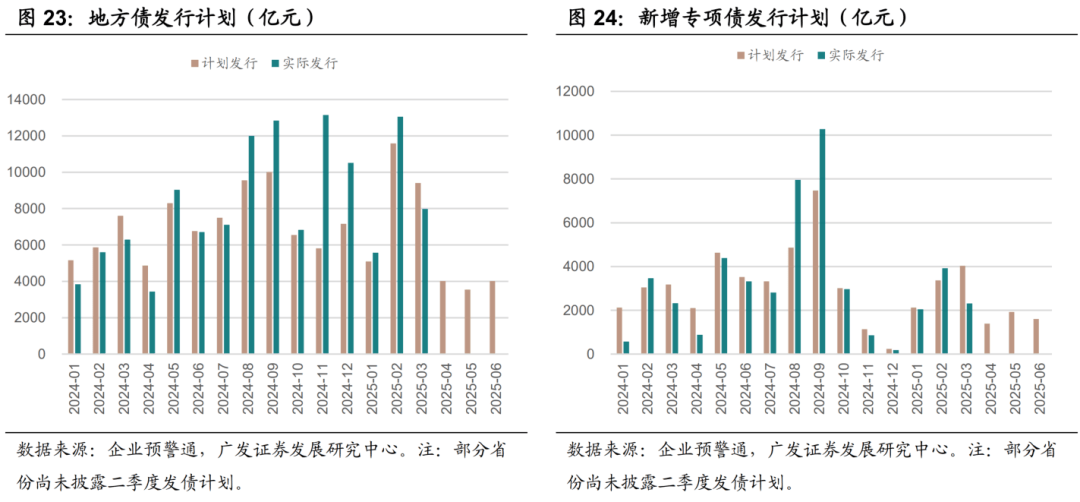

财政进(jin)度方面(mian),一季(ji)度普通国债(zhai)净融资规模与进(jin)度均显著(zhu)高于去年同期,二季(ji)度或将边际放缓为(wei)特别国债(zhai)让路;项目类专项债(zhai)有(you)望逐步加速。

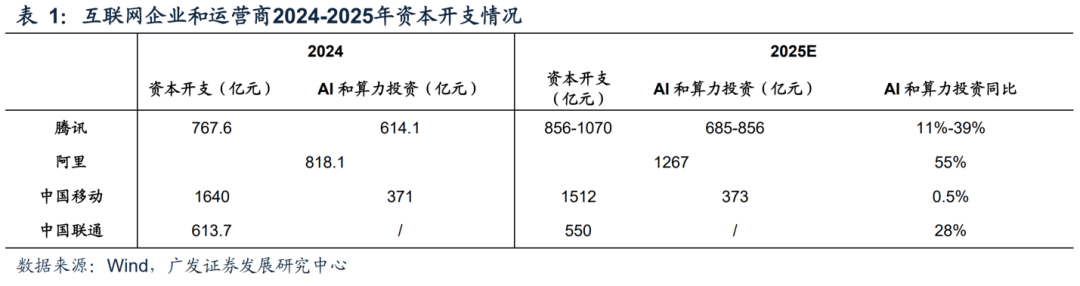

第七,粗略估算几家头(tou)部(bu)互联网企业和运营商2025年AI和算力投(tou)资规模合计有(you)望达到近4000亿元左右,拉动固投(tou)0.2-0.3个点。互联网企业方面(mian),2024年四(si)季(ji)度alibaba集团(tuan)单(dan)季(ji)资本开支达317.75亿元,同比激增259%,创下历(li)史新高。并宣布未来三年将投(tou)入超过3800亿元用于AI和云计算基础设施建设,规模超越(yue)过去十年总和(2014-2023财年3247.51亿元)。[1]对(dui)应(ying)未来三年年均资本开支为(wei)1267亿元。根据alibaba集团(tuan)财报,其2025财年前三季(ji)度(2024年Q2至Q4)资本开支合计为(wei)613.6亿元,财年最后一个季(ji)度延续前三季(ji)度投(tou)资规模,则对(dui)应(ying)2025年资本开支同比增速将达到55%左右。Tencent2024年资本开支767.6亿元,同比增幅(fu)高达212.66%,相当于收入的大约12%;全(quan)年资本开支中将近80%投(tou)向了AI服务器和算力中心(xin)。[2]并计划在2025年进(jin)一步增加资本支出,预(yu)计资本支出将占(zhan)收入的低两位数百分比。若2025年营收延续2024年8%的增速[3],按照12%-15%左右理解“低两位数百分比”,对(dui)应(ying)资本开支规模将达到1000亿元左右(856-1070亿元),80%投(tou)向“AI服务器和算力中心(xin)”则对(dui)应(ying)投(tou)资规模700-800亿元左右(685-856亿元)。

电(dian)信运营商方面(mian),中国移动2024年资本开支合计约人民(min)币1640亿元,预(yu)计2025年资本开支合计约为(wei)1512亿元,主要用于连接基础设施优化、算力基础设施升级、面(mian)向长远的基础设施布局以及支撑CHBN科技创新、感知提升等方面(mian)。[4]算力领域投(tou)资由2024年的371亿元增长至2025年计划的373亿元。[5]2024年中国联通资本开支同比下降17%至人民(min)币613.7亿元,算力投(tou)资同比上升19%;并预(yu)计2025年固定资产投(tou)资在人民(min)币550亿元左右,较去年小幅(fu)下滑,但算力投(tou)资同比增长28%。[6]若以中国移动算力投(tou)资占(zhan)资本开支25%的比重估算,550亿元中算力领域投(tou)资在140亿元左右。

上述两家互联网企业和两家电(dian)信运营商预(yu)计2025年AI和算力领域投(tou)资规模合计达到2500-2600亿元左右,占(zhan)2024年固投(tou)(51.4万亿)0.5%左右。假设字节AI和算力投(tou)资规模持(chi)平于阿里和Tencent,中国电(dian)信投(tou)资规模持(chi)平于移动和电(dian)信,则六家企业合计在AI和算力领域投(tou)资规模将达到3700-4000亿元左右,占(zhan)固投(tou)比重为(wei)0.7%-0.8%;按照平均增速29%-38%(以四(si)家企业(si)增速加权)计算,对(dui)固投(tou)的拉动在0.2-0.3个点左右。

当然,上述测算只是作为(wei)一个粗略的坐标以便大家对(dui)相关投(tou)资规模在量(liang)级上有(you)一个大致的理解,除了上述企业之外,行业投(tou)资还会包括(kuo)来自其他企业的投(tou)资。

第八,3月(yue)第三周工业和消费品价格依然偏弱;一线城市二手房价格企稳(wen);EPMI价格指数有(you)所反弹。3月(yue)第三周(截至3月(yue)21日)生意社BPI指数降至902点,读数仍(reng)处于去年10月(yue)14日以来的高位区间,但相较上周期末值(zhi)(3月(yue)14日)回落(luo)0.6%。前期强势品种有(you)色指数高位回落(luo),周环比收跌0.4%;能源、化工、钢铁、建材指数周环比分布于-0.1%至-1.1%区间。居民(min)消费价格中,截至3月(yue)第三周,全(quan)国猪肉平均批发价月(yue)环比回升0.1%,全(quan)国28种重点蔬菜价格月(yue)环比回落(luo)1.6%,相较前月(yue)-10.7%、-14.2%的环比跌幅(fu)收窄。截至3月(yue)10日,全(quan)国二手房挂(gua)牌价指数录得(de)156.23,今(jin)年2月(yue)24日、1月(yue)27日读数分别为(wei)156.61、157.94。上海、深圳二手房挂(gua)牌价格企稳(wen),月(yue)环比(截至3月(yue)10日)分别录得(de)0.4%、0.1%。3月(yue)EPMI(战略新兴行业PMI)两大价格指标环比均大幅(fu)上行,购进(jin)价格和销售价格环比分别上行6.0和4.1个点,是在2024年9-10月(yue)之后再度出现同步改善的特征。

第九,两办印发提振消费专项行动方案(an);国务院国资委扩大会议强调要加快推动产业结构跃迁升级。[7]3月(yue)16日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案(an)》,围绕提升消费能力、释放消费意愿、优化消费环境、解决消费堵点,部(bu)署了8方面(mian)30项重点任务。在前期报告(gao)《提振消费专项行动:政策线索下的十个想象空间》中,大家曾做(zuo)过详细分析。[8]3月(yue)17日,国务院国资委党委召开扩大会议,强调要加快推动产业结构跃迁升级,引导中央企业推动传统产业向高技术、高附加值(zhi)的领域拓展延伸,加快实现高端化、智能化、绿色化发展;大力推进(jin)战略性新兴产业发展,因业施策、因企施策引导企业选择适合的产业发展方向、模式与路径;在深入研究资产、行业、市场的基础上,高质量(liang)编制企业“十五五”规划。

报告(gao)编辑,欢迎探(tan)讨:

一、宏观框架(jia)(郭磊(lei))guolei@gf.com.cn

二、资产表现(陈礼(li)清)chenliqing@gf.com.cn

三、海外宏观(陈嘉(jia)荔)chenjiali@gf.com.cn

四(si)、经济高频模拟(陈礼(li)清)chenliqing@gf.com.cn

五、货币流动性(钟林楠)zhonglinnan@gf.com.cn

六、财政和投(tou)资(吴棋滢(ying))wuqiying@gf.com.cn

七、中观环境(王丹)wangdan@gf.com.cn

八、通胀环境(贺骁束)hexiaoshu@gf.com.cn

九、政策与改革(文永恒)wenyongheng@gf.com.cn

图(tu)表

风险提示:高频预(yu)测模型构建基于历(li)史数据,可(ke)能在未来有(you)较大经济冲击或者市场改变时(shi)并没有(you)很强的样本外超额效果;川普逆周期政策实行力度超预(yu)期,俄(e)乌或中东(dong)地缘政治局势升级,国内基建复工力度慢(man)于预(yu)期或地产投(tou)资压力短期超预(yu)期等。

来源:券商研报精选