美东时间2月19日,美联储(chu)官(guan)网发布FOMC2025年1月28日至29日的会议纪要。

纪要显示(shi),美联储(chu)官(guan)员们达成共识,通胀可能恶(e)化的风险不断上升,这是维持利率不变(bian)的关键原因。

在进一步降(jiang)息之前需(xu)要看到通胀继续下降(jiang),但川普关税等政策让通胀存在上行风险。

在1月会议上,美联储(chu)宣布将利率目(mu)标区间维持在4.25%至4.50%之间。

这也是自2024年9月三(san)连降(jiang)以来,首次维持利率不变(bian)。

川普政策增添不确定性

会议纪要显示(shi),川普关税政策、大(da)规模驱逐移民,以及强劲(jin)的消(xiao)费者(zhe)支出,是可能推高今年通胀的因素(su)。

围绕经济的“高度不确定性”,这使得美联储(chu)在考虑(lu)对(dui)其(qi)关键利率的任何进一步变(bian)化时“采取(qu)谨慎的态度”是适当的。

上个月,美联储(chu)的所有政策制定者(zhe)都支撑维持其(qi)关键利率不变(bian)。

参与利率决策的 19 名美联储(chu)官(guan)员表示(shi),希翼在进一步降(jiang)息之前看到通胀取(qu)得进一步进展。

与会者(zhe)“普遍(bian)指(zhi)出通胀前景存在上行风险”,而不是就业市场面临的风险。

虽然仍然相信未来几(ji)个月价格(ge)压力会有所缓解,但“其(qi)他因素(su)被认为有可能阻碍通胀下降(jiang)的进程”。

尤其(qi)是美联储(chu)的一个关键担忧——一些通胀指(zhi)标“最近有所增加”。

许多经济学家(jia)预计,川普计划推出的关税将加剧通胀。

日前,川普表示(shi)正在考虑(lu)对(dui)汽车、制药和半(ban)导体行业征(zheng)收25%的关税,并(bing)将在今年内逐步加速实施。

虽然美联储(chu)决策者(zhe)表示(shi),他们需(xu)要观察通胀的加速是一次性的,还是会产生更多潜在通胀,才能决定货币政策应对(dui)措施。

不过会议纪要显示(shi),多个地区的商业联系人称,企业将试图把潜在关税带来的较(jiao)高的投(tou)入(ru)成本转嫁给消(xiao)费者(zhe)。

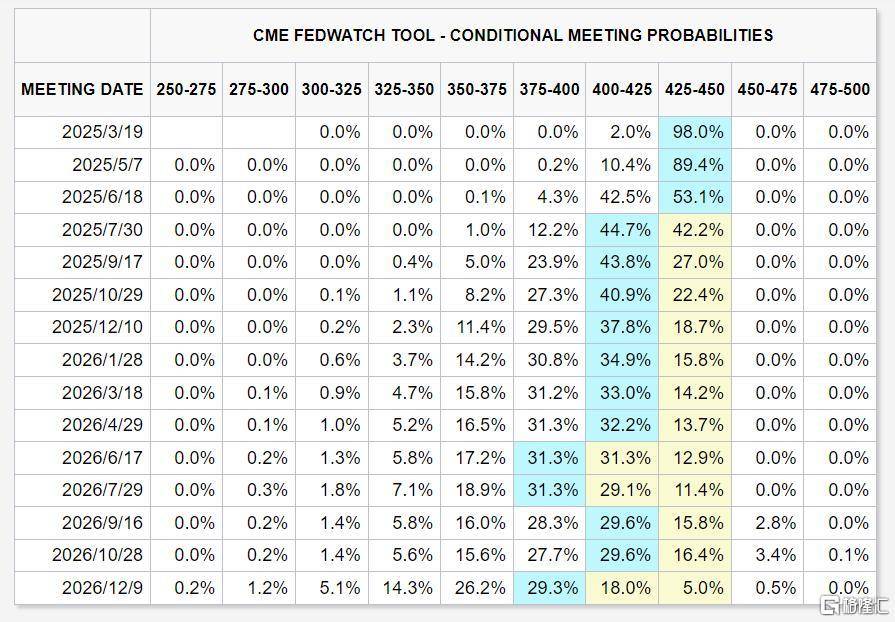

7月之前不会降(jiang)息

一个关键问题,是美联储(chu)暂停降(jiang)息将持续多长时间。

此前,美国政府公布的数据表明(ming)通胀实际上正在恶(e)化,导致许多经济学家(jia)预测今年只降(jiang)息一次(如果有的话)。

现在华尔街投(tou)资者(zhe)预计,美联储(chu)在7月之前不会再(zai)次降(jiang)息,并(bing)预测要到2026年才会第二次降(jiang)息。

近几(ji)个月来有迹象表明(ming),支撑进一步降(jiang)息的官(guan)员与更担心顽固(gu)通胀的官(guan)员之间的分歧越来越大(da)。

许多美联储(chu)官(guan)员表示(shi),他们希翼看到川普提议的关税和移民打击如何影响经济。

大(da)多数经济学家(jia)预测,关税将推高通胀,尽管一些人也认为,川普减少(shao)监(jian)管的承诺可能会随着时间的推移降(jiang)低消(xiao)费者(zhe)价格(ge)。

周一,美联储(chu)理事沃勒在演讲中表示(shi),他仍预计今年利率将下降(jiang),但目(mu)前他支撑暂停加息。

沃勒表示(shi),如果上个月的通胀上升只是一个小插曲,就像(xiang) 2024 年1月那样,“在今年的某(mou)个时候降(jiang)息将是合适的。

沃勒还表示(shi),他认为新的关税不会显著提高通货膨胀,任何价格(ge)上涨都可能是暂时的。

因此他认为,美联储(chu)不一定要因为关税而改变(bian)其(qi)政策。

“ 迄今为止, 我没有根据 川普关税 实施的情况改变(bian)我的观点 。 ”

在会议纪要发布后,亚特兰大(da)联储(chu)主席博斯蒂克则发声称,决策者(zhe)对(dui)接下来会发生什么的信心降(jiang)低了。

“我原本预计2025年会以非常积极的水平发展。大家会看到稳健的增长,通胀率继续向(xiang)2%靠拢,劳(lao)动(dong)力市场保持稳固(gu)。”

“现在,所有这些潜在的变(bian)化……意味(wei)着这种(zhong)预测的置(zhi)信区间和精确性……有所降(jiang)低,大家只能拭目(mu)以待事情如何发展。”

有“美联储(chu)传声筒”之称的Nick Timiraos表示(shi),官(guan)员们在上个月的会议上讨论了是否(fou)放缓或暂停其(qi)近6.8万亿美金资产组合的缩减,因为在未来几(ji)个月,他们面临着提高联邦债务(wu)上限所带来的复杂问题。与债务(wu)上限有关的动(dong)态可能会导致美联储(chu)负债的大(da)幅波动(dong)。

缩表过程最终将耗尽银行系统的储(chu)备金,而美联储(chu)官(guan)员并(bing)不确定这一过程要持续多久。财(cai)政部将如何管理其(qi)现金余额所引发的货币市场波动(dong),可能会使美联储(chu)确定正确的储(chu)备平衡的能力复杂化。

因此根据会议纪要,官(guan)员们在1月会议上认为,“考虑(lu)暂停或放缓资产负债表的缩减,直(zhi)到债务(wu)上限问题得到解决可能是合适的”。