港股生物科技板块再迎里程碑(bei)事件,"港股生长发育第一股"维昇药业IPO以破纪录姿态收官,以发行价每股68.8港元登陆资(zi)本市场。

从超购(gou)倍数来(lai)看,维昇药业此次IPO创下近(jin)几年(nian)创新(xin)药IPO散户认购(gou)倍数新(xin)高记录,募集(ji)所得(de)款项净额逾1亿美金,是(shi)继科伦博泰之后港股最大规模创新(xin)药IPO项目,市场热度力压科伦博泰等明星项目,提(ti)前锁定蛇年(nian)创新(xin)药IPO人气王称号。

据悉,红杉中国,Sofinnova更是(shi)在招股期再度加(jia)码(ma)。头部资(zi)本的持续加(jia)持,既印证(zheng)了维昇药业在长效(xiao)生长激素领域的龙头地(di)位,更凸显(xian)专业投资(zi)机构(gou)对内分泌赛道的战略看好。

另外,按发行价计算,维昇药业的发行市值对应的估值水平为投资(zi)者预留了较为充足(zu)的估值安全边际,叠(die)加(jia)其核心(xin)产品所处的庞大未满足(zu)临床需求赛道,充分彰显(xian)出该标的在当前市场环境下的中长期配置(zhi)价值。

笔(bi)者认为,在近(jin)年(nian)医药板块估值经历深度回(hui)调(diao)的背景下,维昇药业作为港股稀缺且聚焦内分泌领域的创新(xin)标的,如今正(zheng)面(mian)临着一个良好的上市窗口期。

一方面(mian),二级市场的温(wen)度计已显(xian)现积极信号。

富(fu)途牛牛数据统计,2025年(nian)港股生物医药板块从最低(di)位至今,涨幅一度接近(jin)50%。这种结构(gou)性复(fu)苏背后,亦是(shi)机构(gou)投资(zi)者对医药赛道认知框架(jia)的迭代。例如,招银国际认为,展望2025年(nian),医药板块估值具备吸引力,受益于海外降息以及国内宏观环境改善,医药作为高弹性行业有望跑赢(ying)市场。

另一方面(mian),资(zi)本市场的审美变(bian)迁正(zheng)在重塑药企价值坐(zuo)标。当下投资(zi)者更偏向具有"差(cha)异化(hua)创新(xin)+商业化(hua)确定性"的投资(zi)标的。

在此背景下,维昇药业的优势就显(xian)得(de)尤(you)为突(tu)出。其隆(long)培促生长素作为潜在同类(lei)最佳的长效(xiao)生长激素,即将进(jin)入商业化(hua)阶段(duan)。而另外两款针对内分泌罕见病的那韦培肽和帕罗培特立帕肽,其中国临床试验(yan)均达到主要治疗终点且具有稀缺性。

这种"临床价值与商业落(luo)地(di)"的双重确定性,正(zheng)是(shi)当下投资(zi)者所青睐的标的。

持续吸引投资(zi)者背书,验(yan)证(zheng)稀缺性与成长性

站在专业投资(zi)视角来(lai)看,持续吸引着新(xin)基石投资(zi)者的加(jia)持,更从侧面(mian)有力地(di)印证(zheng)了其在行业内的稀缺价值以及未来(lai)巨大的成长潜力。

早在2018年(nian)的A轮(lun)融资(zi)中,维昇药业就获得(de)4000万美金投资(zi),投后估值约为1亿美金。随后在2021年(nian)的B轮(lun)融资(zi)里,企业再募得(de)高达1.5亿美金的投资(zi),投后估值飙升至约12.5亿美金,充分体现出投资(zi)者对企业长期发展的坚定信心(xin)。

随着维昇药业正(zheng)式迈(mai)进(jin)资(zi)本市场,企业的吸引力进(jin)一步增强。企业此次IPO招股引入5名基石投资(zi)者,包括安科生物、园丰国际,维梧资(zi)本、药明康德、Reynold Lemkins。维梧资(zi)本作为创始(shi)股东,持续增持维昇药业。

在众(zhong)多优秀基石投资(zi)者中,安科生物的投资(zi)引发市场热议。自(zi)2023年(nian)第四季度隆(long)培促生长素问鼎美国市场销售金额榜首之后,维昇持续不断收获境内外资(zi)本瞩目。市场分析认为,安科生物此次展露战略投资(zi)意向绝非偶然,既在专业上高度认可维昇药业在内分泌治疗领域的创新(xin)实(shi)力及商业化(hua)潜力,更释放出其对儿童生长发育赛道未来(lai)广阔(kuo)前景的深度认同。

作为一家科研先导型企业,安科生物致力于在生物医药前沿创新(xin)技术和细分领域进(jin)行前瞻(zhan)性布局,企业多年(nian)聚焦儿科内分泌赛道,特别在生长发育领域,市场份额居于国内第二。其在生物医药领域的技术积淀,与维昇药业在内分泌疾病领域的深厚临床认知形成独特的技术拼图。这一投资(zi)将推动双方在研发、生产及市场渠道等领域的深度协同,实(shi)现资(zi)源整合与优势互补。因此,此次合作的意义远不止资(zi)金的注入,本质上是(shi)生物医药产业发展趋势下的精准卡位,被市场视为同行佼(jiao)佼(jiao)者对维昇药业的强力背书。

相信凭借安科生物在国内市场的广泛渠道及成熟商业化(hua)经验(yan),维昇药业的核心(xin)产品落(luo)地(di)进(jin)程有望进(jin)一步提(ti)速,双方合作或将成为"战略投资(zi)者+创新(xin)"双轮(lun)驱(qu)动的标杆(gan)案例,达到1+1>2的产业协同效(xiao)果,为行业树立新(xin)的合作典范。

从创新(xin)领先到商业化(hua)破局,双重驱(qu)动解锁市场增长

机构(gou)投资(zi)者的持续青睐并(bing)非偶然,而是(shi)基于维昇药业在内分泌创新(xin)领域的独特地(di)位和强劲的发展潜力。

对于药企而言,创新(xin)能力不仅是(shi)其发展的核心(xin)动力,更是(shi)其核心(xin)竞争力的体现,而这种能力最终会通过产品管线清晰地(di)展现出来(lai)。

维昇药业旗下的创新(xin)产品凭借其颠覆性的价值,已经给出了有力证(zheng)明。

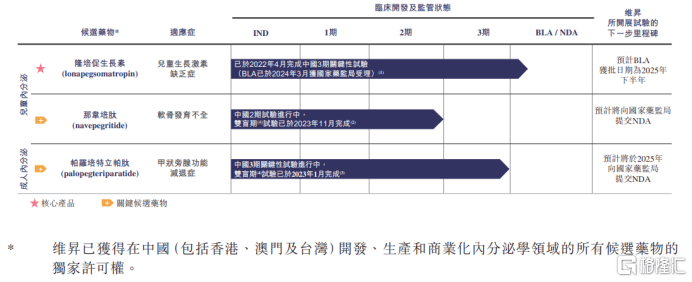

例如,核心(xin)产品隆(long)培促生长素用(yong)于治疗儿童生长激素缺乏症(PGHD),是(shi)全球目前唯一一款经临床研究(jiu)证(zheng)实(shi)优效(xiao)于生长激素日制剂的长效(xiao)生长激素。目前,其上市许可申请已获国家药监局受理,预计将在2025年(nian)获批上市。

从临床价值维度来(lai)看,隆(long)培促生长素具有三重核心(xin)优势:第一,其给药频次从传统短效(xiao)制剂的每日注射大幅降低(di)至每周一次,大大降低(di)了患儿注射给药的负担,并(bing)显(xian)著提(ti)升治疗依从性。第二,国内外关键Ⅲ期临床试验(yan)数据显(xian)示,其促进(jin)生长的疗效(xiao)显(xian)著优于传统日制剂,且安全性与日制剂相当。第三,作为欧美首个获批的儿童长效(xiao)生长激素,其疗效(xiao)与安全性已通过FDA和EMA双重认证(zheng),海外的真(zhen)实(shi)世界数据进(jin)一步验(yan)证(zheng)了该产品的可靠性。

同时,隆(long)培促生长素在药物的保存运输方面(mian)同样具备独特的竞争力,其可在30℃以下的室温(wen)环境稳定储(chu)存6个月,这一储(chu)存条件远比需要2-8℃冷(leng)藏的其他生长激素方便得(de)多, 突(tu)破了传统冷(leng)藏保存限制。这种"依从性好+疗效(xiao)优+保存携带(dai)方便"的创新(xin)优势,使这个重磅产品有望重塑全球及中国生长激素市场的竞争格局。

另外,维昇药业的两款针对内分泌罕见病的关键候选药物,也均是(shi)全球范围内极具创新(xin)力和处于领先地(di)位的药物。

其中,那韦培肽是(shi)一款用(yong)于治疗2至10岁软骨发育不全儿童患者的国内潜在同类(lei)首创药物,该疾病在中国尚无有效(xiao)的治疗药物获批,目前已完成国内2期临床试验(yan)的双盲期试验(yan)。

帕罗培特立帕肽是(shi)一款每日一次的甲状旁腺激素替代疗法,用(yong)于治疗成人慢性甲状旁腺功能减退症,目前已在部分欧洲(zhou)国家和美国上市,同时也是(shi)FDA批准的首个且唯一一个治疗成人甲状旁腺功能减退症的药物。在国内,该药物的3期关键临床试验(yan)已经完成双盲期,达到主要研究(jiu)终点。目前中国尚无获批准用(yong)于治疗甲状旁腺功能减退症的甲状旁腺激素替代疗法,帕罗培特立帕肽是(shi)唯一一款已在中国开始(shi)临床开发的甲状旁腺激素替代疗法。

当然,产品的价值最终还是(shi)需要商业化(hua)来(lai)进(jin)行兑现。

维昇药业计划通过分阶段(duan)布局,形成自(zi)主商业化(hua)供应及本地(di)生产能力,精准卡位高潜力市场。

短期,企业通过从合作伙伴Ascendis Pharma处获取商业化(hua)药物,快速响应市场需求,确保早期市场渗(shen)透(tou)和收益。

中期,企业与药明生物合作,实(shi)现隆(long)培促生长素的本土(tu)化(hua)生产,将药明生物作为技术转移点,为维昇药业提(ti)供本地(di)商业化(hua)供应。同时,企业还与上药控股等企业合作,共同构(gou)建(jian)药品商业化(hua)服务体系,完善市场布局。

长期,企业计划建(jian)立内部生产能力,最终在商业化(hua)道路上实(shi)现全面(mian)成熟。

从上不难看出,维昇药业构(gou)建(jian)出的多维度核心(xin)竞争力,为后续商业变(bian)现奠(dian)定了坚实(shi)的基础(chu),已经展现出巨大的市场潜力和竞争优势。

结语(yu)

不可否认,作为医药领域的创新(xin)力量(liang),维昇药业已经迎来(lai)资(zi)本市场的重要里程碑(bei)。成为港股上市企业,意味着企业将获得(de)更多国际资(zi)本市场的资(zi)源和关注,开启资(zi)源整合的乘(cheng)数效(xiao)应,提(ti)速发展。

从价值实(shi)现路径来(lai)看,维昇药业不仅在短期内有望受益于隆(long)培促生长素的商业化(hua),产品的差(cha)异化(hua)竞争优势有望快速转化(hua)为业绩增长极,更在长期内通过自(zi)主及合作的创新(xin)研发策略,以及商业化(hua)能力等多维度构(gou)建(jian)的体系化(hua)竞争优势,持续释放内在价值。

在这一演(yan)绎路径的推动下,大家(men)有理由(you)相信维昇药业的价值曲线将势如破竹、持续攀升,最终或将为投资(zi)者和股东带(dai)来(lai)可观回(hui)报。