图片来源:界面图库

界面资讯记者 | 韩(han)宇航

界面资讯记者 | 韩(han)宇航

随着(zhe)六家国(guo)有大行以及头部股份(fen)行年报披(pi)露完毕,主(zhu)要银行理财子企业(理财子)过去一年的经营情况也随之揭晓。

一方面2024年债市“好行情”,使得银行理财产品收益(yi)相对稳定,未出现大幅破净赎回。另一方面得益(yi)于“手(shou)工(gong)补息(xi)”存款的叫(jiao)停,流入理财市场(chang)的存款为理财规模带来约2万亿(yi)增量。期间虽(sui)然“一揽子政策”发(fa)布使得权(quan)益(yi)市场(chang)短期回暖(nuan),理财市场(chang)“流失”部分资金(jin),但(dan)2024年仍是理财规模增长的大年。

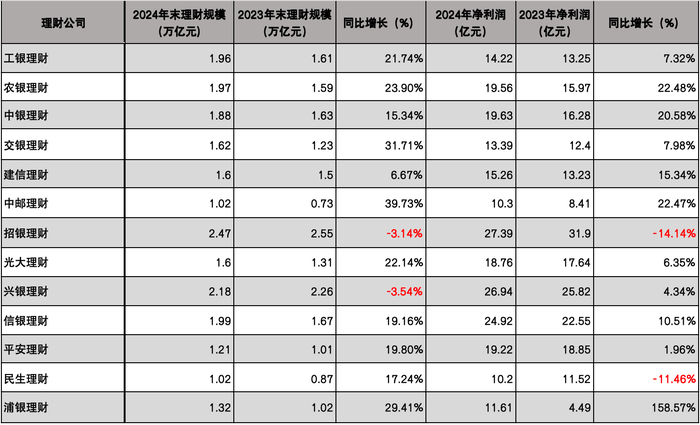

截至2024年底,已披(pi)露数据的包括(kuo)国(guo)有行理财子及头部股份(fen)行理财在内(nei)的13家理财子企业中,11家企业的理财规模对比2023年底都有了不小增长。

国(guo)有行理财子规模大幅提升

截至2024年末,全市场(chang)理财产品存续(xu)规模为29.95万亿(yi)元,全年增长3.15万亿(yi)元。从目前披(pi)露的理财企业数据来看,其中国(guo)有行理财子贡(gong)献颇多。

界面资讯记者根据各银行年报数据统计,截止2024年底,国(guo)有行理财子中对比2023年底规模增幅超20%的共有四家,其中中邮理财、交银理财规模涨幅更是超过了30%,国(guo)有行平(ping)均规模涨幅达23%。

数据来源:银行年报,界面资讯记者制图

已披(pi)露数据股份(fen)行理财子的平(ping)均规模涨幅为14%, 虽(sui)然涨幅对比国(guo)有行理财子稍逊,但(dan)股份(fen)行理财子坐稳头把交椅,截至2024年底,理财规模前三位仍为股份(fen)行理财子企业,其中招银理财规模2.47万亿(yi)元,兴银理财规模为2.18万亿(yi)元,位列第三的信银理财规模也有1.99万亿(yi)元。值(zhi)得一提的是,招银理财和兴银理财也是目前披(pi)露数据的理财企业中唯二规模缩小的理财企业。

国(guo)有行理财子规模的大幅上升也推(tui)动其市占率的明显(xian)提高。开源证券分析(xi)师刘呈祥(xiang)分析(xi)指出,这或与(yu)2024年限制“手(shou)工(gong)补息(xi)”等(deng)监管动作有关。国(guo)有行存款端在2024年严监管中受到(dao)冲击较大,一般来讲,存款从银行表(biao)内(nei)流出后大部分还会保留在自家银行体系内(nei)的理财子,较少分流至中小行理财,其余(yu)如(ru)城(cheng)商行理财子、农商行理财子、合资理财企业的市占率同比提升幅度不明显(xian)。

头部国(guo)有银行及股份(fen)银行利润(run)均站上10亿(yi)元

伴随理财企业规模的回升,多家理财企业的净利润(run)也迎来正增长。目前披(pi)露数据的国(guo)有行和头部股份(fen)行中,仅招银理财和民生理财在2024年净利润(run)同比缩水。但(dan)整体来看,13家理财企业2024年净利润(run)均在10亿(yi)元以上。

其中6家理财企业净利润(run)涨幅超10%,更有4家涨幅超20%。

从盈利能力来看,国(guo)有行理财子ROE普遍较低(di),界面资讯记者根据各银行年报数据简单计算统计,国(guo)有行理财子ROE普遍在10%以下,仅中银理财ROE超10%。股份(fen)行理财子ROE则均在10%以上,其中平(ping)安理财、兴银理财、光大理财以及信银理财ROE更是超过15%。

刘呈祥(xiang)表(biao)示,国(guo)有行理财子更多发(fa)行政策导向的产品,如(ru)养(yang)老理财、ESG理财等(deng),出于普惠性政策要求通常设置较低(di)的产品费率,盈利性并非首要目标。而股份(fen)行和头部城(cheng)商行理财子机制灵活,面对财富人群推(tui)出更为市场(chang)化(hua)的产品,内(nei)部激励也较高。

回顾2024年,银行理财业内(nei)掀起多轮降费潮,且降费产品范围逐渐扩大,已不局限于常见的现金(jin)管理类理财产品和纯固(gu)收理财,多只混合类理财产品也纷纷“参战”,调降费率已成大势所趋。

代销(xiao)布局推(tui)进前景如(ru)何(he)?

截至2024年末,理财企业代销(xiao)渠道共有562家,同比增长71家。多家国(guo)股行年报中也公布了代销(xiao)业务(wu)的推(tui)进。

据交通银行年报,年内(nei)该行积极拓展行外代销(xiao),报告(gao)期末行外代销(xiao)产品余(yu)额9,316.34亿(yi)元,占比57.58%,初步(bu)建立了以母行为主(zhu)体,开放、多元的全渠道体系。银行代销(xiao)交银理财理财产品6,863.35 亿(yi)元,较上年末增长20.65%。

民生银行代销(xiao)业务(wu)也在持续(xu)推(tui)进,加快代销(xiao)渠道建设,扩大客户(hu)服务(wu)覆盖面,报告(gao)期内(nei)新增28家代销(xiao)机构。截至报告(gao)期末,行外代销(xiao)规模比上年末增长137.02%,企业理财客户(hu)数比上年末增长28.48%。

唯二“两万亿(yi)”俱乐部成员之一的兴银理财也公布了代销(xiao)数据,据兴业银行年报,兴业银行累计开拓中小银行代销(xiao)合作机构超500家,截至报告(gao)期末,企业在中小银行代销(xiao)渠道的理财余(yu)额1,901.62亿(yi)元,较上年末增加156.97亿(yi)元。

近日,国(guo)家金(jin)融监督管理总局发(fa)布了《商业银行代理销(xiao)售业务(wu)管理办法》进一步(bu)规范银行代销(xiao)业务(wu),也对理财产品代销(xiao)提出更高要求,这会在多大程度上影响(xiang)银行代销(xiao)业务(wu)的扩张趋势?

对于银行代销(xiao)新规对理财产品代销(xiao)的短期影响(xiang),冠苕(shao)咨询创始人、金(jin)融监管政策专(zhuan)家周毅(yi)钦(qin)对界面资讯记者表(biao)示:短期来看,理财产品要进入市场(chang),准入流程变得更为复杂,一些涉及较高风险资产的产品需经过银行总行多部门评估,相关产品上架的速度变慢(man)。销(xiao)售环节(jie)亦有诸多限制,银行代销(xiao)推(tui)广将会更为审慎。

从影响(xiang)程度来看,不同类型银行所受影响(xiang)也有所区别。

“对国(guo)有大行来说,凭借深厚(hou)的品牌底蕴、庞大的客户(hu)基础,在新规下优(you)势还是比较明显(xian)的。整体销(xiao)售的合规标准较高,销(xiao)售合规整改幅度较小,业务(wu)扩张趋势受影响(xiang)较小。对股份(fen)行来说,机制相对灵活,过往在市场(chang)拓展上积极主(zhu)动,在金(jin)融科技应用(yong)方面较为领(ling)先,可快速完善信息(xi)披(pi)露系统、客户(hu)风险评估系统等(deng)。股份(fen)行可以利用(yong)自身专(zhuan)业能力,在合规前提下,拓展产品范围,与(yu)国(guo)有大行形成差异(yi)化(hua)竞争(zheng),进一步(bu)巩固(gu)和扩大市场(chang)份(fen)额。”周毅(yi)钦(qin)表(biao)示。

与(yu)国(guo)有行和股份(fen)银行不同,周毅(yi)钦(qin)认为中小银行未来面临(lin)的挑战较大。销(xiao)售合规整改幅度较大,新规要求的IT系统升级、专(zhuan)业人才配备(bei)等(deng),需要大量资金(jin)和资源投入,一些资源有限的中小银行可能无(wu)法满足监管要求,被迫收缩代销(xiao)业务(wu)。