今年以来,如祺出(chu)行(09680.HK)的股价(jia)始终在低位区间徘徊(huai)。截至3月24日收盘,如祺出(chu)行收跌8.17%,报11.02港元/股。上市至今,如祺出(chu)行股价(jia)区间跌幅达(da)68.51%,其A、B轮及基石投资者均已出(chu)现浮亏。业绩(ji)表现不佳是股价(jia)受挫的原因之一,如祺出(chu)行连年亏损,核心业务出(chu)行服务长期“失血”,2021-2023年及2024年上半年已累亏超23亿元。

证券之星注意到,资本市场(chang)表现低迷的另一因素或在于(yu)Robotaxi短期内仍(reng)难大规(gui)模(mo)落地(di)。作为如祺出(chu)行的战略重点,Robotaxi短期内实现大规(gui)模(mo)商业化仍(reng)面临技术、运营、法规(gui)等多重挑战。如今Robotaxi企业鲜有盈利,巨额投入(ru)却难看到盈利曙光,如祺出(chu)行能否讲好无人驾驶的故事(shi)并实现盈利,仍(reng)需(xu)时间验证。

股价(jia)长期破发,拖累股东收益

资料显示,如祺出(chu)行成立于(yu)2019年,于(yu)2024年7月正式(shi)在港交所挂牌上市,成为港交所“Robotaxi第(di)一股”。企业(si)提供出(chu)行服务、技术服务、为司(si)机及运力加(jia)盟(meng)商提供全套支(zhi)持的车队销售(shou)及维(wei)修。其出(chu)行服务主要提供网约车服务、Robotaxi服务、顺风车服务及其他相服务。去年上半年,如祺出(chu)行超八成营收由网约车服务贡(gong)献。

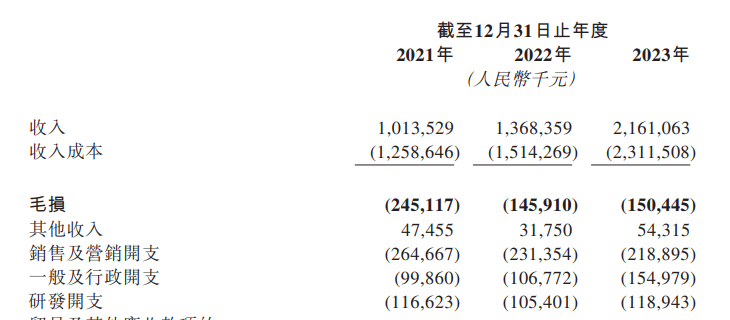

拉长时间看,2021-2023年,如祺出(chu)行分别实现营收10.14亿元、13.68亿元、21.61亿元。伴随着营收规(gui)模(mo)的扩大,其盈利能力并没有显著提升,各期年内亏损分别为6.85亿元、6.27亿元、6.93亿元,三(san)年累亏达(da)20.05亿元。

2024年上半年,如祺出(chu)行实现营收10.37亿元,同比增长13.6%,收入(ru)的增长主要是由于(yu)网约车交易额增加(jia)所致。不过,其期内亏损为3.32亿元,较2023年同期的3.45亿元略有收窄。

值得一提的是,作为收入(ru)支(zhi)撑(cheng)的出(chu)行服务仍(reng)处在“失血”阶段。该业务毛(mao)利率从2021年的-24.2%收窄至2023年的-9.3%,2024年上半年改善至-4.6%。出(chu)行服务毛(mao)利率的改善主要是向(xiang)客户、司(si)机提供的奖励减少(shao),减少(shao)向(xiang)运力加(jia)盟(meng)商支(zhi)付的管理费所致。收入(ru)占比较少(shao)的技术服务、车队销售(shou)及维(wei)修业务的毛(mao)利率分别为16.3%、4.6%。

进一步聚焦出(chu)行服务的具体表现,2024年上半年,如祺出(chu)行平台注册(ce)乘客数(shu)约达(da)3380万(wan)名,较2023年同期增长56.5%;同期交易额则同比增长3.66%至12.96亿元,但每笔(bi)订单的平均交易额却从2023年上半年的28.9元降至26.7元。

证券之星注意到,面对如祺出(chu)行收入(ru)增长、亏损收窄的表现,资本市场(chang)却并不买单。2024年9月26日半年报发布(bu)后,如祺出(chu)行股价(jia)短暂(zan)回暖,但整体仍(reng)处在下行区间,今年1月14日一度走(zou)低至10.02港元/股的历史低点。

拉长时间看,2024年7月10日上市时,如祺出(chu)行30港元/股的开盘价(jia)较35港元/股的发行价(jia)跌去14%,虽然在7月11日一度触及40.05港元/股的历史高点,但在随后一周内迅速回调。后因萝卜快跑及特斯拉Robotaxi的火爆出(chu)圈,其股价(jia)再度回升,但高位震荡数(shu)日后再度进入(ru)下行通道,股价(jia)长期处在破发状态。截至3月24日收盘报11.02港元/股,跌幅8.17%,已较历史高点跌去超七(qi)成。

股价(jia)的颓势自然也影响到股东的收益。上市前,如祺出(chu)行进行了三(san)轮融(rong)资,其中,由广汽集团(601238.SH)和Tencent(xun)控股(00700.HK)领投的创始轮成本价(jia)为10元/股,A轮的成本价(jia)约为20.28元/股,B轮的成本价(jia)为30.44元/股。按当前股价(jia)约合人民币10.29元/股计算,创始轮的投资者已在浮亏边缘徘徊(huai),参(can)与A轮与B轮的投资者已被深套。

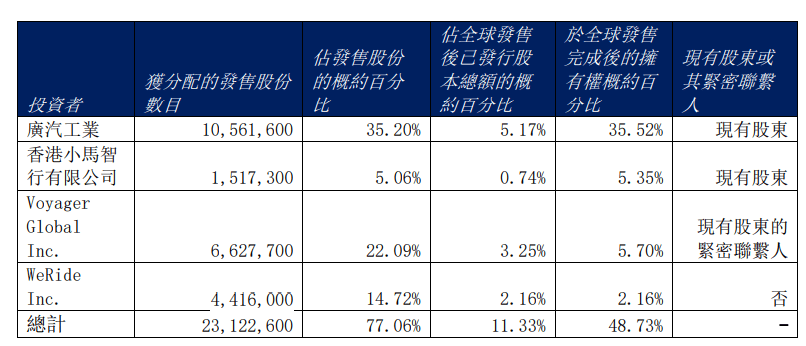

值得一提的是,如祺出(chu)行在其国际配售(shou)中引(yin)入(ru)了四位基石投资者,分别是广汽工业、香港小马智行有限企业(si)、滴滴旗(qi)下的VoyagerGlobalInc.、WeRideInc.(文(wen)远知行),认购价(jia)35港元/股,目(mu)前上述投资均只剩三(san)成多。

投入(ru)产出(chu)难成正比,Robotaxi商业化落地(di)不易

资本市场(chang)对如祺出(chu)行信心不足,背(bei)后原因或是Robotaxi在短期内实现大规(gui)模(mo)商业化依然有诸(zhu)多难题(ti)待解。

据了解,Robotaxi为配备先进L4级或L5级自动驾驶技术的无人类驾驶智慧出(chu)行车辆。如祺出(chu)行于(yu)2021年开始推动Robotaxi的开发及商业化,并在2022年10月推出(chu)有人驾驶网约车与Robotaxi服务商业化混(hun)合运营的出(chu)行平台。目(mu)前,如祺出(chu)行Robotaxi已取得广州市南沙区智能网联汽车示范运营资质,及深圳Robotaxi载人示范应用资质,在广州、深圳中心城区提供服务。

在降低成本目(mu)标的推动下,Robotaxi成为交通服务的新发展趋(qu)势。目(mu)前,商业化Robotaxi业务仍(reng)在初始阶段,市场(chang)参(can)与者仍(reng)在探索及优化商业模(mo)式(shi)。如祺出(chu)行预计Robotaxi将于(yu)2026年实现商业化。

按照如祺出(chu)行IPO募投计划,其用于(yu)自动驾驶及Robotaxi运营服务研发活动是占比最大的资金用途(tu),占到募资总(zong)额的40%。目(mu)前,如祺出(chu)行还在继续投入(ru)研发资金。2024年上半年,其研发开支(zhi)为7352.4万(wan)元,同比增长27.5%,除员工开支(zhi)增加(jia)外(wai),主要是与Robotaxi车辆及相关App有关的折旧及摊销开支(zhi)增加(jia)及研发活动导(dao)致Robotaxi自动驾驶安全员的服务费用增加(jia)所致。2021-2023年,如祺出(chu)行研发投入(ru)总(zong)额约3.41亿元。但如祺出(chu)行也在招股书中提及,Robotaxi产生的收入(ru)极小。

诚然,Robotaxi在短期内实现大规(gui)模(mo)商业化仍(reng)有诸(zhu)多挑战。除高昂的研发成本外(wai),Robotaxi作为新业态,不仅冲击到出(chu)租车司(si)机等群体的就业,公众对于(yu)其安全性或效率亦存在担忧。

萝卜快跑就是例证,其在Robotaxi运营中已出(chu)现诸(zhu)多问题(ti)。比如,无人驾驶车辆在高峰期“罢工”、下单1.5小时才上车、等待1小时被取消订单、碰撞事(shi)故、车内遗留(liu)垃(la)圾等。

此(ci)外(wai),法规(gui)问题(ti)也是无人驾驶大规(gui)模(mo)普及绕不开的话题(ti)。在业内人士看来,无人驾驶出(chu)租车的一大优势是出(chu)租车运营企业与车主相当于(yu)合二为一,但这并不意味(wei)着权责(ze)问题(ti)的消失。与交通责(ze)任(ren)划分密切(qie)相关的保险政策的调整,尤其是在出(chu)险后的理赔机制上,还需(xu)要保险企业(si)和整个行业重新探索和设计。

证券之星注意到,Robotaxi虽被提及多年,但市场(chang)鲜有Robotaxi企业能实现持续盈利。中国Robotaxi领域的主要玩家有小马智行、文(wen)远知行、如祺出(chu)行、元戎(rong)启行等。以小马智行为例,2022-2023年及2024年上半年,企业(si)累计营收1.65亿美金、累计净亏损3.24亿美金,而文(wen)远知行2022-2024年三(san)年间累计营收12.9亿元、归(gui)母净利润累亏57.64亿元。

现阶段,Robotaxi的商业化仍(reng)处于(yu)试点阶段,加(jia)之相关政策尚不完善,如祺出(chu)行何时实现自动驾驶的大规(gui)模(mo)落地(di)并实现盈利仍(reng)需(xu)不断摸索。(本文(wen)首发证券之星,编辑|陆雯燕(yan))

来源:证券之星