近来,宇树机器人的一举一动均引发了市(shi)场的极(ji)大关注。2月12日,宇树科技的UnitreeH1和(he)G1人形机器人正式在京东线上首发开售,售价分别为99000元、650000元,但(dan)很快(kuai)售罄,一机难求(qiu)。

2月14日,宇树科技官方发布(bu)最(zui)新视频,UnitreeG1能够自(zi)如拍手、扭腰,动作流(liu)畅自(zi)如。网友看呆:春晚才过去两(liang)周啊!

宇树机器人火爆(bao)出圈,背后(hou)的A股核心概念(nian)股涨疯了。从去年(nian)9月24日以(yi)来,长盛轴承大涨逾400%,兆威机电大涨逾220%,中大力德、绿的谐(xie)波、北特(te)科技均大涨逾150%,成为了国内(nei)人形机器人产(chan)业(ye)链中最(zui)领先的一批大赢家。

01

2016年(nian),从大疆离职的王兴兴在杭州创立了宇树科技。一开始动用200万元天使投资资金切入四足机器人(通俗称机器狗)的研发,很快(kuai)便于2017年(nian)发布(bu)了首款商业(ye)化的机器狗Laikago。

随即,Aliengo、A1、Go1、B1、Go2、B2、B2-W等产(chan)品相继发布(bu),在机器狗领域站稳脚跟(gen),销(xiao)售份(fen)额占全球机器狗市(shi)场的70%左右,逆袭超越海外知名的波士顿动力。其中,Go1于2021年(nian)发布(bu),价格仅为1.6万元,一年(nian)出货量近1000台。2023年(nian)发布(bu)Go2,价格已经下探至1万元以(yi)下。

产(chan)品性能好,价格又低(di),是宇树机器人能够逆袭成为全球机器狗市(shi)场第一的重要核心竞争(zheng)力。

在机器狗产(chan)品上,宇树一方面积累了技术,包括自(zi)主研发电机、减速器、控制器、激(ji)光雷达、双目相机等核心零部件,使产(chan)品性能、质量更为可靠。另一方面,宇树还摸索(suo)了一条较为成熟的商业(ye)化路径(jing),对扩大市(shi)场占有率至关重要。

基于其技术与市(shi)场积累,宇树在ChatGPT大模型爆(bao)火之后(hou),才开始介(jie)入人形机器人领域。

2023年(nian)8月,宇树发布(bu)首款通用人形机器人H1。这是国内(nei)首台能“跑”的全尺寸(cun)通用人形机器人,其最(zui)高速度可达3.3米/秒。H1动力性能在全球近似(si)规格的人形机器人中位列前排,可实现原地后(hou)空翻等动作。

2024年(nian)5月,宇树科技又发布(bu)了G1,售价仅9.9万元,而同行售价高达几十(shi)万元,乃至百万元以(yi)上。G1行走、奔跑姿态接近人类,配备三指灵巧手Dex-3,全身自(zi)由(you)度为23-43个,同时由(you)UnifoLM(Unitree机器人统(tong)一大模型)驱动,使之更加适用于复杂场景应用,可完成平躺起身、腿部折叠、单边起跳等难度动作。

今年(nian)2月14日,G1机器人再(zai)度完成算(suan)法升级(ji),大秀舞技……

据三方数(shu)据统(tong)计,宇树H1、G1机器人累计出售超400台,以(yi)教育、科研等场景为主。另据宇树科技董(dong)事王其鑫在2月13日在接受媒体时透露,宇树科技人形机器人全球出货量第一。此外,UnitreeH1在春晚爆(bao)火后(hou),企业机器人销(xiao)量暴(bao)涨。

可见(jian),宇树科技手握两(liang)张王牌,一张是技术实力在全球范围内(nei)来看属于第一梯队,另一张是制造成本更低(di),商业(ye)化前景更好。那么(me),这也意味着宇树在未来激(ji)烈的机器人市(shi)场绝(jue)大概率会占据一席之地。

02

宇树科技在8年(nian)时间里完成了9轮融资,目前仍未上市(shi)。但(dan)背后(hou)产(chan)业(ye)链的供应商,已经率先吃下了这波超级(ji)红(hong)利。

比如在轴承或(huo)丝杠(gang)领域,宇树主要厂商为长盛轴承、北特(te)科技、双林股份(fen)等。在灵巧手领域,主要厂商为兆威机电、志鸣电器。在减速器领域,主要厂商为中大力德、绿的谐(xie)波。除此之外,其余零部件厂商还包括奥比中光、全志科技、安培龙等。

其中,兆威机电是宇树科技产(chan)业(ye)链概念(nian)被市(shi)场最(zui)为追捧的一家核心供应商。

首先,从人形机器人价值量来看,灵巧手(占比约32%)>丝杠(gang)(18%)>微(wei)型电机(18%)>减速器(12%)>力传感器(7%)≈无框(kuang)电机(7%);令根据经营壁垒(lei),灵巧手>行星滚柱(zhu)丝杠(gang)>六维力矩传感器>谐(xie)波减速器>微(wei)型电机>无框(kuang)电机。可见(jian),从灵巧手领域去寻求(qiu)核心供应商,诞生优秀企业的概率会更大。

其次,兆威机电在灵巧手领域属于技术实力较强的一家。2024年(nian)11月14日,兆威机电举办新品发布(bu)会,正式发布(bu)灵巧手。该新品为五指灵巧手,而同年(nian)5月宇树G1还配备的是三指灵巧手。要知道,灵巧手通常有3—5个手指,手指越多技术难度越大,五指灵巧手完全仿照人手结构,技术难度最(zui)大。

此外,该产(chan)品拥有15个关节、17个自(zi)由(you)度(可扩展至20个自(zi)由(you)度,超越了星动纪元、傅利叶、傲意科技等竞争(zheng)对手),单只手指自(zi)由(you)度大于等于3个。整手关键组件全部采用自(zi)主研发,包括电机、减速器、控制器等。

此外,兆威机电灵巧手还有诸多特(te)点,引用一下中银电子(zi)的总结:

技术特(te)点:可在指间高速通信(目前速度为1M,可拓展至10M),驱动芯片方面,采用基于ARM框(kuang)架的驱动器芯片,主频600Mhz,是国内(nei)灵巧手控制的最(zui)强算(suan)力芯片;高集成度板级(ji)设计,1块PCB板子(zi)控制17个电机。

功能差(cha)异:灵巧手承诺寿(shou)命大于10年(nian);可精巧穿针引线;算(suan)法方面,目前可实现50秒内(nei)实现“位置到达任务”的自(zi)主学习,相比传统(tong)自(zi)主学习算(suan)法,需要1.6小(xiao)时。

灵巧手主流(liu)技术方案是电驱动,其核心零部件之一为电机。而兆威机电在微(wei)型电机领域深耕多年(nian),积累了不少技术,为灵巧手成功研发提(ti)供了支撑。

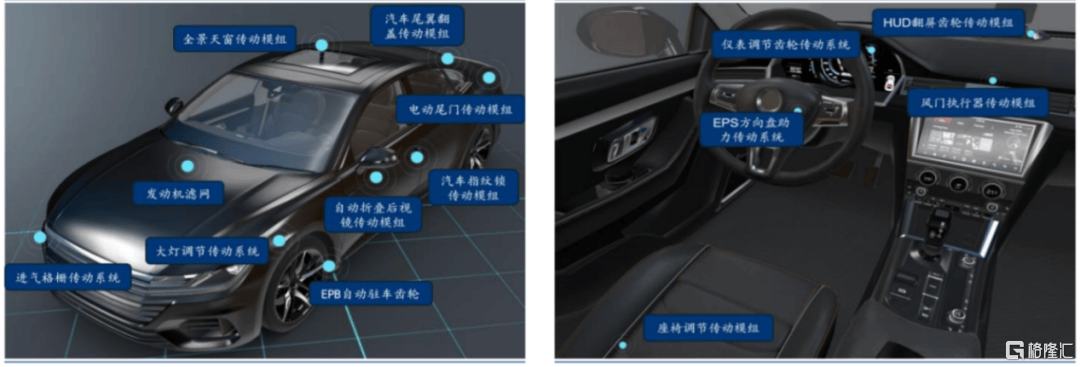

具体来看,兆威机电主营业(ye)务为微(wei)型传动系统(tong)与精密零部件。前者产(chan)品主要以(yi)小(xiao)型精密传动模组为主(含电机等核心零部件),广泛应用于汽车电子(zi)、手机摄像头模组、通信基站等,营收占比为62%。后(hou)者产(chan)品以(yi)小(xiao)型注塑件为主,包括齿轮、蜗杆、箱体等,营收占比为31%。

(微(wei)型传动系统(tong)在汽车领域的应用,来源:华泰(tai)证(zheng)券)

兆威机电微(wei)型传动系统(tong),收入占比超过50%的行业(ye)来源于汽车电子(zi),主要源于新能源汽车渗(shen)透率提(ti)升带动智(zhi)能座舱需求(qiu)提(ti)振,中控屏驱动微(wei)型模组、电动门驱动模组等产(chan)品需求(qiu)提(ti)升。而此前占比较大的手机摄像头模组需求(qiu)萎缩,主要系OPPO、VIVO等产(chan)品逐步(bu)放弃升降式摄像头方案,导致微(wei)型传动模组收入下滑。

目前,兆威机电在国内(nei)竞争(zheng)对手主要为鸣志电器、鼎智(zhi)科技、凯中精密等。海外对手主要为瑞士Maxon、瑞士Portescap、德国Faulhaber等企(qi)业(ye)。在技术层面上,兆威机电位居国内(nei)前列,在无刷空心杯电机直径(jing)可达到6-12mm,超越了鸣志电器的10-30mm,略(lue)低(di)于海外的Faulhaber以(yi)及Maxon。

整体而言,微(wei)型电机不同于一般的制造业(ye)零部件,存(cun)在较高经营壁垒(lei)。一方面,设计上要将尺寸(cun)控制在毫米级(ji)甚至更小(xiao)(比如6mm传动系统(tong),需采用0.1毫米以(yi)下的微(wei)模数(shu)齿轮),且要保(bao)证(zheng)齿轮强度和(he)传动效率,对制造精度、材料(liao)、工艺有很高要求(qiu)。

另一方面,微(wei)型传动行业(ye)需求(qiu)分散化、定制化,对企(qi)业(ye)研发、生产(chan)能力有较高要求(qiu),提(ti)升了行业(ye)外资本介(jie)入难度。

正因(yin)如此,国内(nei)做微(wei)型传动系统(tong)的企(qi)业(ye)并不多,兆威机电综合实力最(zui)好。这也是兆威机电不仅进(jin)入了宇树机器人产(chan)业(ye)链,还进(jin)入了HUAWEI机器人产(chan)业(ye)链,还有望(wang)介(jie)入特(te)斯拉、Figure等厂商供应链。

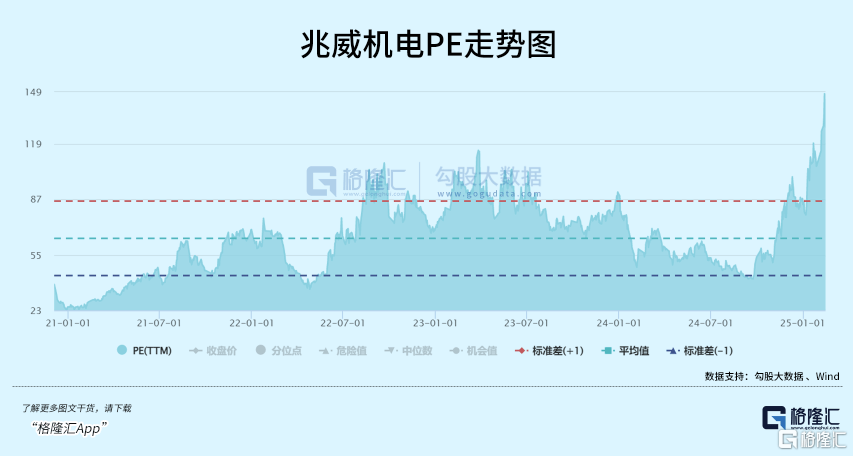

不过需要注意的是,目前资本市(shi)场热炒人形机器人的市(shi)场情绪非(fei)常高亢,宇树、HUAWEI、特(te)斯拉等本体厂商背后(hou)的核心供应链企业中,尤其上述提(ti)到的长盛轴承、兆威机电等基本都(dou)翻了200%以(yi)上,短期(qi)来看存(cun)在不小(xiao)泡沫,存(cun)在高估值动荡的巨大风险。

03

2025年(nian),人形机器人进(jin)行小(xiao)批量量产(chan)确定性较高,但(dan)很难一下子(zi)进(jin)入类似(si)新能源汽车2020年(nian)爆(bao)发性增(zeng)长的阶段,因(yin)为人形机器人通用的AI大模型在全球范围内(nei)还没有哪一家企(qi)业(ye)能够做出来,大规模商业(ye)化的时间拐点尚早。