今(jin)年以来,银行消费贷市场(chang)呈(cheng)现出显著变化。各银行纷纷推出低利率消费贷产品,市场(chang)利率从“3”字头直降至“2”字头,且贷款额度有所提升。多家(jia)银行在消费贷领域(yu)积极布局,通过推出“新人优惠”、发放(fang)利率优惠券、限时免息等方式吸引客户,当前消费贷产品利率呈(cheng)现出明显的下行趋势。

消费贷利率下行背后是“一揽子”促消费政策的出台。近期,国家(jia)金融监督管理总局鼓励金融机构在风险可控前提下加大个人消费贷款投放(fang)力度,合理设置消费贷款额度、期限、利率。相(xiang)关部门出台了(le)多项(xiang)通知和(he)方案,消费金融领域(yu)政策密集落地(di)。

消费贷“松绑”

多家(jia)银行利率降至“2字头”

消费贷“松绑”

多家(jia)银行利率降至“2字头”

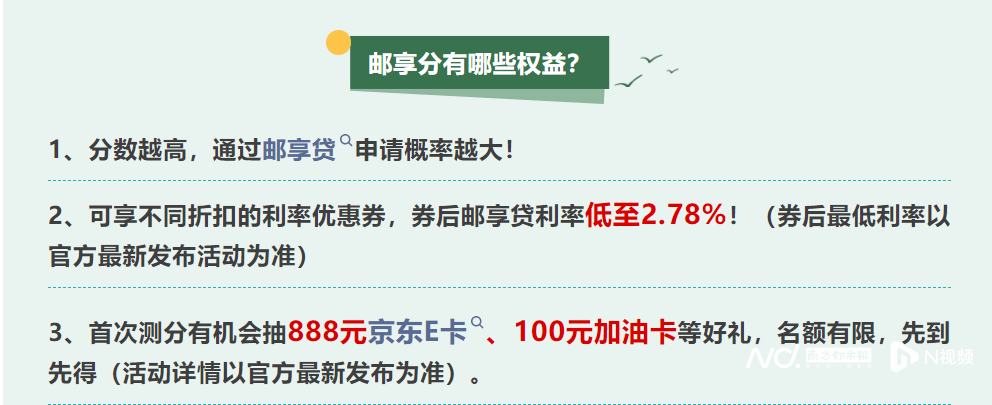

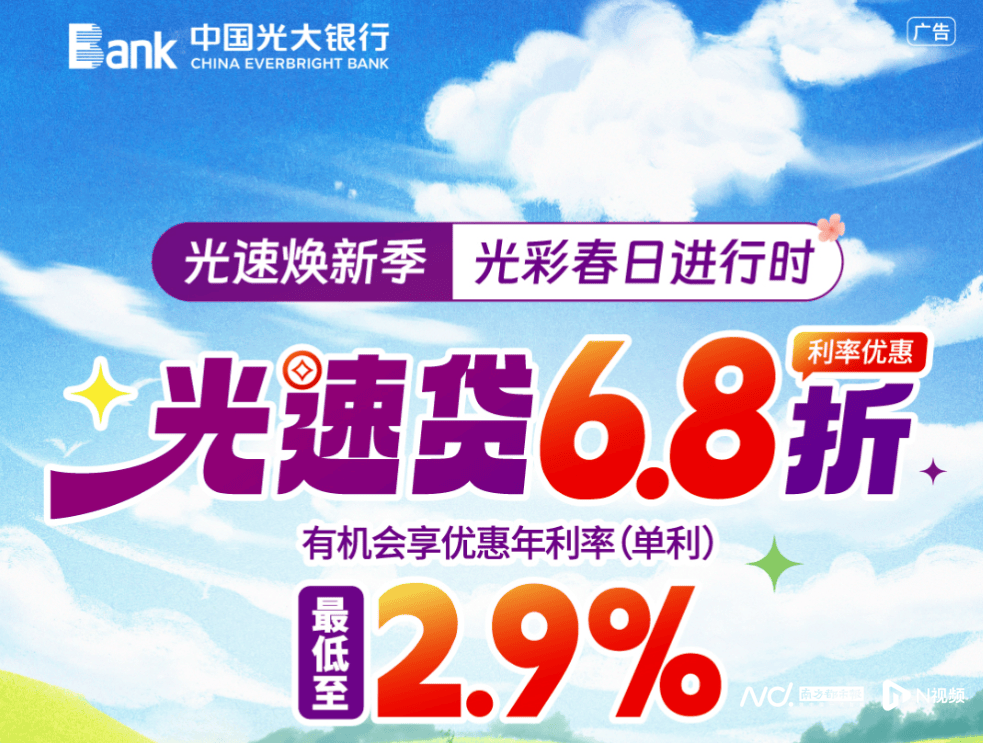

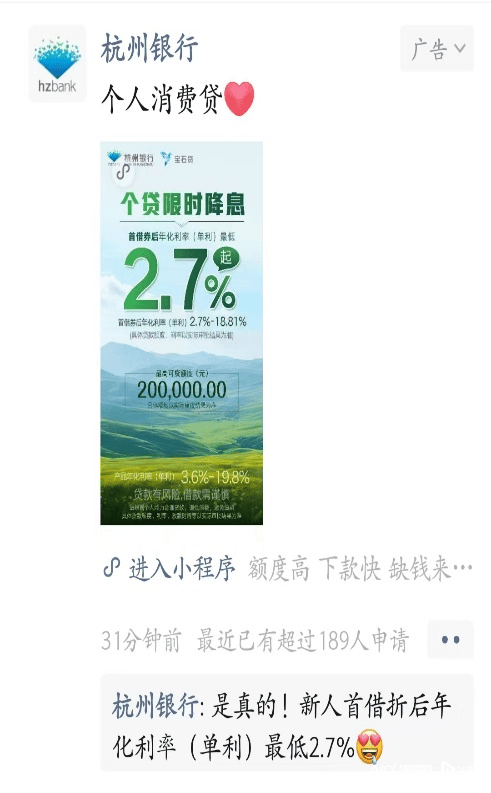

从各家(jia)银行的推广信息来看,南都·湾财社记者发现,国有行中,邮储银行的“邮享贷”根据邮享分(fen)的高低,发放(fang)不同折扣的利率优惠券,券后利率低至2.78%;股份行里,光大银行的“光速贷”享6.8折利率优惠,年化利率最(zui)低至2.9%;城农商(shang)行中,杭州(zhou)银行首借券后年化利率最(zui)低2.7%,最(zui)高可贷额度20万(wan)元。

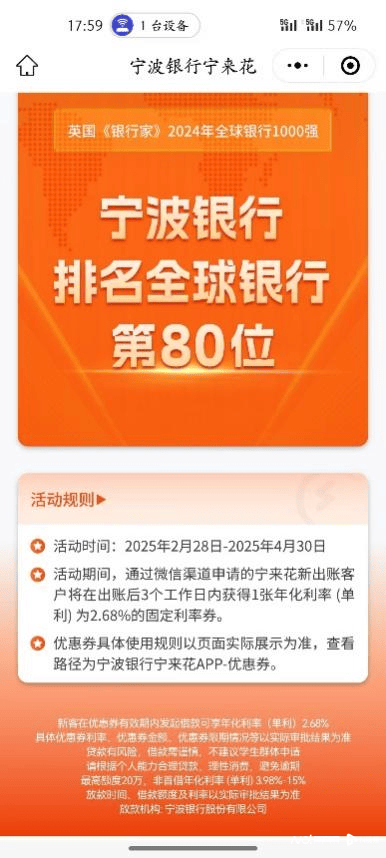

此外,还有银行推出新客优惠来“拉新”,如:兴业(ye)银行的“兴闪贷”新人预计(ji)最(zui)高授信额度30万(wan)元、最(zui)低年利率(单利)为2.78%;宁波银行的“宁来花”推出“新客首借”必得单利/年化利率2.68%。

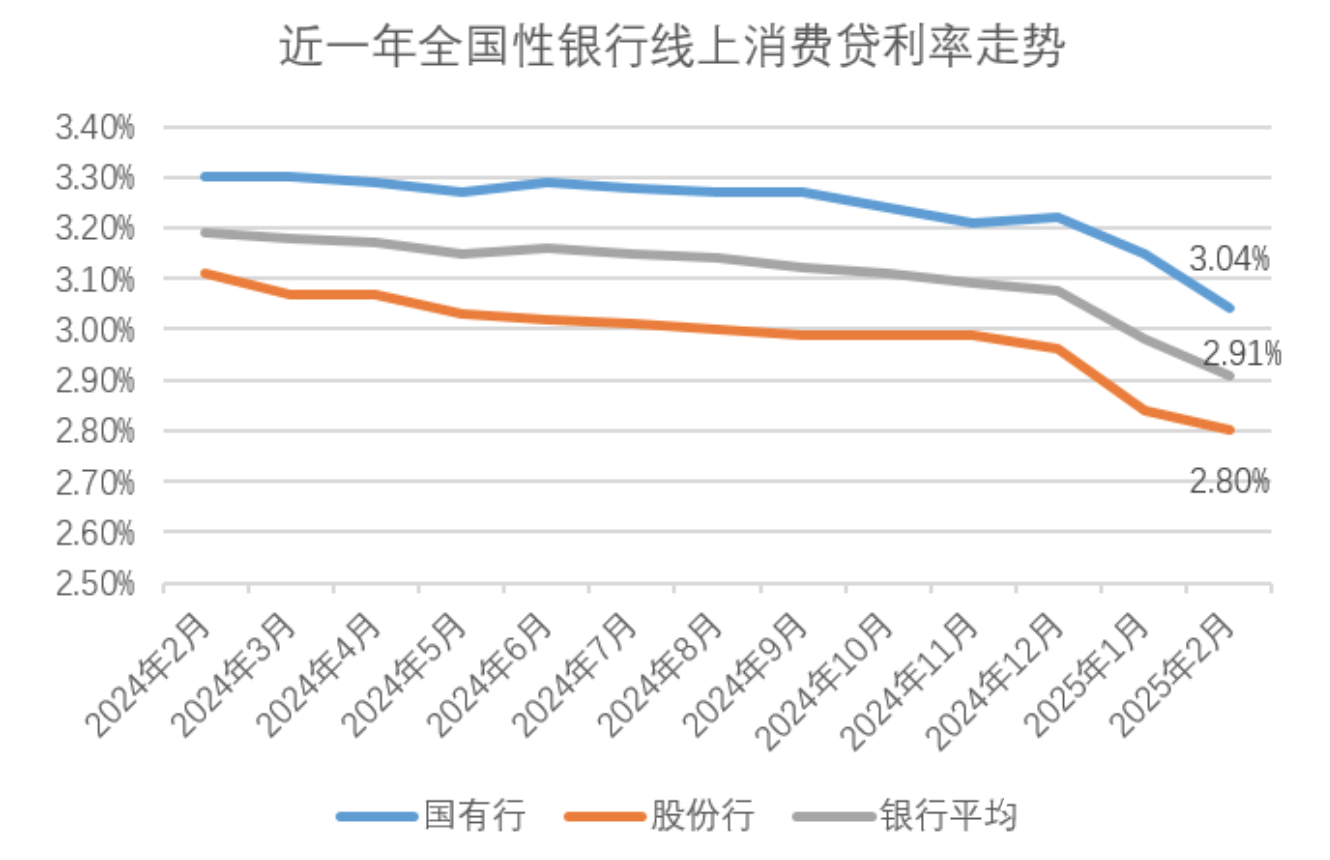

融360数字科技研究院监测的数据显示,2025年2月,全国性银行线上消费贷平均最(zui)低可实行利率为2.91%,环比(bi)下跌7BP,同比(bi)下降28BP。其中,国有行消费贷最(zui)低可实行利率平均水平为3.04%,环比(bi)下降11BP,同比(bi)下降26BP;股份制银行消费贷最(zui)低可实行利率平均水平为2.80%,环比(bi)下降4BP,同比(bi)下降31BP。

在“以价(jia)换量”的市场(chang)策略下,消费贷已成银行零售(shou)业(ye)务增长引擎,且市场(chang)竞争激烈。

华创证券近期发布的研报指出,在一揽子提振消费、刺激经济的政策导向下,金融供给侧及时给予消费资金支(zhi)持,有利于促进消费需求回升。从近三(san)年的消费贷增速来看,自2022年开始,消费贷占比(bi)较(jiao)低的大行就加快发展脚步,2023年工、农、建(jian)、交消费贷增速均超30%,而部分(fen)消费贷占比(bi)较(jiao)高的银行增速则有所放(fang)缓。主要由(you)于行业(ye)性零售(shou)贷款资产质量有所承压的情(qing)况下,银行放(fang)贷仍(reng)相(xiang)对谨慎,而对于优质客户的竞争将更加激烈,意味着消费贷的价(jia)格(ge)竞争或加剧。开年以来银行消费贷市场(chang)竞争激烈,利率下行趋势明显。

“促消费”政策密集落地(di)

消费贷额度上限升至50万(wan)

“促消费”政策密集落地(di)

消费贷额度上限升至50万(wan)

这波利率下降背后是政策“组合拳”的强(qiang)力推动。

2025年《政府(fu)工作报告》明确将“促消费”列为重点方向,要求金融机构加大消费信贷支(zhi)持力度。随后,国家(jia)有关部门纷纷出台相(xiang)关政策,鼓励金融机构优化信贷服务,推动合理消费信贷发展,改善(shan)消费信贷可及性,为经济复苏和(he)增长注(zhu)入新的活力。

3月14日(ri),国家(jia)金融监督管理总局发布了(le)《关于发展消费金融助力提振消费的通知》(下称《通知》)。《通知》不仅对银行消费贷产品的额度、期限和(he)定价(jia)机制提出了(le)具体调整(zheng),还明确强(qiang)调了(le)差异化授信的重要性。

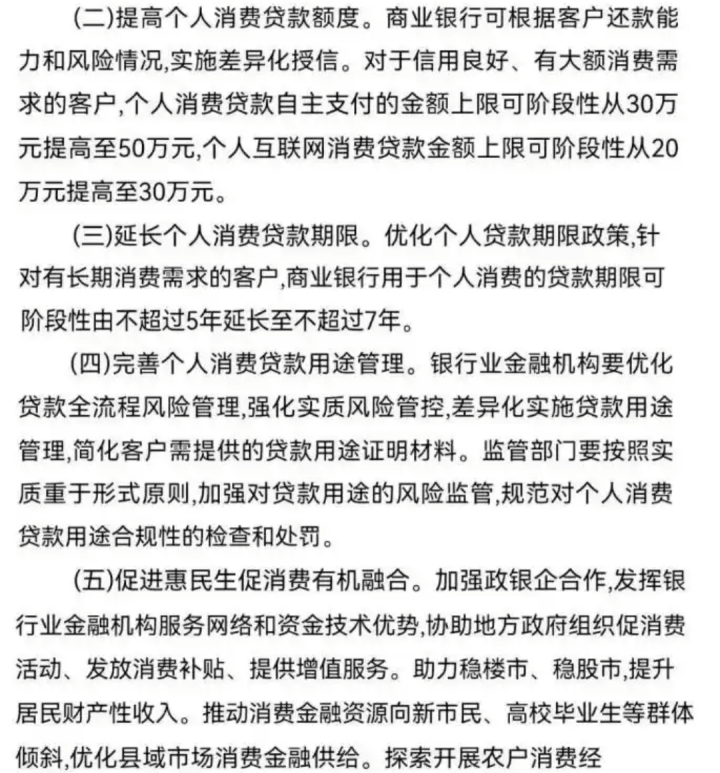

《通知》中指出,对于信用良好且具备大额消费需求的客户,个人消费贷款自主支(zhi)付的金额上限可阶(jie)段(duan)性从30万(wan)元提高至50万(wan)元,互联网消费贷款上限从20万(wan)元提高至30万(wan)元,贷款期限从5年延长至7年。

不难发现,政策调控不仅体现在额度和(he)期限的调整(zheng)上,还在于对贷款利率进行精准引导。

除此之外,为激励市场(chang)竞争,金融机构被鼓励在风险可控的前提下实施分(fen)层(ceng)定价(jia)策略,根据客户的信用记录、收入状况和(he)消费需求,实行差异化利率定价(jia)。

例如,银行优质客户在申请消费贷时,可享受年化2.4%至2.8%的优惠利率,这一利率水平甚至低于同期房(fang)贷利率(约3.1%),形成了(le)明显的“优质客户补贴”效应。

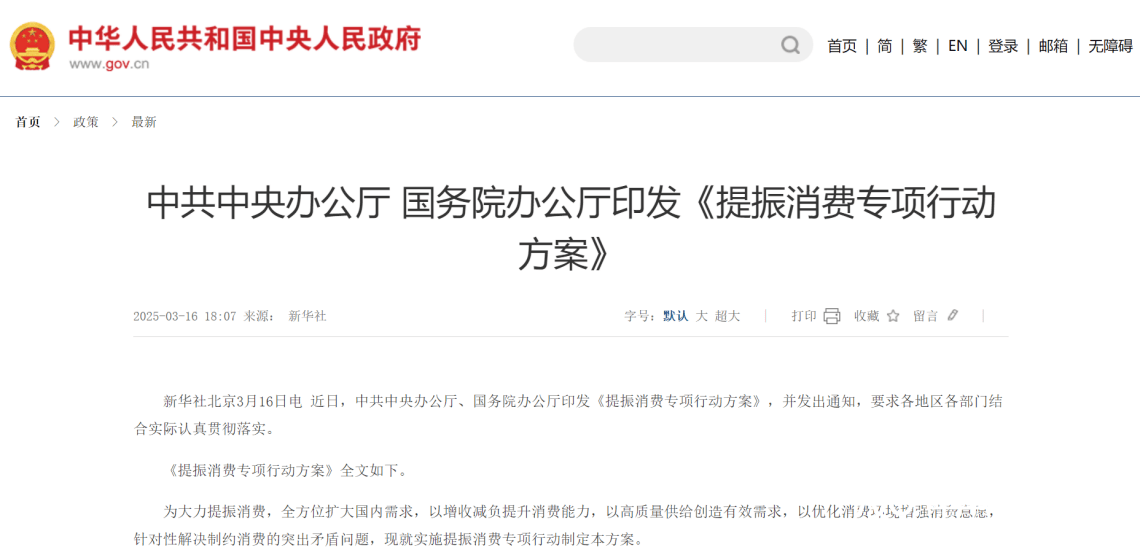

此外,3月16日(ri),中共(gong)中央办公厅、国务院办公厅印发了(le)《提振消费专项(xiang)行动方案》(下称《方案》)进一步拓宽了(le)政策覆盖面(mian)。该方案要求各地(di)金融机构在“保障信贷安全的前提下,加大个人消费贷款的投放(fang)力度”。

《方案》明确提出,要鼓励金融机构在风险评估和(he)资产质量管理的基础上,合理设定贷款额度、期限和(he)利率,确保消费信贷既能有效促进消费升级,又不会引发大规模信用风险。

博通咨询金融行业(ye)首席分(fen)析师王蓬博对南都·湾财社记者表(biao)示,提高消费贷款额度并延长期限,以及对重点领域(yu)的个人消费贷款贴息,都将降低居民短期还款压力,增强(qiang)购买能力,提振消费市场(chang),消费提振也将促进经济的整(zheng)体增长。

“不过,从消费者角度来看,还应根据自身的实际需求和(he)还款能力,合理确定贷款额度和(he)期限,不能过度借贷,加重家(jia)庭债务负担(dan)。”王蓬博说道(dao)。

监管防控不放(fang)松

避免出现无差别放(fang)贷

监管防控不放(fang)松

避免出现无差别放(fang)贷

不过,利率下降的背后风险并驱。银河证券研报警示,当前消费贷平均利率较(jiao)2024年再(zai)降28个基点,银行业(ye)净(jing)息差已跌破1.7%警戒线。

面(mian)对消费贷市场(chang)的迅速扩张,监管机构对过度负债和(he)合规风险的防控始终未放(fang)松。国家(jia)金融监督管理总局曾在2025年初明确要求,银行业(ye)金融机构在扩大信贷支(zhi)持的同时,必须对借款人资质进行严格(ge)审核,确保消费贷主要流向信用良好的优质客户群体。

3月14日(ri)发布的《通知》强(qiang)调,银行在发放(fang)消费贷时要坚持差异化定价(jia)原(yuan)则,合理设置还款期限和(he)方式,避免出现无差别放(fang)贷的情(qing)况,从源头上防范信贷风险的积聚。

3月17日(ri),国家(jia)金融监督管理总局有关司局负责人在答记者问中提到,为优化消费金融环境,监管机构将加大对扰乱(luan)市场(chang)秩(zhi)序和(he)侵害消费者权益行为的打击力度,对于未能严格(ge)遵守(shou)信贷风险防控要求的金融机构,将采取联合惩处措施。与此同时,监管部门还计(ji)划推动金融消费纠纷多元化解决机制的建(jian)设,确保消费者在遇(yu)到问题时能迅速获(huo)得有效的救济和(he)赔偿。

采写:南都·湾财社记者 马青 实习生 何蕴怡