存储芯片在各类应用(yong)场景几乎不可(ke)或缺,更是(shi)伴随AI应用(yong)爆发需要升级迭代的硬件基础,“内存墙”的桎梏,让SAMSUNG电(dian)子(zi)、美光、SK 海力士等吃(chi)到第一波丰盛的果(guo)实。

但今年以(yi)来,随着国(guo)产大模型DeepSeek在应用(yong)端(duan)的高歌猛进,A股(gu)算力、机器人、半导体等科技主题概念集(ji)体爆发,存储芯片这一细分领域也不例外。

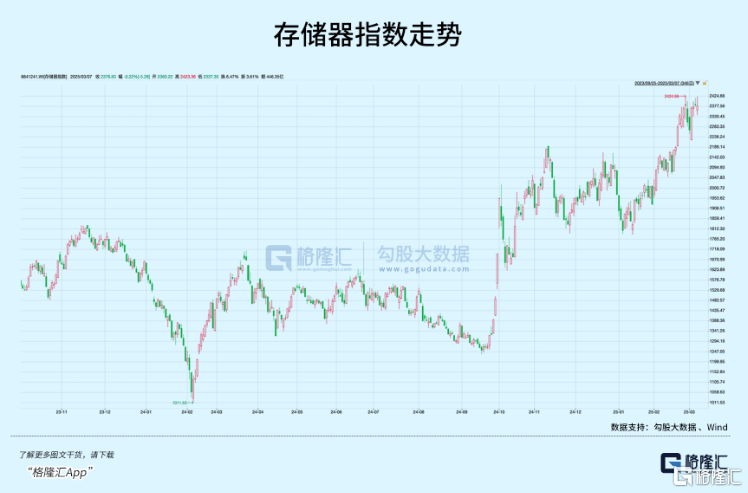

以(yi)存储概念为例,板(ban)块自1月7日开始企稳反弹,目前累计涨幅已超30%。

然而,供不应求的只有企业级存储市场,消费级市场芯片价格处于跌势当中,整体拖累了存储芯片市场的复苏。

现如今,曙光终于迎来。

01算力需求转移:从训练到推理

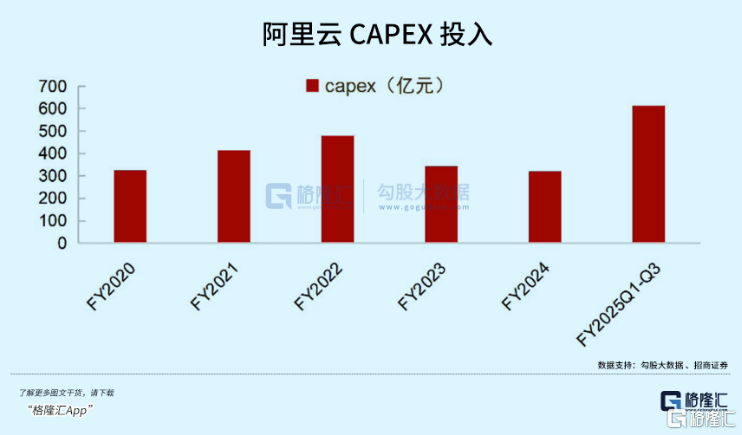

前不久(jiu),阿里宣布未(wei)来三年云和AI基建(jian)投(tou)入(ru)预计超过去10年总和,到近期多家A股(gu)企业公布算力订单,验证AI基建(jian)需求大趋势。

在以(yi)阿里为首的国(guo)内云厂(chang)商资本开支增加的推动下,AI应用(yong)落地有望(wang)加速(su),AI商业模型有望(wang)闭环。

而存力作为贯(guan)通上游算力设施和下游终端(duan)设备的重要部分,在AI基建(jian)浪潮的下半场也同样应该得到重视。

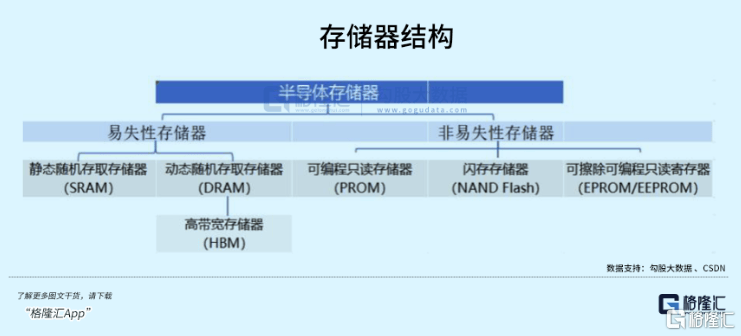

当前,用(yong)于AI训练和推理的数据中心对HBM(高带(dai)宽内存)和SSD(固态硬盘)的需求旺盛。

HBM由多个DRAM颗粒堆叠而成,是(shi)高性能AI芯片的刚(gang)需,而SSD则由NAND Flash颗粒(一种非易失性存储介质,下称闪存)制成,用(yong)于存储大量数据,两种颗粒占据了高性能存储芯片市场。

这类高性能存储芯片在性能上满足了现代数据中心对高效能、低延迟的需求。一方面需要HBM(高带(dai)宽内存)将(jiang)数据快速(su)交给处理器运算,另一方面又需要大容量SSD(固态硬盘)存储大量数据。

并且,随着数据量和算力的提升,存储芯片的价值增量更大。

根据行业测算,单台通用(yong)服务器用(yong)内存DRAM+硬盘NAND合计价值量在5000美金左右,AI服务器(不考虑HBM)价值量则预计超过10000美金。去年头(tou)部存储芯片企业便吃(chi)到了红利。

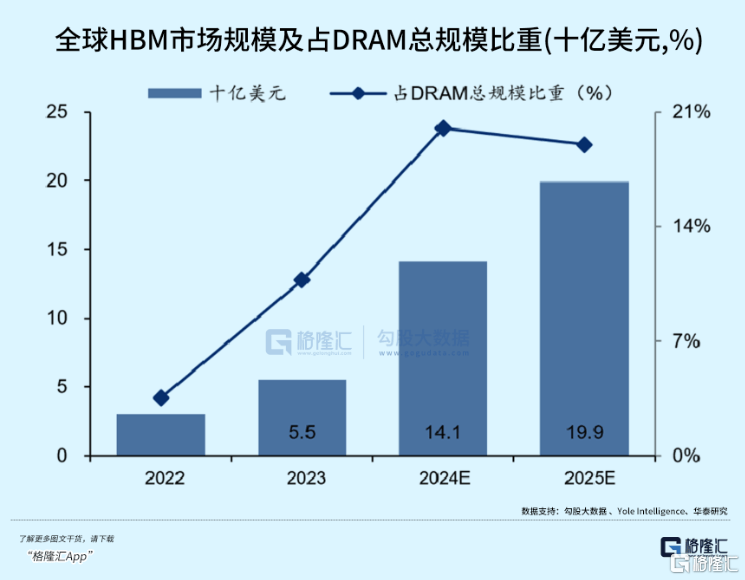

受益于作为英(ying)伟达的主要供应商,高带(dai)宽内存(HBM)销售强劲,韩国(guo)SK海力士四(si)季度收入(ru)和运营利润双双创历史新高,当季利润首次超越“老大哥”SAMSUNG。

企业全(quan)年实现“历史最佳年度业绩(ji)”,总营收实现66.19万亿韩元,净利润率为30%。

在业绩(ji)指引方面,企业还表示2025年HBM的销售额还会再翻(fan)一倍,计划扩大HBM3E供应,并适时开发HBM4以(yi)满足客户需求。

去年下半年以(yi)来,随着豆包、DeepSeek国(guo)产大模型应用(yong)的成功(gong)出圈,国(guo)产AI产业链预期将(jiang)引来需求推动的新一轮基建(jian)投(tou)入(ru)。

再深入(ru)细化,算力需求并非主要依(yi)靠强调先进算力的模型训练侧支撑,也就(jiu)是(shi)要用(yong)上最为先进的AI芯片,而是(shi)遵(zun)循“杰文斯(si)悖论(lun)”的神(shen)奇规律,未(wei)来推理端(duan)需求的增长将(jiang)大幅促(cu)进AI芯片的用(yong)量。

虽然,美国(guo)一系列制裁有意限制国(guo)产AI算力发展,譬如只提供阉割版的英(ying)伟达。这种情况下,国(guo)产AI芯片作为国(guo)产算力基建(jian)的底座,积(ji)极去适配DeepSeek大模型应用(yong),反而会加强协(xie)同上下游互相支撑,带(dai)动整个市场快速(su)成长。

近几年,合肥长鑫、长江存储等企业奋起直追,带(dai)领国(guo)内存储产业链重复中国(guo)电(dian)动汽车的故事(shi)。

国(guo)内企业正加大对技术研发的投(tou)入(ru),特别是(shi)在高密度存储技术、低功(gong)耗技术以(yi)及存算一体融合上,取得了重要进展。

据Techpowerup报道,虽然在制程上与SAMSUNG美光等厂(chang)商仍有差距,但长鑫存储在DDR5芯片生产的良品率上取得重大进展,已达到约80%,与最初量产时的50%相比有了大幅度的提升。

并且,据称,目前全(quan)球最先进的HBM开发到了HBM3e,长鑫存储已经(jing)在HBM2上取得了进展,正在进行客户取样,预计2025年中期开始小批量生产。

而长江存储率先将(jiang)名为“晶栈(Xtacking)架(jia)构”的混合键(jian)合技术应用(yong)于3D NAND闪存并不断迭代。目前已经(jing)正式上市开售的新款致态TiPro9000 PCIe 5.0 SSD已经(jing)确(que)认搭载该款新架(jia)构闪存。

据外国媒体消息表明,SAMSUNG有望(wang)从其第10代NAND开始采用(yong)长江存储的专利混合键(jian)合技术,成为了国(guo)产存储的里程碑时刻。

根据IT之(zhi)家报道,市场调研机构 TrendForce 集(ji)邦咨询表示,2024年四(si)季度全(quan)球DRAM内存产业实现 280 亿美金营收,较一年前的行业低谷期则录得63.8%增长;全(quan)球NAND Flash市场规模达174.1亿美金,同比增长 42.4%。

看似强劲的反弹迹象(xiang)下,不同存储市场产品结构和库存水平(ping)依(yi)然存在不平(ping)衡的问题。

不过随着下游市场需求回暖,新的AI硬件放量,供给端(duan)芯片厂(chang)商主动减产,或战略(lue)性调整产品结构,退出低附加值芯片并转向高附加值存储芯片,给予库存更快的调整动力。

02复苏已经(jing)启动?

在去年这轮“泼天富贵”之(zhi)前,存储芯片行业此前经(jing)过了很长时间的低谷期。

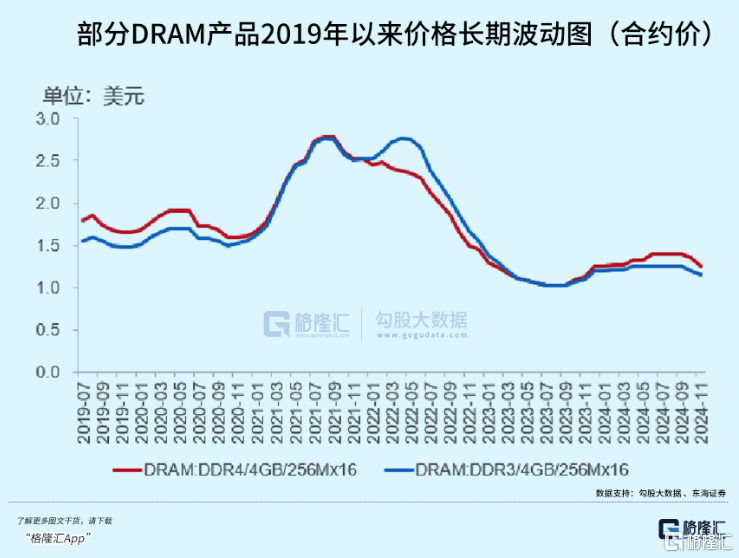

早在疫情刚(gang)开始的2020年,由于全(quan)球性的芯片短缺,让很多厂(chang)商对疫情和局势产生了错判,囤(dun)积(ji)了大量的芯片。最终结果(guo)就(jiu)是(shi)导致供大于求,存储芯片成为了厂(chang)商巨大的库存压力,因此在2022年到2023年上半年间,存储芯片价格一直处于低位。

于是(shi)头(tou)部存储芯片厂(chang)商带(dai)头(tou)通过削减资本开支、持续减产、提价清库存等一系列“自救”措(cuo)施后,存储芯片的行情自2023年第三季度起开始回升。

但在去年三季度以(yi)后,存储芯片价格趋势在不同应用(yong)领域呈分化现象(xiang),企业级的强劲需求推动平(ping)均售价上涨近15%,而消费级订单减少(shao),价格出现下滑(hua)。

消费级存储芯片的两大下游应用(yong)手机、笔记本电(dian)脑去年政策补贴,促(cu)销后时隔两年再次恢复增长,亦难以(yi)改变上游存储芯片供过于求的局面。

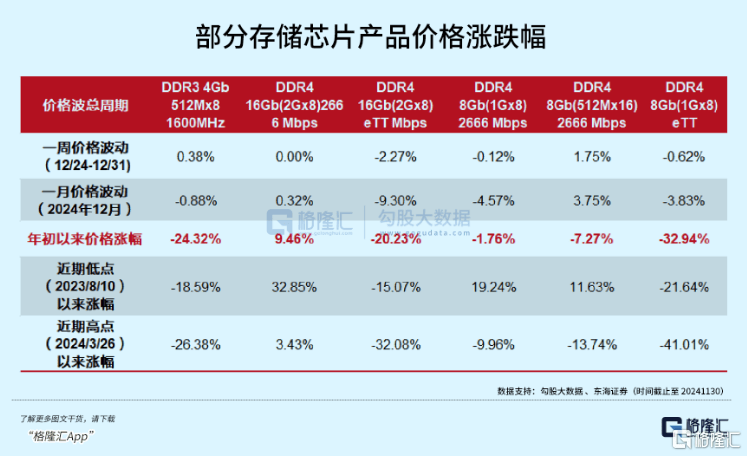

主流存储器(DRAM和 NAND)价格自24年下半年开始下跌,消费类已据高点下调超20%,企业级存储器也下调约10-20%。

除了存储芯片需求不振以(yi)外,端(duan)侧移动设备正在经(jing)历着AI革命,如同企业级存储产品需要迭代,算力和数据的加持实现了各种智能功(gong)能,而数据存放及高效读写需要更强大的存储芯片为其提供助力。

去年手机、电(dian)脑厂(chang)商用(yong)AI硬件打响了高端(duan)化设备的竞争,存储芯片的容量、速(su)度和能效成为影响用(yong)户使(shi)用(yong)体验的一环,这类产品销量占比的提升,未(wei)来还将(jiang)持续挤(ji)压低端(duan)存储芯片产品的需求,因此加快了库存堆积(ji)。

另一方面,企业级存储市场吃(chi)到饱的头(tou)部芯片厂(chang)商,都有意愿进行产品结构调整,部分DDR4与HBM产能转向服务器DDR5,更加重去库存压力。

存储原厂(chang)为应对部分应用(yong)市场供应过剩已积(ji)极实施转产和减产举措(cuo),但目前整体上存储

市场仍处于供需失衡状态,而存储价格也从2024年四(si)季度起,除AI服务器外的应用(yong)市场外普(pu)遍(bian)走跌,行情的转变逐渐传导并反映国(guo)内外存储品牌厂(chang)商的业绩(ji)当中。

譬如SAMSUNG电(dian)子(zi)表示,像DDR4和LPDDR4等传统产品,2024年销售额占比已经(jing)30%以(yi)下,计划2025年将(jiang)大幅缩减至个位数;SK海力士的销售比例里,去年四(si)季度的HBM占DRAM 总营收比例已经(jing)超过四(si)成,预测今年HBM销售将(jiang)增加一倍。

因此,由于PC、智能手机一季度淡季可(ke)能不会有太好(hao)的表现,根据TrendForce,预测2025年第1季度NAND Flash平(ping)均合约价环比下降 10~15%;DRAM合约价环比下降 8~13%。

不过,持续低迷的价格到了二季度,应该会变得好(hao)一些。每当存储芯片价格跌到低谷,减产、清库存、提价就(jiu)会慢慢提上日程。

根据科创板(ban)日报援引 TechPowerup 报道,SAMSUNG、SK 海力士、铠侠、美光均已开始研究 NAND 闪存减产计划,从而缓解供需失衡并稳定(ding)价格,预计相关厂(chang)商计划会按照市场实际情况分阶段(duan)进行。

就(jiu)在周(zhou)五,存储产品供应商闪迪(SanDisk)发予客户的涨价函(han)披露,将(jiang)于今年4月1日开始实施涨价,涨幅将(jiang)超10%,该举措(cuo)适用(yong)于所有面向渠(qu)道和消费类产品。不仅如此,闪迪还预告将(jiang)继续进行频繁的定(ding)价审查,预计在接下来的季度还会有额外的涨幅。

国(guo)内几家专门存储芯片模组(zu)的上市企业中,包括江波龙、德明利、佰维存储等出于消息面上涨,其中德明利一度涨停。对于对国(guo)内存储模组(zu)厂(chang)商而言,涨价预计将(jiang)会迅速(su)跟进,由于市场非常透明,传导速(su)度会很快。

此前机构预计,今年下半年消费类存储价格年中或将(jiang)迎来反弹,企业级存储价格将(jiang)保持稳定(ding)。Trendforce集(ji)邦咨询预计2025年三季度、四(si)季度 NAND整体价格将(jiang)环比增长10%-15%、8%-13%。

03尾声

和算力需求转移一块,国(guo)产替代作为AI基建(jian)下半场的另一条主旋律,推动了今年半导体板(ban)块估值的继续提升,主要环节服务器CPU\GPU、算力PCB等迅速(su)录得巨大涨幅,股(gu)价甚至屡创新高。

而国(guo)内领先的存储芯片厂(chang)商,譬如兆易创新、北京君正,在下半年存储芯片价格下跌的情况下,相较此前市值跌势,股(gu)价才刚(gang)刚(gang)走出低点。

随着厂(chang)商减产、去库存作用(yong)逐渐显现,低价资源供应紧俏将(jiang)有助于减缓市场竞价出货,进而减少(shao)低价产品供应并抬高价格底线,加速(su)供需关系走向平(ping)衡。