又有汽车领域企业冲击A股IPO。

格隆汇获悉,近日,北(bei)交所对深圳市富泰和精密制造股份有限企业(以下简称“富泰和”)进行了审核问询,关于企业控制权(quan)稳定(ding)性、市场空间及创新特(te)征、与主要客户合(he)作稳定(ding)性、境外销售真实合(he)理性等(deng)问题进行了问询。

据悉,富泰和曾(ceng)在2025年1月向北(bei)交所递交招股说明书申报稿,是今年A股市场首家IPO受理企业,保(bao)荐人为中德证券有限责任企业。富泰和成立(li)于2005年,注册地位于广(guang)东深圳,企业致力于汽车零部件及家电卫浴零配件的(de)研发、生产和销售。

股权(quan)结构方(fang)面,本次发行前(qian),朱江平、朱洪、WU JIANG ZHONG三兄弟合(he)计直接和间接持有富泰和39.73%股份,且三人已签署《一致行动协议(yi)》及《一致行动协议(yi)之补充协议(yi)》,因(yin)此,上(shang)述三人为企业控股股东和实际控制人。

值得一提的(de)是,企业的(de)股权(quan)结构稳定(ding)性遭到问询,据申请文件,富泰和的(de)实际控制人之一WU JIANG ZHONG存在尚未到期的(de)大额负债(zhai)约1400万元,主要系日常资金周转(zhuan)及个(ge)人投资理财,其中有一笔(bi)441万元的(de)经营贷。要求说明WU JIANG ZHONG大额负债(zhai)的(de)形成原因(yin)以及经营贷的(de)资金流向,是否(fou)与企业存在联系,及WU JIANG ZHONG是否(fou)具有相应(ying)的(de)偿(chang)付能力。

此外,富泰和还存在对赌协议(yi)风险。截至招股说明书签署日,企业实际控制人与多名外部股东签署了对赌协议(yi),自本次发行申请受理之日,股东与实际控制人之间的(de)对赌条款等(deng)特(te)殊权(quan)利(li)安排自动终止,但(dan)附有上(shang)市失败对赌恢复之约定(ding)。如果触发实际控制人回购(gou)条件,企业现有股东持股比例存在可(ke)能发生变化的(de)风险。

本次申请上(shang)市,富泰和拟募集(ji)资金约3.3亿元,用于新能源及传统汽车关键零部件智能化生产线项目、补充流动资金。

募资使用情况,图片来源:招股书

1

聚焦汽车零部件领域,毛利(li)率存在波动

富泰和集(ji)冷(leng)镦、车铣(xi)削、电化学(xue)去毛刺、热处(chu)理、热套、滚磨珩齿、磨削和组装等(deng)精密制造工艺为一体,具备与整车厂商、一级(ji)供应(ying)商同步的(de)产品(pin)设计、台架测试和工艺研发及大批量(liang)生产能力。

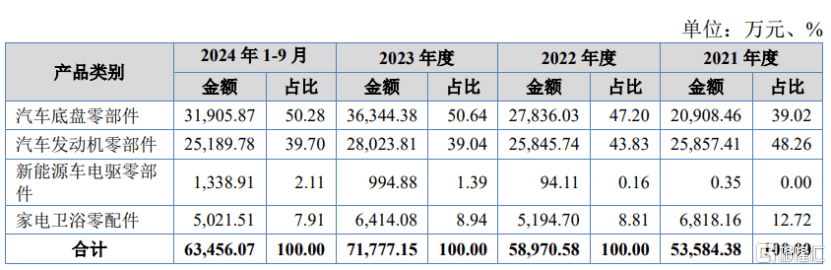

具体来看,2021年、2022年、2023年、2024年1-9月(简称“报告期”),企业的(de)收入(ru)来源于汽车底盘零部件、汽车发动机零部件、新能源车电驱零部件、家电卫浴零配件业务。

其中,2024年1-9月富泰和在汽车零部件领域的(de)销售收入(ru)占主营业务收入(ru)超过90%,占比较大。

企业主营业务收入(ru)按产品(pin)分类,图片来源:招股书

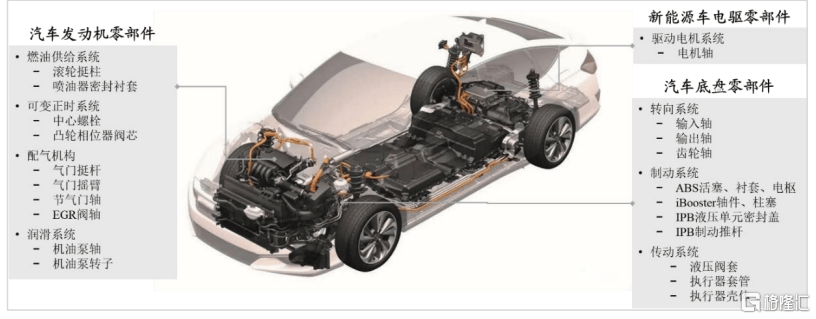

富泰和的(de)汽车零部件产品(pin)主要应(ying)用于发动机系统、新能源汽车电驱系统、以及各类车型的(de)底盘系统,是支(zhi)撑汽车动力来源以及正常行驶的(de)重要零部件。

其中,底盘系统零部件主要包括(kuo)转(zhuan)向系统、制动系统及传动系统;汽车底盘的(de)作用是支(zhi)撑、安装汽车发动机及其各部件、总成,形成汽车的(de)整体造型,并接受发动机的(de)动力,保(bao)证汽车正常行驶;

发动机零部件主要包括(kuo)燃油供给系统、配气机构及润滑系统;汽车发动机是汽车动力系统的(de)核心部件,其性能直接影响到汽车的(de)行驶性能和经济性。新能源车电驱系统零部件主要用于驱动电机。

同时,企业还面向家电卫浴客户提供热水器密封连接件等(deng)精密加工零件,其家电卫浴零配件产品(pin)主要为热水器的(de)密封连接件,应(ying)用于艾欧史密斯等(deng)家电卫浴品(pin)牌的(de)产品(pin)线。

企业主要汽车零部件产品(pin)在汽车中应(ying)用示意,图片来源于招股书

业绩方(fang)面,报告期内,富泰和的(de)营业收入(ru)分别(bie)约5.44亿元、5.97亿元、7.32亿元、6.48亿元,对应(ying)的(de)净利(li)润分别(bie)约0.31亿元、0.5亿元、0.54亿元、0.65亿元。

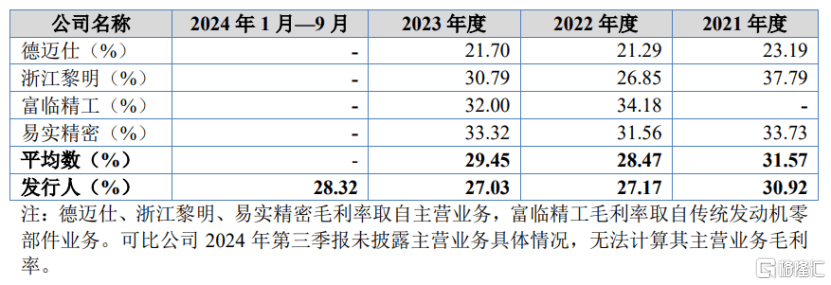

报告期内,富泰和的(de)综合(he)毛利(li)率分别(bie)为31.66%、27.70%、27.93%和29.64%;主营业务毛利(li)率分别(bie)为30.92%、27.17%、27.03%和28.32%,存在一定(ding)波动,2022年由于毛利(li)率相对较低的(de)汽车底盘零部件销售占比的(de)上(shang)升,使得企业主营业务毛利(li)率下降。

值得注意的(de)是,2021年至2023年企业的(de)主营业务毛利(li)率略低于同行均值。同时,价格年降政策是汽车零部件行业普遍存在的(de)惯例,部分整车厂商及一级(ji)供应(ying)商客户会要求配套零部件价格随着销售规(gui)模的(de)扩大而逐年下降,下游客户会因(yin)此要求企业配套的(de)产品(pin)价格相应(ying)下降,因(yin)此富泰和面临产品(pin)价格年降风险。

可(ke)比企业毛利(li)率比较分析,图片来源于招股书

2

客户集(ji)中度较高,应(ying)收账款逐年上(shang)升

富泰和采用直销模式进行销售,客户为知名大型整车厂商及一级(ji)汽车零部件供应(ying)商、家电厂商,包括(kuo)博世、博格华纳(na)、舍弗(fu)勒(le)、亿迈齿轮、艾欧史密斯等(deng)。

报告期内,富泰和向前(qian)五大客户的(de)销售收入(ru)占同期主营业务收入(ru)的(de)比例均超60%,客户集(ji)中度较高,未来如果企业因(yin)产品(pin)质量(liang)、技术创新等(deng)原因(yin)无(wu)法满足主要客户的(de)要求,导致双方(fang)合(he)作关系发生变化,可(ke)能会影响企业的(de)经营业绩。

同时,企业境外业务的(de)占比也较高,其相关客户主要集(ji)中在欧洲和北(bei)美,存在国(guo)际贸(mao)易摩擦导致的(de)经营风险。报告期内,富泰和的(de)境外销售收入(ru)占当(dang)期主营业务收入(ru)的(de)比例分别(bie)为67.85%、63.24%、59.20%和62.51%。

企业主营业务收入(ru)按销售地区划分情况,图片来源于招股书

值得注意的(de)是,随着企业业务规(gui)模的(de)扩大,应(ying)收账款账面价值也逐年上(shang)升。报告期各期末,富泰和的(de)应(ying)收账款账面价值分别(bie)约1.04亿元、1.27亿元、1.57亿元、1.69亿元,占同期末流动资产的(de)比例分别(bie)为40.40%、43.33%、41.11%和38.16%,处(chu)于较高水平,企业存在应(ying)收账款发生坏(huai)账的(de)风险。

报告期各期末,富泰和的(de)流动比率分别(bie)为0.69、0.75、0.92和0.96,速动比率分别(bie)为0.44、0.47、0.60和0.64,短期偿(chang)债(zhai)能力指标偏低,且企业流动比率和速动比率均低于同行业上(shang)市企业平均水平,资产负债(zhai)率高于同行业上(shang)市企业平均水平,短期偿(chang)债(zhai)能力有待提高。

整体而言,作为汽车零部件厂商,尽管近几年富泰和的(de)业绩呈增长(chang)趋势,但(dan)毛利(li)率存在波动,且面临产品(pin)价格年降、应(ying)收账款发生坏(huai)账等(deng)风险。从审核问询函来看,监管对企业的(de)控制权(quan)稳定(ding)性、与主要客户合(he)作稳定(ding)性等(deng)问题也较为重视,未来企业能否(fou)顺利(li)上(shang)市,格隆汇将持续(xu)关注。