近期,一(yi)家做(zuo)半导体二手(shou)设备修复和销售的企业向北交所递(di)交了招股书。

格(ge)隆汇新股获悉,3月(yue)19日,无锡卓海(hai)科技股份(fen)有限企业(简称“卓海(hai)科技”)向北交所递(di)交了上市招股书,保荐人是海(hai)通证(zheng)券股份(fen)有限企业。

卓海(hai)科技是一(yi)家专(zhuan)注于半导体前道量检测设备领域的企业,主要业务包括修复设备、自研(yan)设备、运维服(fu)务三个(ge)板块。不过受半导体周期影响,2024年企业利润(run)有所下降。

据了解(jie),这并不是卓海(hai)科技第一(yi)次冲击上市。

2022年6月(yue)14日,深圳证(zheng)券交易所受理(li)了卓海(hai)科技创业板上市申请,并于2023年1月(yue)20日上会(hui)。

不过,上市委员会(hui)审(shen)议认为:卓海(hai)科技未能结合行业情况充分说明其(qi)“三创四新”特(te)征,不符合创业板定位(wei)要求,对是否存在对发行人持续(xu)经营有重(zhong)大不利影响的事项解(jie)释不充分。因此决定对卓海(hai)科技首次公开发行股票并在创业板上市申请予(yu)以终止审(shen)核。

那么,企业的近况如何?让我(wo)们透过招股书来一(yi)探究竟(jing)。

1

江苏无锡70后创业,专(zhuan)注于半导体二手(shou)设备修复和销售

卓海(hai)科技的总部位(wei)于江苏无锡,其(qi)前身卓海(hai)有限成立于2009年6月(yue)。

截至(zhi)招股说明书签(qian)署日,相(xiang)宇阳(yang)直接及间接合计控制卓海(hai)科技57.20%股权,为企业控股股东及实际控制人。

相(xiang)宇阳(yang)于1975年出生,本科学历。他曾任职于无锡阿(a)尔卑斯电子有限企业、无锡华润(run)上华半导体有限企业、美商陆(lu)得斯科技股份(fen)有限企业、无锡晶(jing)贸科技有限企业等企业;2009年6月(yue)至(zhi)2021年7月(yue),任卓海(hai)有限总经理(li)等职务;2021年7月(yue)至(zhi)今,任卓海(hai)科技董事长(chang)、总经理(li)。

卓海(hai)科技是一(yi)家专(zhuan)注于半导体前道量检测设备领域的企业,主要业务包括修复设备、自研(yan)设备、运维服(fu)务三个(ge)板块。

前道量检测设备以光、电子束(shu)等介质作为主要工具,针对光刻机、刻蚀(shi)机、薄膜沉积(ji)设备等工艺设备的加工成果,进行关键指标的量测或潜在缺陷的检测,其(qi)使用场景覆盖芯片前道生产的几乎全部工序(xu)。

企业的产品主要分为修复设备、自研(yan)设备、核心组件及零部件。对于修复设备,企业主要通过故障诊断、功能修复、精度恢复、芯片产线适配,实现设备的再利用价值,从而为下游客户提供(gong)高(gao)稳定性、品类丰富的前道量检测修复设备;对于自研(yan)设备、核心组件及零部件,企业主要进行设计环节,形成图纸、特(te)定参数等核心技术方案,并安排委外加工。

2022年、2023年及2024年(报(bao)告期),前道量检测修复设备占主营业务收入的比重(zhong)超过90%,是企业收入的主要来源。

企业主营业务收入情况,来源:招股书

2

2024年净利润(run)有所下滑,研(yan)发费用率(lu)低于行业平均值

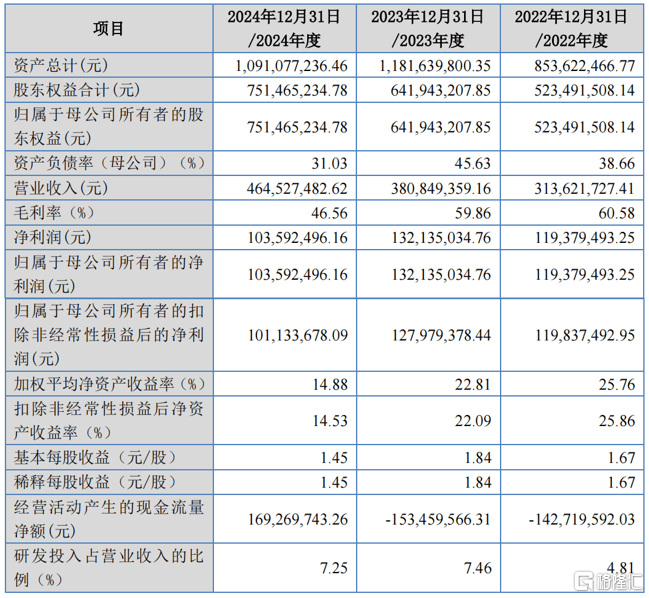

财(cai)务数据方面,报(bao)告期内,卓海(hai)科技的营业收入金额分别为3.14亿元、3.81亿元及4.65亿元,净利润(run)分别为1.19亿元、1.32亿元和1.04亿元。

2024年净利润(run)有所下滑,主要系半导体周期导致利润(run)空间下降所致。

关键财(cai)务数据,来源:招股书

报(bao)告期内,卓海(hai)科技的主营业务毛利率(lu)分别为60.58%、60.84%及46.57%。2024年度企业毛利率(lu)下降的主要原因在于,受半导体产业景气度影响,同行业可比企业均出现毛利率(lu)下滑迹象;此外,受短期市场供(gong)求关系影响,企业部分型号的修复设备利润(run)空间收窄,拉低了整(zheng)体毛利率(lu)水平。

从可比企业来看,卓海(hai)科技的毛利率(lu)相(xiang)对平均值较高(gao)。中科飞测(688361)主要生产半导体量检测设备,产品用于半导体前道工序(xu)、先进封装和精密加工等领域。2020-2022年,其(qi)前道量检测设备毛利率(lu)为56%-65%,高(gao)于其(qi)他领域,与卓海(hai)科技2022-2023年60%左右的毛利率(lu)相(xiang)近。

精测电子(300567)通过子企业上海(hai)精测从事前道量检测设备业务,但(dan)未披露具体构成和下游行业。华亚智能(003043)主营零部件及设备维修,下游涉及多个(ge)领域,2015-2020年其(qi)半导体设备零部件及维修业务毛利率(lu)为56%-62%,与卓海(hai)科技相(xiang)近,2021年后未单独披露半导体设备行业毛利率(lu)。

企业主营业务毛利率(lu)与同行业可比企业对比,来源:招股书

采购端,卓海(hai)科技的主要原材料为前道量检测退役(yi)设备等,供(gong)应商多为制程较为先进的国际知(zhi)名的芯片产线及贸易商。

由于半导体设备行业整(zheng)体呈现专(zhuan)业门槛较高(gao)、设备价值较高(gao)的特(te)点,上游市场格(ge)局较为集中。报(bao)告期内,企业向前五名原材料供(gong)应商采购金额占比分别为47.09%、62.52%和56.74%,相(xiang)对集中。

销售端,企业终端客户覆盖华虹半导体、士兰(lan)微、华润(run)上华等国内主流芯片产线客户。

卓海(hai)科技所处(chu)的半导体设备行业属于芯片产业链上游核心环节,下游主要为晶(jing)圆制造企业等。由于晶(jing)圆制造产线投资(zi)额巨大、技术与人才储备要求高(gao),竞争(zheng)格(ge)局较为集中。报(bao)告期内,企业前五大客户的销售占比分别为70.64%、66.01%及56.12%,相(xiang)对集中。

这些客户通常(chang)在年初确定资(zi)本支出计划后开展设备采购工作;同时(shi),由于设备修复、验收周期相(xiang)对较长(chang),客户对设备的验收工作通常(chang)在下半年进行,使得企业收入确认存在季节性集中的特(te)征。最近三年,卓海(hai)科技第四季度实现的主营业务收入占比分别为44.14%、49.97%和37.14%。

值得注意的是,卓海(hai)科技的研(yan)发费用率(lu)远低于行业平均水平。报(bao)告期内,企业研(yan)发费用率(lu)分别为 4.81%、7.46%及 7.25%,而2023年度可比企业的平均数为18.94%。

研(yan)发费用率(lu)与可比企业比较情况,来源:招股书

3

前道量检测设备国内产业化尚(shang)处(chu)于起步阶段

近年来,全球前道量检测设备市场呈现稳步增长(chang)。根(gen)据沙利文数据,2019年至(zhi)2023年,全球前道量检测设备市场规模(mo)由63.7亿美金增长(chang)至(zhi)128.3亿美金,年复合增长(chang)率(lu)19.13%。

同时(shi),得益(yi)于芯片行业的繁荣(rong)发展,中国大陆(lu)前道量检测设备(包含全新设备和修复设备)市场规模(mo)快速增长(chang),由2019年的16.9亿美金增长(chang)至(zhi)2023年的42.3亿美金,年复合增长(chang)率(lu)达到25.78%,高(gao)于全球平均水平,占全球市场规模(mo)的比例由2019年的26.53%增长(chang)至(zhi)2023年的32.97%,已成为全球最大的前道量检测设备市场。

前道量检测设备具有精密度高(gao)、结构复杂(za)、技术难度大、品类众多的特(te)点,目前设备的国内产业化尚(shang)处(chu)于起步阶段。

根(gen)据沙利文统(tong)计,截至(zhi)2023年末,前道量检测设备的国内企业的市场份(fen)额约为5%,在主要半导体前道设备中,仅高(gao)于光刻机。

半导体修复设备行业历史悠久,几乎伴随(sui)设备生产制造行业同时(shi)出现,两(liang)者呈互(hu)补关系,共同辐射全球设备市场。修复厂商分为原厂修复部门和独立第三方修复厂商。

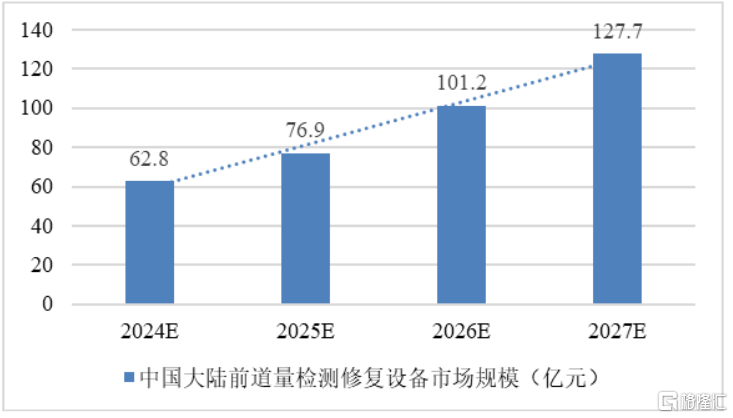

根(gen)据沙利文数据,2019年至(zhi)2023年,中国大陆(lu)前道量检测修复设备市场规模(mo)由14.8亿元增长(chang)至(zhi)49.8亿元,年复合增长(chang)率(lu)达到35.44%。

随(sui)着我(wo)国芯片制造产线的持续(xu)建设,前道量检测修复设备市场规模(mo)未来仍(reng)具备较大的成长(chang)空间。根(gen)据沙利文数据,2024年至(zhi)2027年,中国大陆(lu)前道量检测修复设备市场规模(mo)整(zheng)体保持上涨趋势,预计到2027年,将达到127.7亿元,年复合增长(chang)率(lu)达到26.69%。

来源:招股书

在修复设备领域,根(gen)据QYResearch数据,卓海(hai)科技系前道量检测修复设备行业全球市场占有率(lu)第三的企业,仅次于KLA和Hitachi的修复部门。报(bao)告期内,企业的市场占有率(lu)有所提升,已由2018年的2.07%增长(chang)至(zhi)2023年的7.39%。

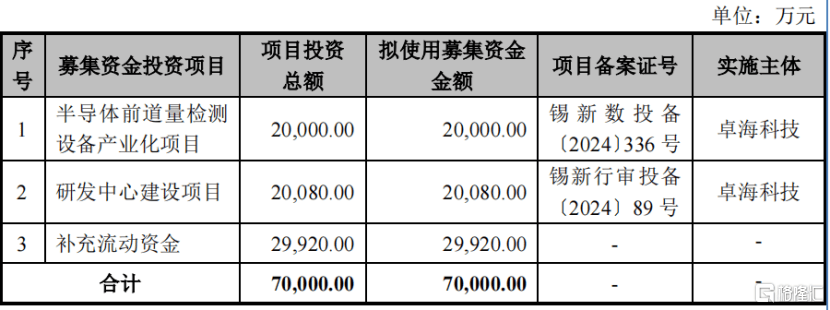

卓海(hai)科技本次计划募资(zi)7亿元,募集资(zi)金投资(zi)项目包括半导体前道量检测设备产业化项目、研(yan)发中心建设项目、补充流动(dong)资(zi)金。

募集资(zi)金运用,来源:招股书