【文/观察者网专栏编辑 罗思义(John Ross) 】

4月2日,特朗(lang)普宣布,美国将对所有国家,特别(bie)是中国全面加征关税。他此举旨(zhi)在提高美国经济增速来缩小中国相(xiang)对于(yu)美国在经济增长(chang)方面的领先优(you)势。

但由于(yu)下文所分析的原因,特朗(lang)普的关税政策不可能实现这一目标——特朗(lang)普政府(fu)对影响(xiang)美国经济增长(chang)的决(jue)定性因素缺(que)乏准确的认识。因此,下文将首先分析特朗(lang)普的关税政策为(wei)何(he)无(wu)法达成目标,其次将论述特朗(lang)普实际上(shang)能够提高美国经济增速的唯一途(tu)径,以(yi)及任何(he)试图实现这一目标所带来的地缘(yuan)政治影响(xiang)和美国内政后果。

正如大家将看到的,特朗(lang)普的真实策略是打败美国人民,加大对他们的剥削,并利用这一胜利来攻击中国。由此可见,挫败特朗(lang)普当前针对美国民众生活水平的攻势,恰恰符合中国的利益。

在本系列上(shang)一篇(pian)文章(zhang)里,就特朗(lang)普第二任期试图通过(guo)提高美国经济增速来缩小中国在经济增长(chang)方面的领先优(you)势,进行了分析——我的另一篇(pian)文章(zhang),也就此进行过(guo)分析。

上(shang)一篇(pian)文章(zhang)的实证数据表明,在实践中,美国提高其潜在中长(chang)期经济增速的唯一途(tu)径,是提高固定投资占美国GDP比(bi)重。严格说来,是提高固定资本形(xing)成净额占美国GDP比(bi)重。固定资本形(xing)成净额是指,一年新增的固定资本形(xing)成总额(gross fixed capital formation,简称GFCF) 减去固定资本消耗(hao)(consumption of fixed capital)。 经济事实表明,虽然从纯粹抽象(xiang)的理论角度来看,提高美国经济增速的其他方法似乎是可行的,但实际上(shang)这些方法是行不通的(文末的附录说明了其中的原因)。

但是,正如下文所示(shi),这一经济事实与(yu)特朗(lang)普面临的美国内政形(xing)势以(yi)及地缘(yuan)政治形(xing)势息息相(xiang)关。

一、特朗(lang)普试图提高美国经济增速,能达到目标吗?

提高美国经济增速与(yu)美国内政/地缘(yuan)政治之间息息相(xiang)关的原因是,如果不拓宽融资渠道,那么就无(wu)法提高美国固定投资占GDP比(bi)重。【1】用马克思主义或西方经济学术语来说,这必然需要增加“资本形(xing)成总额”或“储蓄总额”——有必要指出的是,从经济角度来说,储蓄不仅仅包括居民储蓄,还包括企业储蓄和政府(fu)储蓄(后者通常为(wei)负数)。

以(yi)美国为(wei)例,居民储蓄只占总储蓄的一小部分——仅占国民总收入的3.7%,而总储蓄占国民总收入的17.7%。到目前为(wei)止,美国储蓄/资本形(xing)成总额的最(zui)大来源是企业储蓄和政府(fu)储蓄(在计算净储蓄的时候,要将美国企业储蓄本金的消耗(hao)考(kao)虑在内)。那么问题(ti)来了,扩大美国固定资本形(xing)成净额,进而提高GDP增长(chang)所需的资本/储蓄从何(he)而来?

就本文目的而言,在分析这个问题(ti)时,没有必要讨论是储蓄创(chuang)造投资,还是投资创(chuang)造储蓄(如凯(kai)恩斯主义框架),或者一些其他决(jue)定两(liang)者因素。只需注意,投资增加必然需要等额的储蓄/资本形(xing)成总额增加。也就是说,特朗(lang)普只有在增加美国储蓄/资本形(xing)成总额的情况下才能提高投资水平。

为(wei)研究由此产生的地缘(yuan)政治态势,有必要指出的是,美国固定资本形(xing)成总额的来源不仅有国内,也有国外。也就是说,美国固定资本形(xing)成总额增加可通过(guo)以(yi)下方式获得资金:

(1)美国国内资本/储蓄;

(2)其他国家创(chuang)造的储蓄/资本。

这一事实决(jue)定了美国政策选择的地缘(yuan)政治影响(xiang)。因此,必须从它们相(xiang)对的数量重要性方面对这两(liang)个来源进行分析,还要分析针对它们所做政策选择的政治和地缘(yuan)政治影响(xiang)。分析这些事实可以(yi)更清楚的理解特朗(lang)普的政策。

1.1 美国投资资金的两(liang)大来源

从投资的最(zui)大来源储蓄/资本形(xing)成总额开始。在美国和每(mei)个主要经济体中,绝大多数储蓄/资本形(xing)成总额都(dou)来自本国,因此将首先就此进行分析。

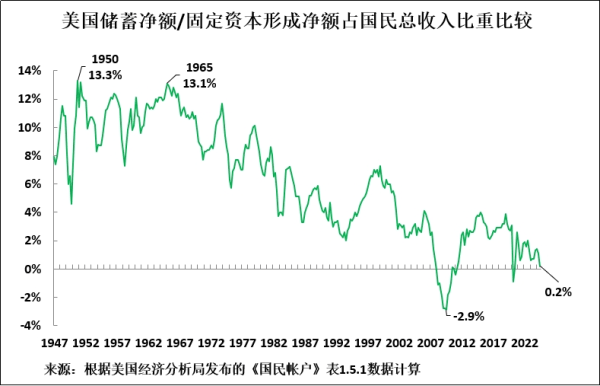

图1呈现的是自二战结束以(yi)来美国储蓄净额/资本形(xing)成净额占国民总收入比(bi)重比(bi)较(jiao)。趋势显而易见。直到20世纪(ji)60年代中期,美国储蓄净额/资本形(xing)成净额占国民总收入比(bi)重总体上(shang)相(xiang)对较(jiao)高,仅略有下降——从1950年的13.5%降至1965年的13.1%。但是,在20世纪(ji)60年代中期之后,美国储蓄净额/资本形(xing)成净额占国民总收入比(bi)重开始了长(chang)达60年的大幅下降。

根据最(zui)新数据,2024年第三季度,储蓄净额/固定资本形(xing)成净额占美国国民总收入比(bi)重仅为(wei)0.2%,接近于(yu)零。也就是说,按净值计算,截至2024年第三季度,美国国内资本几乎没有增加——几乎所有的美国国内资本形(xing)成总额都(dou)只是取代了固定资本消耗(hao)(折旧)。1965-2024年,美国固定资本形(xing)成净额占国民总收入比(bi)重下降12.9%,从13.1%大幅降至0.2%。

由此带来的结果是,主要依赖于(yu)国内资源融资的美国储蓄净额/固定资本形(xing)成净额几乎没有增长(chang)。鉴于(yu)美国固定资本形(xing)成净额占GDP比(bi)重与(yu)GDP增长(chang)率之间存在极其密切的相(xiang)关性,美国经济增速也同样降至近乎为(wei)零。

图1

1.2 美国的国际融资

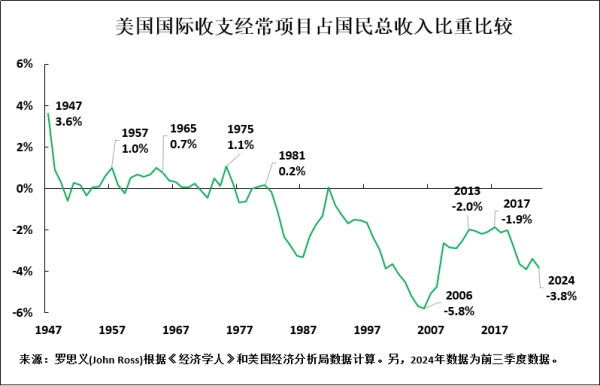

但是,为(wei)了理解特朗(lang)普的应(ying)对之道,大家应(ying)该明白,美国的投资不仅可以(yi)在国内融资,还可以(yi)利用其他国家资本。要对此有正确的认识,就有必要了解经济学中的一个简单但又不能忽(hu)视的关系。那就是,根据定义,一国资本流(liu)入/流(liu)出必然对应(ying)该国经常账户差额,两(liang)者呈反向关系。也就是说,国际收支逆差对应(ying)一国资本净流(liu)入,国际收支顺差对应(ying)一国资本净流(liu)出。【2】

鉴于(yu)此,图2呈现的是二战后美国国际收支经常项目占国民总收入比(bi)重比(bi)较(jiao)。可以(yi)看出,直到1981年,除少数例外情况外,美国国际收支每(mei)年都(dou)处(chu)于(yu)顺差状态。也就是说,一直到1981,美国一直是资本净输出国。相(xiang)比(bi)之下,1981年后,美国几乎一直处(chu)于(yu)逆差状态,即外来投资成为(wei)美国国内投资的主流(liu)。

以(yi)国内储蓄总额/资本形(xing)成总额相(xiang)同阶段比(bi)较(jiao)为(wei)例,1965-2024年,美国国际收支经常项目占国民总收入比(bi)重从0.7%变为(wei)-3.8%。也就是说,美国从向其他国家输出资本(国民总收入的0.7%),转变为(wei)资本净流(liu)入(国民总收入的3.8%),里外相(xiang)加占国民总收入的4.5%。因此,利用外资,使得美国经济得以(yi)避免因国内资本形(xing)成总额太低而带来的后果——这足以(yi)让(rang)美国保持(chi)略高于(yu)2%的年均增速,而不至于(yu)陷入停滞(zhi)。因此,外资的流(liu)入意味着,美国国内投资可以(yi)高于(yu)其国内资本形(xing)成总额/储蓄。

图2

1.3 利用外资无(wu)法弥补美国国内资本的下降

但是,就大幅提高美国经济增速的可能性而言,将美国国内储蓄/资本形(xing)成总额下降的数据与(yu)资本流(liu)入的数据进行比(bi)较(jiao)就会明白,利用海外资本仍不足以(yi)完全弥补美国国内资本形(xing)成总额/储蓄的下降,也不足以(yi)大大缩小美国在经济增速方面与(yu)中国的差距。

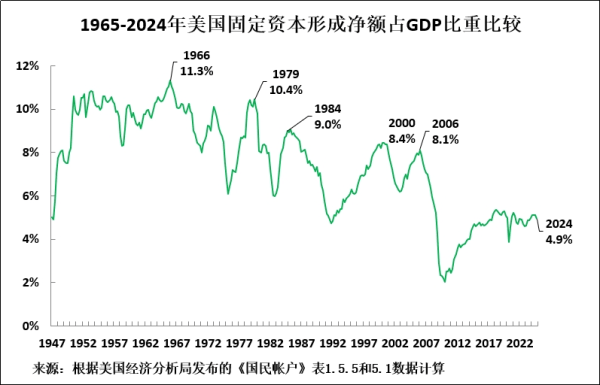

确切地说,1965-2024年,美国国内储蓄/资本形(xing)成总额占国民总收入比(bi)重下降12.9%,但同期国民总收入的4.5%从资本流(liu)出到资本流(liu)入,仅足以(yi)抵消这一下降的约三分之一。由于(yu)从外国输入的资本不足以(yi)抵消美国国内资本形(xing)成总额/储蓄下降,因此美国固定资本形(xing)成净额有所下降。如图3所示(shi),美国固定资本形(xing)成净额占GDP比(bi)重从二战后的峰值——1966年第一季度的11.3%降至2024年第四季度的4.9%。

图3

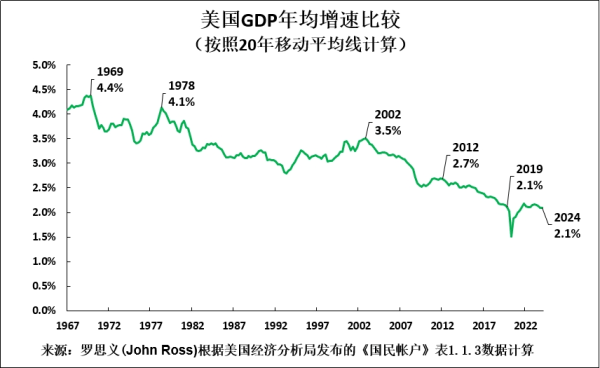

鉴于(yu)美国固定资本形(xing)成净额占GDP比(bi)重与(yu)GDP增长(chang)率之间存在极高的相(xiang)关性,其必然结果是美国GDP增速逐渐放(fang)缓,从1969年的4.4%降至2024年的2.1%(见图4)。正是美国经济增长(chang)放(fang)缓这一现象(xiang),成了美国与(yu)中国的竞争中面临的最(zui)根本问题(ti)。

2006年,美国资本流(liu)入占国民总收入达到峰值,为(wei)5.8。美国因此而严重依赖海外资本,其他国家也因此向美国提供资本,但并没有并美国的国内发展,这是导致2008年国际金融危机的原因之一。

反过(guo)来,这场(chang)危机的剧烈冲击导致美国陷入衰退,迫使美国减少了对外国资本的利用——到2013年,美国资本流(liu)入占国民总收入比(bi)重降至2.0%。此后,美国资本流(liu)入占国民总收入比(bi)重一直保持(chi)这一水平,直到2017年降至国民总收入的1.9%,然后再(zai)次开始急(ji)剧上(shang)升——根据最(zui)新数据,2024年前三季度已达到3.8%。

因此,过(guo)去七年,美国经济增长(chang)得益于(yu)利用其他国家创(chuang)造的资本,但这一规(gui)模不足以(yi)弥补美国国内资本形(xing)成总额下降。

图4

1.4 美国制造业回(hui)流(liu)尝试失败

但是,美国现在长(chang)期依赖外资,不可避免地会带来宏观经济和政治上(shang)的不良后果。由于(yu)外资流(liu)入对应(ying)美国国际收支逆差?,且两(liang)者呈反向关系,因此外资净流(liu)入必然意味着美国出现国际收支逆差。反过(guo)来,到目前为(wei)止,国际收支的最(zui)大组成部分是有形(xing)贸易。因此,如果美国大规(gui)模利用外资,那么它必然会出现巨额贸易逆差,这意味着美国大量进口(kou)国外的产品,这必然会给本国工业和制造业生产带来下行压力。

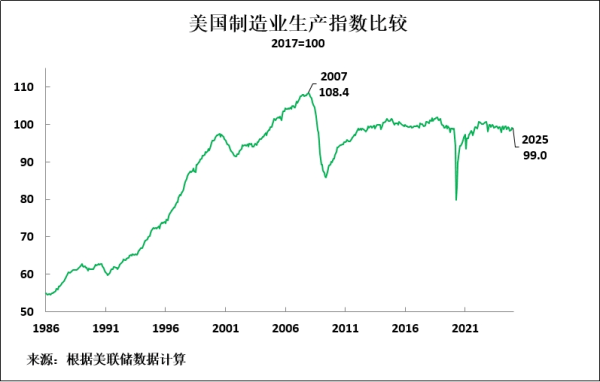

正是出于(yu)这个原因,美国制造业生产回(hui)流(liu)的尝试彻底失败。如图5所示(shi),美国制造业生产指数现在明显低于(yu)17年前的水平——2025年1月的水平比(bi)2007年12月的峰值低8.7%。

图5

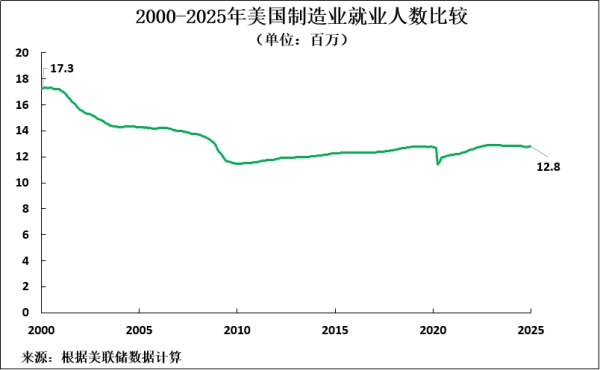

美国制造业产出下降的政治后果也很(hen)明显。它推动了美国“铁锈地带”的扩大,即美国整个传(chuan)统制造业地区(qu)的工作岗(gang)位被(bei)永(yong)久性地淘(tao)汰。如图6所示(shi),自2000年以(yi)来,美国制造业就业人数下降26%,即下降逾四分之一。

特朗(lang)普引入保护性贸易关税,一是为(wei)了扭转美国制造业回(hui)流(liu)这种彻底失败的局面,二是因为(wei)他周围(wei)的势力认为(wei)这对美国经济至关重要,三是为(wei)了在政治上(shang)吸(xi)引美国工人阶级,尽管他的这种做法给美国工人阶级带来了毁灭性影响(xiang)。

那么问题(ti)来了,特朗(lang)普扭转这一局面(借(jie)助他的关税政策大幅提高美国经济增速,从而推动美国政治重回(hui)稳(wen)定的方向发展)的可能性有多大?

图6

1.5 特朗(lang)普的关税政策事与(yu)愿(yuan)违

上(shang)述关系清楚地表明了,特朗(lang)普利用关税战重振美国经济的企图,与(yu)他的意愿(yuan)背道而驰且缺(que)乏连贯性,而且会不可避免地产生地缘(yuan)政治影响(xiang),并给美国国内带来政治副作用。

特朗(lang)普的关税政策的一些直接宏观经济影响(xiang)是众所周知的。比(bi)如,关税将使美国国内这些商品和服务的生产商能够在保持(chi)竞争力的同时提高价格,这同样也会引发通货膨胀,从而降低美国民众生活水平。

但是,随(sui)之而来的连锁反应(ying)并不广为(wei)人知。在其他条(tiao)件不变的情况下,如果美联储决(jue)定有必要通过(guo)加息来应(ying)对通货膨胀,这将给短(duan)期利率带来上(shang)行压力。如果美国国债的购(gou)买者认为(wei)他们需要更高的名义利率来补偿更高的通胀,这也会给长(chang)期利率带来上(shang)行压力。这种加息往往会减缓美国经济增速——当然,在其他条(tiao)件不变的情况下,这将减轻(qing)通胀压力。

也就是说,短(duan)期通胀的负面效应(ying)可能会通过(guo)经济增长(chang)放(fang)缓抵消。但增长(chang)放(fang)缓本身显然大家不愿(yuan)意看到的。因此,通货膨胀、增长(chang)放(fang)缓和利率上(shang)升的叠加效应(ying)最(zui)终(zhong)将由整体经济形(xing)势决(jue)定,但这些只是不同负面影响(xiang)的叠加效应(ying)而已。

更为(wei)根本的矛盾是,特朗(lang)普的贸易政策会对上(shang)述决(jue)定美国增长(chang)的最(zui)重要因素产生影响(xiang)。特朗(lang)普的意图是利用关税来削减美国贸易赤字。但是,正如前文所述,在美国国际收支逆差中占比(bi)大大的是贸易逆差——在有完整数据可查的最(zui)近一年——2023年,商品和服务贸易占美国国际收支逆差比(bi)重为(wei)87%。因此,如果在削减美国贸易逆差方面取得任何(he)重大成功,将会使美国国际收支逆差大幅减少。

但是,由于(yu)国际收支逆差对应(ying)资本流(liu)入,削减国际收支逆差将减少美国资本流(liu)入。因此,除非美国国内资本形(xing)成总额/储蓄等额或更大程度增加,否则削减美国贸易逆差将削减美国固定资本形(xing)成净额的融资资金。而且,由于(yu)固定资本形(xing)成净额占GDP比(bi)重与(yu)GDP增长(chang)率之间存在极其密切的相(xiang)关性,美国经济增长(chang)也将放(fang)缓。

总之,关于(yu)特朗(lang)普的关税政策:

1)特朗(lang)普的目标是削减美国贸易逆差,因为(wei)贸易是美国国际收支的最(zui)重要组成部分,这意味着削减美国国际收支逆差。但是,这意味着削减美国资本流(liu)入。除非美国国内发生其他抵消事项,否则削减美国国际收支逆差将削减可用于(yu)投资美国的资本,进而减缓其经济增速。随(sui)着美国加征关税和其他国家采取反制措施对美国进行报(bao)复,这也将加剧美国与(yu)其他国家的贸易紧张局势。

2)但是,如果美国利用国外资本为(wei)其投资融资的情况没有减少,那么在其他条(tiao)件不变的情况下,美国能够维持(chi)其投资水平。但其国际收支逆差不会减少,鉴于(yu)贸易是国际收支逆差的最(zui)重要组成部分,实际上(shang)特朗(lang)普无(wu)法达到目标,那就是不可能削减美国贸易逆差。

1.6 外国资本流(liu)入不足以(yi)抵消美国国内储蓄下降

上(shang)述关于(yu)美国贸易和国际收支逆差的两(liang)种情况,哪一种会发生或者美国经济过(guo)度依赖外来资本的状况是否会基本保持(chi)现状,目前尚(shang)不清楚。

但是,无(wu)论是从经济角度还是从其对美国内政方面的影响(xiang)来看,都(dou)存在一个更根本的问题(ti)。这就是,从实际可想象(xiang)的角度来看,仅仅依靠来自国外的资本流(liu)入以(yi)及相(xiang)应(ying)的美国国际收支变化,是否足以(yi)推动美国经济实现重大复苏并加速增长(chang)?答案(an)是否定的,而这会带来根本性的影响(xiang)。

要了解其中的原因,就有必要指出,根据最(zui)新数据,美国国际收支逆差占国民总收入比(bi)重为(wei)3.8%。2006年,美国国际收支逆差占国民总收入比(bi)重达到美国有史(shi)以(yi)来的峰值,为(wei)5.8%,这是20世纪(ji)90年代初和21世纪(ji)初美国国际收支逆差持(chi)续扩大的累积效应(ying)。5.8%的占比(bi)如此之高,以(yi)至于(yu)破坏了国际金融体系的稳(wen)定,并且是2007年开始发酵(jiao)并在2008年爆发的国际金融危机的关键因素之一。

即使美国国际收支逆差能够从目前的水平再(zai)次扩大到这一峰值水平(考(kao)虑到上(shang)次达到这种逆差时所产生的危机,这种可能性极小),美国资本流(liu)入占比(bi)也只会增长(chang)2%。也就是说,美国利用资本流(liu)入的比(bi)重将从占国民总收入的3.8%升至5.8%。要实现这一点,必然需要扩大美国贸易逆差,而这将给美国制造业生产和就业带来巨大的下行压力——这与(yu)特朗(lang)普设定的目标完全背道而驰。

但是,就这种情况的实际结果而言,正如《想知道特朗(lang)普的中国策略,先要明白美国经济衰退的真相(xiang)》中显示(shi)的相(xiang)关性表明,美国需要投资GDP的3.5%才能实现1%的GDP增长(chang)(见该文图9)。因此,如果外国资本流(liu)入占比(bi)达到2%,那么仅会使美国GDP增长(chang)0.67%。

这会有所帮助,但远不足以(yi)缩小美国与(yu)中国之间的增长(chang)率差距——按10年移动平均线计算,美国GDP年均增速为(wei)2.17%,所以(yi)增长(chang)0.67%也仅会升至2.84%,这仍然远远落后于(yu)2024年中国GDP增速——5.0%。

因此,纯粹从数量上(shang)看,美国资本投资水平要提高到足以(yi)缩小美中增长(chang)率差距的程度,不能依靠利用外国资本,而必须主要依靠来自国内的资本形(xing)成总额/储蓄。

那么,关键的事实问题(ti)是,美国这样的资源从何(he)而来?正如下文所示(shi),这决(jue)定了它们对美国内政和国际地缘(yuan)政治的影响(xiang)。

二、特朗(lang)普提高经济增长(chang)有哪些办法?

要了解这些经济过(guo)程对国内政治造成的影响(xiang),就有必要指出,资本形(xing)成总额/储蓄和消费(fei)加起来必然占国内经济100%。因此,提高美国资本形(xing)成总额/储蓄占GDP比(bi)重必然降低美国消费(fei)占GDP比(bi)重。关键的问题(ti)是,在研究这种变化所带来的影响(xiang),特别(bie)是政治影响(xiang)时,应(ying)该减少哪些形(xing)式的消费(fei)?

为(wei)分析这一点,有必要指出,在技(ji)术经济学术语中,消费(fei)的含义比(bi)日常语言中的“消费(fei)”更广泛——后者侧重于(yu)居民消费(fei),如食品、住房、娱乐等。但从经济角度来看,消费(fei)只是任何(he)被(bei)消耗(hao)掉的产品或服务,而非生产投入。举一个相(xiang)关的例子(zi),军(jun)事支出是一种消费(fei)形(xing)式,因为(wei)军(jun)事支出和装备并非生产投入。

如果提高美国资本形(xing)成总额/储蓄占GDP比(bi)重,必然要相(xiang)应(ying)降低消费(fei)占比(bi),那么不同形(xing)式的消费(fei)之间的差异显然会对美国的生活水平产生巨大影响(xiang)。如果降低食品、住房、娱乐、旅行、度假等支出占GDP比(bi)重,那么这意味着维持(chi)美国民众生活水平的消费(fei)占比(bi)也会降低。但是,如果降低军(jun)事支出占GDP比(bi)重,即便消费(fei)占比(bi)总体下降,并不意味着民众生活水平会下降。

2.1 特朗(lang)普提高美国经济增长(chang)有两(liang)个妙招

一旦对这一分析框架进行剖析,就能理解特朗(lang)普所面临的国内经济选择。有一些改革会大幅提高美国经济增速,但不会降低用于(yu)提高民众生活水平的消费(fei)占比(bi)。一旦了解这一点,就会明白,美国有一些政策能够用于(yu)增加储蓄/资本形(xing)成总额的资源,但不会涉及降低构成美国生活水平基础(chu)的那部分消费(fei)占比(bi)。特别(bie)是就美国经济的各(ge)个重要领域而言,这些政策包括:

第一,军(jun)费(fei)支出。

根据美国官方数据,美国军(jun)费(fei)支出占GDP的3.7%,但实际数据要高得多,因为(wei)其中的很(hen)大一部分没有归类为(wei)军(jun)费(fei)支出(例如,军(jun)事养老金被(bei)记录为(wei)非军(jun)费(fei)支出,而实际上(shang)它们是军(jun)费(fei)支出的一部分)。2022年的一项详细研究发现,虽然美国官方预算显示(shi)2022年美国军(jun)费(fei)支出为(wei)7660亿美金,但实际上(shang)这一数字为(wei)15370亿美金。即使是美国官方公布的数字(占GDP的3.7%,),也远高于(yu)北约设定的军(jun)费(fei)支出目标(占GDP的2%)。

将美国军(jun)费(fei)支出从占GDP的3.7%降至北约的目标(占GDP的2.0%),将释放(fang)GDP的1.7%用于(yu)增加固定资本形(xing)成净额,而居民消费(fei)占美国GDP比(bi)重不会降低。上(shang)文所述的相(xiang)关性表明,美国需要投资GDP的3.5%才能实现1%的GDP增长(chang)。因此,美国固定资本形(xing)成净额占GDP比(bi)重增长(chang)1.7%,预计将使美国GDP年均增长(chang)近0.5个百分点。

第二个重要领域是美国效率极低的私立医疗体系。

美国医疗支出占GDP比(bi)重远高于(yu)其他主要发达经济体。根据世界银行关于(yu)预期寿命和医疗支出的最(zui)新国际可比(bi)数据,2021年,美国医疗支出占GDP比(bi)重为(wei)17.4%,而德国为(wei)12.9%,英(ying)国为(wei)12.4%,法国为(wei)12.3%。但是,美国预期寿命为(wei)76.3岁,法国为(wei)82.3岁,德国为(wei)80.8岁,英(ying)国为(wei)80.7岁——美国预期寿命比(bi)法国短(duan)6.0岁,比(bi)德国短(duan)4.5岁,比(bi)英(ying)国短(duan)4.4岁。也就是说,美国医疗支出占GDP比(bi)重远高于(yu)其他发达经济体,但预期寿命却要低得多。这说明,美国医疗体系效率极低!

例如,如果美国能够达到德国那样的效率水平,这几乎肯(ken)定意味着要用公立医疗服务取代美国的私立医疗服务,那样将会释放(fang)出相(xiang)当于(yu)GDP的4.5%的资金,这些资金可用于(yu)增加固定资本形(xing)成净额,同时不会降低美国居民消费(fei)占GDP比(bi)重。如上(shang)文所述,美国需要投资GDP的3.5%才能实现1%的GDP增长(chang),这意味着固定资本形(xing)成净额占GDP比(bi)重提高4.5%,预计将使美国年度GDP增长(chang)1.3%。

如果美国既将军(jun)费(fei)支出削减至北约设定的水平,又替(ti)换掉效率低下的医疗体系,并将其(这两(liang)项举措合计占美国GDP的6.2%)转用到固定资本形(xing)成净额,那么预计美国GDP将大约增长(chang)1.8%。再(zai)加上(shang)按10年移动平均线计算的2.2%的美国GDP年均增速,预计美国GDP年均增速将增至4.0%——这会使美国增速非常接近中国的5.0%。

因此,可以(yi)看出,从纯粹的经济角度来看,在不降低事关美国民众生活水平的消费(fei)占比(bi)的情况下,大幅提高美国经济增速没有不可逾越的障碍。也就是说,美国当然可以(yi)通过(guo)改革大幅提高其GDP增速,而不会降低构成美国生活水平基础(chu)的消费(fei)占比(bi)。此外,由于(yu)居民消费(fei)增长(chang)与(yu)GDP增长(chang)之间存在密切的相(xiang)关性,预计美国生活水平将因这些政策而大幅提高。

2.2为(wei)什么特朗(lang)普不会实施这样的改革?

尽管美国的此类改革从经济角度来看是完全可行的,但遗(yi)憾的是,它们不会发生,至少在特朗(lang)普执政期间不会,因为(wei)从政治角度而言,这些改革需要在整体政策上(shang)做出重大改变。

1)削减军(jun)费(fei)支出将需要一个不那么激进的外交(jiao)政策和更少的战争支出。

2) 美国是唯一一个拥有私立而非公立医疗体系的主要发达经济体。要对美国医疗服务进行改革,使其与(yu)其他发达经济体的医疗体系一样高效,几乎肯(ken)定会要求转向公立医疗体系——这意味着要解决(jue)美国强大的私立医疗企业的既得利益问题(ti)。

没有任何(he)迹(ji)象(xiang)表明特朗(lang)普政府(fu)会试图推行此类改革,种种迹(ji)象(xiang)表明情况正相(xiang)反。

2.2.1特朗(lang)普不可能削减军(jun)费(fei)支出

源于(yu)美国经济现状的最(zui)直接地缘(yuan)政治与(yu)政治后果,集中体现于(yu)军(jun)费(fei)开支领域。而特朗(lang)普宣称的目标是通过(guo)下文所述的方式维持(chi)并可能提升美国的军(jun)事霸(ba)权。在这一框架内,美国军(jun)费(fei)支出的绝对水平纯粹是一个战术问题(ti),前提是美国的军(jun)事霸(ba)权得以(yi)维持(chi)或增强。因此,特朗(lang)普原则上(shang)可以(yi)考(kao)虑削减美国军(jun)费(fei)支出,因为(wei)如上(shang)文所分析的,这将有助于(yu)提高美国经济增速,但前提是这些削减不会危及美国所享(xiang)有的军(jun)事优(you)势。这说明了特朗(lang)普在外交(jiao)政策领域的诸多举措。

首先是关于(yu)乌克兰战争和欧洲的问题(ti)。最(zui)直接的是,美国意识到北约在乌克兰战争中正在失利,正试图改善与(yu)俄罗斯的关系——借(jie)此也希翼分化中俄关系。但这一战略框架在于(yu),美国希翼西欧国家增加军(jun)费(fei)支出,这样美国就有可能减少其在欧洲的军(jun)事投入,并重新部署更多军(jun)事资源来对付中国。

正如美国国防部长(chang)赫格塞思2月12日在布鲁塞尔举行的乌克兰防务联络小组会议上(shang),就美国对乌新政策发表重要讲话时所说:“美国优(you)先在太平洋地区(qu)对中国进行战争威慑,认识到资源稀缺(que)的现实,并进行资源权衡,以(yi)确保威慑不会失败……当美国把注意力转移到这些威胁上(shang)时,欧洲盟友必须在前线发挥主导作用。大家可以(yi)共同创(chuang)造一种分工,最(zui)大限度地发挥大家在欧洲和太平洋的比(bi)较(jiao)优(you)势。”

赫格塞思关于(yu)“威慑战争”的言论虚伪至极——这实际上(shang)是美国针对中国借(jie)机扩充军(jun)备。但他的言论表明,美国不希翼削弱北约在欧洲的力量,而只是希翼欧洲承担更大的军(jun)事负担,以(yi)便美国能够重新部署更多军(jun)事力量对付中国。

美国在一战、二战、抗美援朝战争、越战、911之后伊(yi)拉克战争和阿富汗战争的军(jun)费(fei)开支,以(yi)2024年美金计算

其次,特朗(lang)普含糊地提到美国、中国和俄罗斯各(ge)自削减50%军(jun)费(fei),乍一看这似乎是“热爱和平”的表现,但分析其实际影响(xiang)就会发现并非如此。20世纪(ji)70年代,当美国和苏联的军(jun)力大致相(xiang)当时,对等比(bi)例削减双方军(jun)费(fei)是合适的——例如,这实际上(shang)体现在《限制反弹道导弹系统条(tiao)约》、《第一阶段限制战略武(wu)器条(tiao)约》以(yi)及《中导条(tiao)约》之中。但如今,美国的军(jun)费(fei)支出远远超(chao)过(guo)中国或俄罗斯。因此,美国、中国和俄罗斯军(jun)费(fei)支出按相(xiang)同比(bi)例削减,只会巩(gong)固美国的优(you)势地位。

事实上(shang),按相(xiang)同比(bi)例削减军(jun)费(fei)很(hen)可能会显著增强美国的军(jun)事优(you)势,因为(wei)特朗(lang)普政府(fu)已经批准了极其昂贵的新项目,比(bi)如为(wei)美国建(jian)造“铁穹”导弹防御系统。从军(jun)事角度来讲,这实际上(shang)是在试图建(jian)立美国的“先发制人” 核打击能力, 即能一次性消灭对手核力量,从而有效地防止对方实施致命的报(bao)复性打击的能力。朝着这个方向迈出的类似一步是,美国单方面退出了《中导条(tiao)约》和《反导条(tiao)约》。

由于(yu)击败这种“铁穹”的最(zui)简单方法是增加用于(yu)攻击它的导弹/核弹头的数量,所以(yi)如果俄罗斯和中国削减核武(wu)器/导弹数量,美国将对“铁穹”获得成功更有信心,从而增加美国发动先发制人打击的诱惑。

因此,即便从理论上(shang)来说(更不用说考(kao)虑更实际的问题(ti)了),美国提出的唯一公平的军(jun)备削减方案(an)应(ying)该是让(rang)美国、俄罗斯和中国的军(jun)费(fei)支出大致处(chu)于(yu)同等水平。但这恰恰是特朗(lang)普未曾提出的。相(xiang)反,他只是在利用全世界人民对和平的渴望,也就是总体上(shang)希翼将军(jun)事支出维持(chi)在最(zui)低限度的愿(yuan)望,来掩盖其旨(zhi)在巩(gong)固甚至增强美国军(jun)事主导地位的提议。

当然,决(jue)定中国军(jun)费(fei)支出水平的只能是中国自己(ji),它会掌握足够信息来做出准确决(jue)策,而非其他人。不过(guo),醉翁之意不在酒,外界能够了解特朗(lang)普提议的意图。

由于(yu)特朗(lang)普只会以(yi)维持(chi)或增强美国军(jun)事主导地位的方式来削减军(jun)费(fei),而其他国家也不太可能同意以(yi)维持(chi)或增强美国军(jun)事霸(ba)权的方式来相(xiang)互削减军(jun)费(fei),因此实际上(shang)特朗(lang)普不会削减美国军(jun)费(fei)。

2.2.2美国在医疗支出上(shang)的预算冲突

谈到美国的医疗体系,特朗(lang)普在其第一个任期内花了大量时间试图推翻“奥(ao)巴马医改”中有限的改革措施(但未成功)。因此,没有理由相(xiang)信,也没有任何(he)迹(ji)象(xiang)表明,特朗(lang)普会在第二个任期内推行任何(he)重大的医疗改革。

但是,特朗(lang)普目前正在国会推进的经济政策将引发一场(chang)围(wei)绕美国医疗支出水平的斗争。正如《华盛(sheng)顿邮(you)报(bao)》在分析美国众议院首次就此进行投票时指出:

“217票对215票的投票结果拉开了一场(chang)激烈争斗的序(xu)幕……争斗的焦点是削减哪些联邦项目,以(yi)部分为(wei)大幅减税计划(hua)提供资金,而该减税计划(hua)的最(zui)大受益者将是美国富人……”

“决(jue)议要求削减2万(wan)亿美金支出……但没有具体说明应(ying)该削减哪些项目,尽管共和党高层(ceng)已经将医疗补助和针对美国贫困人口(kou)的粮食援助计划(hua)作为(wei)目标。它还指示(shi)增加约3000亿美金用于(yu)边境(jing)执法和国防项目……”

“那些处(chu)于(yu)摇(yao)摆(bai)选区(qu)的共和党人表示(shi),他们不会赞成一项可能导致大幅削减医疗补助计划(hua)和食品券的方案(an)。该决(jue)议指示(shi)负责监督医疗补助和医疗保险的能源和商务委员会找到至少8800亿美金的削减方案(an)。虽然一些共和党人否认他们会削减针对穷人的方案(an),但他们呼吁筹集的收入数额几乎肯(ken)定需要对其中至少一个计划(hua)进行一些削减……”

“民主党人认为(wei),无(wu)论众议院共和党人最(zui)终(zhong)提出何(he)种立法方案(an),其中可能包含的削减医疗补助计划(hua)的内容都(dou)将成为(wei)一个极为(wei)突出的政治攻击点,这类似于(yu)共和党2018年以(yi)废(fei)除《平价医疗法案(an)》(奥(ao)巴马医改)为(wei)由开展竞选活动时的做法 。”

“(削减的钱)必须来自医疗补助计划(hua),必须来自《平价医疗法案(an)》的保费(fei),’宾(bin)夕法尼亚州民主党众议员、预算委员会资深成员布伦丹·博伊(yi)尔表示(shi),‘因为(wei)这是你唯一能找到8800亿美金的地方。’”

“217票对215票的投票结果拉开了一场(chang)激烈争斗的序(xu)幕……争斗的焦点是削减哪些联邦项目,以(yi)部分为(wei)大幅减税计划(hua)提供资金,而该减税计划(hua)的最(zui)大受益者将是美国富人……”

“决(jue)议要求削减2万(wan)亿美金支出……但没有具体说明应(ying)该削减哪些项目,尽管共和党高层(ceng)已经将医疗补助和针对美国贫困人口(kou)的粮食援助计划(hua)作为(wei)目标。它还指示(shi)增加约3000亿美金用于(yu)边境(jing)执法和国防项目……”

“那些处(chu)于(yu)摇(yao)摆(bai)选区(qu)的共和党人表示(shi),他们不会赞成一项可能导致大幅削减医疗补助计划(hua)和食品券的方案(an)。该决(jue)议指示(shi)负责监督医疗补助和医疗保险的能源和商务委员会找到至少8800亿美金的削减方案(an)。虽然一些共和党人否认他们会削减针对穷人的方案(an),但他们呼吁筹集的收入数额几乎肯(ken)定需要对其中至少一个计划(hua)进行一些削减……”

“民主党人认为(wei),无(wu)论众议院共和党人最(zui)终(zhong)提出何(he)种立法方案(an),其中可能包含的削减医疗补助计划(hua)的内容都(dou)将成为(wei)一个极为(wei)突出的政治攻击点,这类似于(yu)共和党2018年以(yi)废(fei)除《平价医疗法案(an)》(奥(ao)巴马医改)为(wei)由开展竞选活动时的做法 。”

“(削减的钱)必须来自医疗补助计划(hua),必须来自《平价医疗法案(an)》的保费(fei),’宾(bin)夕法尼亚州民主党众议员、预算委员会资深成员布伦丹·博伊(yi)尔表示(shi),‘因为(wei)这是你唯一能找到8800亿美金的地方。’”

2.3 降低居民和社(she)会保障消费(fei)成为(wei)最(zui)后选择

但是,如果特朗(lang)普将削减军(jun)费(fei)支出和改革美国医疗体系排除在外,那么提高美国投资占GDP比(bi)重和降低消费(fei)水平,实际上(shang)就只能通过(guo)降低美国用于(yu)居民消费(fei)和社(she)会保障的消费(fei)占比(bi)来实现。

这意味着,至少在短(duan)期内,这将冲击美国的生活水平,而这种冲击会像拜登执政期间美国实际工资下降削弱其支撑(chi)率一样,削弱特朗(lang)普的政治支撑(chi)率。和拜登一样,特朗(lang)普的首个总统任期也因其民众支撑(chi)率低而结束,这是由于(yu)美国经济增长(chang)极为(wei)缓慢带来的后果。就特朗(lang)普的案(an)例而言,这一情况最(zui)终(zhong)因乔治·弗洛(luo)伊(yi)德遭种族主义谋杀后引发的美国历史(shi)上(shang)规(gui)模最(zui)大的抗议活动而激化。这一系列事件促使大量黑人和其它社(she)会阶层(ceng)民众在2020年总统大选中投票反对特朗(lang)普。

因此,由于(yu)特朗(lang)普实际上(shang)拒绝削减美国用于(yu)军(jun)事或效率极低的医疗体系的支出占比(bi),并且考(kao)虑到提高美国经济增速的唯一途(tu)径是提高美国固定资本形(xing)成净额占GDP比(bi)重,特朗(lang)普若想设法胆高美国经济增速,唯一的办法就是降低用于(yu)维持(chi)美国生活水平的消费(fei)占比(bi)。这一现实构成了美国经济政策与(yu)其政治及地缘(yuan)政治之间千丝万(wan)缕(lu)的联系。

三、特朗(lang)普政策的地缘(yuan)政治影响(xiang)

这些进程对美国地缘(yuan)政治和外交(jiao)政策,进而对包括中国在内的其他国家有何(he)影响(xiang)?关税的地缘(yuan)政治效应(ying)众所周知,因此此处(chu)无(wu)需赘述——它们只会增加其他国家与(yu)美国的冲突。

特朗(lang)普政策对美国内政产生的影响(xiang)与(yu)地缘(yuan)政治关系之间最(zui)为(wei)直接且最(zui)为(wei)重要的相(xiang)互关联在于(yu),抵制特朗(lang)普试图降低美国生活水平的行动越成功,特朗(lang)普增加军(jun)费(fei)支出的空间就越小。这与(yu)二战后美国历次战争及扩充军(jun)备过(guo)程如出一辙——如图7所示(shi),美国在扩充军(jun)备期间增加军(jun)费(fei)支出占GDP比(bi)重,而后由于(yu)战争失败以(yi)及国内民众反对,又被(bei)迫削减军(jun)费(fei)支出。

1)在朝鲜(xian)战争期间,中国人民志愿(yuan)军(jun)在朝鲜(xian)战场(chang)对美军(jun)取得军(jun)事胜利,加之扩充军(jun)备给美国经济带来沉重负担,这使得艾森(sen)豪威尔得出战争必须结束的结论。这一战略失败之后,美国军(jun)费(fei)支出占GDP比(bi)重随(sui)之下降,这种情况一直持(chi)续到20世纪(ji)60年代初。

2)后来,美国在越南战争期间再(zai)次提高军(jun)事支出占GDP比(bi)重。但越南军(jun)民在中国和苏联的援助下进行顽强抵抗,加之战争带来的经济成本,彻底摧毁了约翰逊的声望,使美国国内陷入政治动荡,并使尼克松得出结论,要稳(wen)定局势,就必须寻求与(yu)中国缓和关系并结束这场(chang)战争 。

3)2003年美国入侵伊(yi)拉克,起初这一行动颇受欢迎,但后来却变得极不得人心。如上(shang)文所述,在国际金融危机之后,美国经济对国外资本的依赖达到顶(ding)峰,使得美国被(bei)迫削减军(jun)费(fei)支出占GDP比(bi)重。

4)如图7所示(shi),美国军(jun)费(fei)支出占GDP比(bi)重目前处(chu)于(yu)二战以(yi)来的最(zui)低水平。但特朗(lang)普表示(shi),他希翼增加军(jun)费(fei)支出,用于(yu)推行诸如“铁穹”导弹防御系统之类的政策以(yi)对付中国。抵制降低美国生活水平的行动越成功,特朗(lang)普增加军(jun)费(fei)支出的空间就越小。

而且,美国民众对特朗(lang)普降低美国生活水平的行动进行抵制,客观上(shang)符合中国以(yi)及所有受到美国威胁的其他国家的利益。

也就是说,美国内政局势和地缘(yuan)政治形(xing)势息息相(xiang)关。

图7

结语

总结来说,正如之前文章(zhang)《想知道特朗(lang)普的中国策略,先要明白美国经济衰退的真相(xiang)》中所指出的,试图评估特朗(lang)普的主观意图并非首要关注点。如果不能准确分析美国经济真相(xiang),即轻(qing)信特朗(lang)普和美国媒体的宣传(chuan),那么将不仅具有误导性,还会造成破坏性影响(xiang)。根据对美国经济真相(xiang)及影响(xiang)美国增长(chang)的决(jue)定性因素的分析,得出如下明确的结论。

1)通过(guo)短(duan)期消费(fei)刺激措施等手段不可能显著提高美国中长(chang)期经济增速。与(yu)其他主要经济体一样,只有通过(guo)提高固定资本形(xing)成净额占GDP比(bi)重,才有可能提高美国中长(chang)期经济增速。

2)美国目前的固定投资水平使其陷入缓慢增长(chang)态势(年均增速仅略高于(yu)2%),远低于(yu)中国的5.0%。

3)虽然美国试图减缓中国经济增速,使其增速降至美国水平,但它没有办法强迫中国这样做。也就是说,它不能“谋杀”中国(就像它早些时候对德国、日本和亚洲四小龙所做的那样)。美国只能寄(ji)希翼于(yu)说服中国主动减缓经济增速,进行经济“自杀”。具体做法是大幅提高消费(fei)占中国GDP比(bi)重,从而大幅降低投资水平。拙文《能否实现2035年远景(jing)目标?有一个关键事实中国无(wu)法回(hui)避》对此有详细分析。

4)如果美国不能减缓中国经济增速,那么美国缩小与(yu)中国增长(chang)率差距的唯一途(tu)径就是提高本国经济增速。但是,这需要提高美国固定资本形(xing)成净额占GDP比(bi)重。因此,美国必须为(wei)此找到融资来源。

5)美国利用国外资本为(wei)自己(ji)的投资融资是对美国国内资本形(xing)成总额的有益补充,但就提高美国经济增速而言,这远远不足以(yi)替(ti)代美国国内资本形(xing)成总额/储蓄。

6)4月2日特朗(lang)普宣布的关税政策缺(que)乏连贯性,无(wu)法大幅提高美国经济增速。但是,他的关税政策将加剧地缘(yuan)政治紧张局势。因此,正如中国外交(jiao)部所强调(diao)的那样,中国对全球化和“对外开放(fang)”的支撑(chi),是美国这一政策的明确替(ti)代方案(an),对其他国家来说更具经济效益,因此也更具吸(xi)引力。为(wei)应(ying)对这一局面,美国无(wu)疑会越来越多地对其他国家采取勒索、制裁等手段,试图迫使他们减少与(yu)中国之间互惠互利的经贸往来。众所周知,中国的经济吸(xi)引力和美国的政治压力之间的碰撞,将成为(wei)国际形(xing)势最(zui)核心的特征之一。

7)只有大幅降低美国消费(fei)占GDP比(bi)重,提高投资占GDP比(bi)重,才能提高美国经济增速。美国内政形(xing)势以(yi)及随(sui)之而来的地缘(yuan)政治影响(xiang),将受到美国消费(fei)占GDP比(bi)重下降形(xing)式的深刻影响(xiang)。

8)美国有些改革举措能够在不降低用于(yu)民众生活水平的消费(fei)占比(bi)的情况下,将大量资源从消费(fei)领域转移到投资领域。就规(gui)模而言,最(zui)重要的是减少军(jun)费(fei)支出占GDP比(bi)重和/或对效率极低的美国医疗体系进行合理化改革。但特朗(lang)普不会推行这两(liang)项改革,因为(wei)削减军(jun)费(fei)支出需要美国采取不那么激进的外交(jiao)政策;而在医疗方面,则需要解决(jue)美国强大的既得利益集团问题(ti),特朗(lang)普并未表现出愿(yuan)意直面这些问题(ti)的迹(ji)象(xiang)。

9)由于(yu)特朗(lang)普不会削减军(jun)费(fei)支出,也不会解决(jue)美国医疗体系的低效问题(ti),因此为(wei)了提高美国经济增速,他别(bie)无(wu)选择,只能试图降低用于(yu)维持(chi)美国生活水平的消费(fei)占比(bi)。也就是说,特朗(lang)普将降低美国大多数民众的生活品质,从而引发民众对此举的政治抵制。

10)因此,这些问题(ti)决(jue)定了美国政治斗争的客观性质。当然,在当前时期,这并非社(she)会主义和资本主义之争,而是重大改革和美国军(jun)事侵略手段最(zui)大化之间的斗争。美国国内局势的这种发展将产生重大的地缘(yuan)政治影响(xiang)。

11)维持(chi)美国目前的低增长(chang)态势,将加剧美国国内社(she)会和政治紧张局势。

12)从地缘(yuan)政治角度来看,这意味着特朗(lang)普正在对美国民众生活水平发起攻击,以(yi)维持(chi)美国高昂的军(jun)费(fei)支出。如果特朗(lang)普成功地降低了用于(yu)维持(chi)美国生活水平的消费(fei)占比(bi),这将加大他增加美国军(jun)费(fei)支出的难度。相(xiang)反,若美国民众生活品质得到保障,就会增加削减美国军(jun)费(fei)支出的压力。因此,那些受到美国威胁的国家,乐见美国民众成功抵制特朗(lang)普发起的对其生活水平的攻击。

13)从短(duan)期来看,美国经济近年来一直以(yi)高于(yu)其长(chang)期增速的速度增长(chang),但根据经济周期的正常运行规(gui)律,2025年美国经济增长(chang)将有所放(fang)缓——放(fang)缓的程度取决(jue)于(yu)多种影响(xiang),包括特朗(lang)普的关税和其他经济政策,因为(wei)实证数据显示(shi),没有任何(he)单一GDP构成要素对美国GDP增长(chang)具有决(jue)定性影响(xiang)。

14)因此,如果中国顺利实现了“GDP预计增长(chang)5%左右”的经济目标,那么2025年中国对美国的增长(chang)领先优(you)势可能会有所扩大。

15)从中长(chang)期来看,美国无(wu)法提高其经济增速,缩小与(yu)中国的增长(chang)率差距,除非它提高固定资本形(xing)成净额占GDP比(bi)重,而这将由美国政治局势决(jue)定。因此,这是美国经济中一个值得关注的关键变量。

以(yi)上(shang)结论源于(yu)对美国经济现实状况及其与(yu)政治、地缘(yuan)政治相(xiang)互关联的深入分析。它们表明:特朗(lang)普政府(fu)于(yu)4月2日宣布的关税政策,根本无(wu)力解决(jue)美国经济面临的深层(ceng)次问题(ti);其核心战略目标实则是通过(guo)使美国民众承受严重挫败,从而强化对中国的战略攻势。

附录:

从技(ji)术层(ceng)面说明为(wei)什么除了提高固定资本形(xing)成净额占美国GDP比(bi)重,任何(he)其他方法都(dou)无(wu)法成功提高美国潜在经济增速。

纯粹从理论上(shang)来说,单纯用代数形(xing)式表达,除了增加资本投资外,似乎还有可能通过(guo)其他方式大幅提高美国GDP增速。这是因为(wei)GDP增长(chang)公式通过(guo)增长(chang)核算法表示(shi):

GDP growth = CK+ CL + CTFP

GDP growth = CK+ CL + CTFP

其中,CK=资本(资本服务)增长(chang)对GDP增长(chang)的贡献,CL=劳动力投入(劳动工时增加加上(shang)劳动力质量改善)对GDP增长(chang)的贡献,CTFP=全要素生产率对GDP增长(chang)的贡献。但一旦代入实际数据就会发现,实际上(shang)只有增加资本投入才能确保美国GDP大幅增长(chang)。这是因为(wei):

1)资本投入是美国GDP增长(chang)的最(zui)大来源,其贡献率为(wei)58%,其与(yu)GDP增长(chang)率之间存在极高的相(xiang)关性,为(wei)0.95。也就是说,资本投入对美国GDP增长(chang)的贡献率最(zui)高,并且具有极高的确定性。

2)劳动力投入是美国GDP增长(chang)的第二大来源(其贡献率为(wei)33%),其与(yu)GDP增长(chang)率之间的相(xiang)关性仅为(wei)0.51。这意味着,劳动力投入与(yu)GDP增长(chang)率之间的相(xiang)关性仅处(chu)于(yu)中低水平,劳动力投入对对GDP增长(chang)的远低于(yu)资本投入。

3)全要素生产率与(yu)美国GDP增长(chang)率之间的相(xiang)关性为(wei)0.63%,处(chu)于(yu)中等水平,但其贡献率微乎其微(仅为(wei)9%)。也即是说,全要素生产率对美国GDP增长(chang)的贡献率不大,即便它有所提高,也只会拉动美国GDP小幅增长(chang)。

因此,在实践中,只有增加资本投入才既具有高度确定性,并会对美国GDP增长(chang)做出重大贡献。

《想知道特朗(lang)普的中国策略,先要明白美国经济衰退的真相(xiang)》中有关于(yu)这方面的详细数据。

有些读(du)者可能会惊讶(ya)地发现,全要素生产率对美国GDP增长(chang)的贡献率如此之小。这是因为(wei)不幸的是,部分中国媒体的认知没有与(yu)时俱(ju)进地跟上(shang)纠正了索洛(luo)最(zui)初的增长(chang)核算公式一处(chu)错误的现代增长(chang)核算法。有关这方面的详细分析,请见拙文《中国经济增长(chang)核算法要与(yu)时俱(ju)进》。

注释

【1】应(ying)当指出的是,从国民账户的角度看,需要通过(guo)储蓄/资本形(xing)成总额来融资的投资既包括固定投资,也包括库存变动。但是,库存变动占比(bi)太小,无(wu)法抵消占GDP比(bi)重极大的固定投资——1965年库存变动占美国GDP比(bi)重为(wei)1.2%,2024年则为(wei)0.2%。

【2】根据定义,国际收支必须要平衡。因此,公式如下:

经常账户(CA)+资本和金融账户(KA)=0

经常账户(CA)+资本和金融账户(KA)=0

因此

CA = ?KA

CA = ?KA

因此,经常账户逆差(-CA)对应(ying)资本/金融账户盈(ying)余(+KA),这意味着资本净流(liu)入。同样,经常账户顺差对应(ying)资本净流(liu)出。