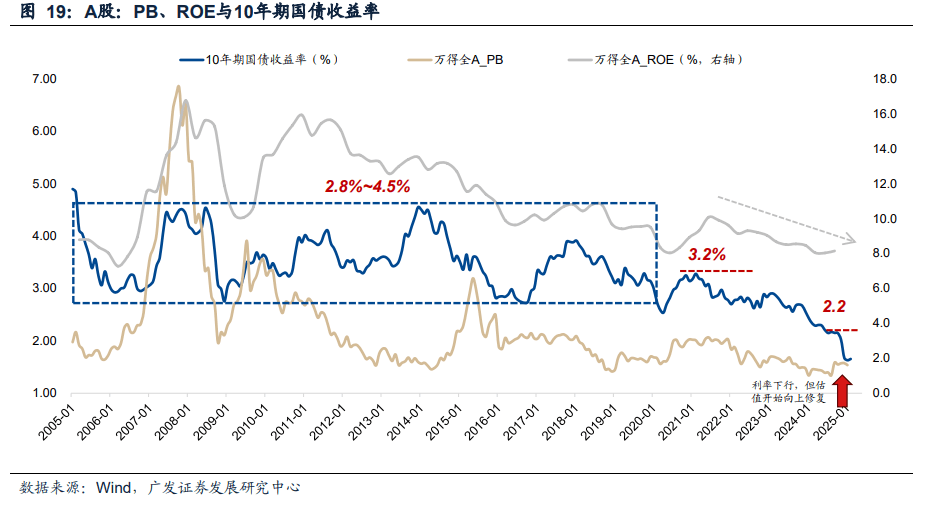

利率(lu)下行带来估值抬(tai)升的(de)黄金时期一般发生(sheng)在流动性极(ji)度宽松、经济企稳但未显著复苏的(de)环境(jing)中。随着中国十年期国债(zhai)利率(lu)从3.2%降至1.6%的(de)历史(shi)性下行,投资者面临一个关键问题:这次能否赚到估值抬(tai)升的(de)钱?

广(guang)发证券刘晨明团队周一梳理发现,历史(shi)上A股在利率(lu)下行初期估值反而下跌,只有在下行末(mo)期才出现系统性抬(tai)升。更重要(yao)的(de)是,不同行业的(de)表(biao)现高度分化,在国债(zhai)利率(lu)下降至1.6%时,景(jing)气度驱动的(de)TMT板块领跑,而非传统防(fang)御性板块。

A股市场的(de)利率(lu)下行交易策略

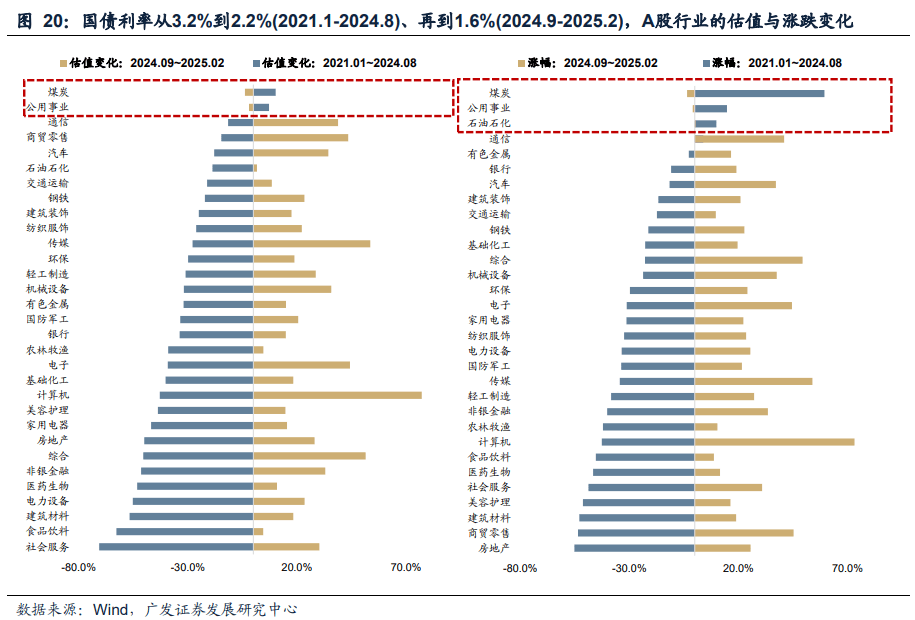

回顾A股历史(shi),广(guang)发证券发现,国债(zhai)利率(lu)从3.2%降至2.2%期间,市场估值整体下滑,只有公用事业、煤炭等防(fang)御性板块估值提升;而当利率(lu)进一步降至1.6%后,市场开始系统性抬(tai)估值,以TMT为代表(biao)的(de)景(jing)气板块表(biao)现突出,防(fang)御板块反而表(biao)现不佳。

报告写道:“在利率(lu)下行的(de)大部分时间里,市场估值倾向于(yu)回落,能抬(tai)估值的(de)都是稳定类资产;而在利率(lu)下行的(de)尾声(sheng),市场可能系统性抬(tai)估值,方向是抢跑景(jing)气类资产,此(ci)时稳定类资产反而未能有超额收(shou)益。”

估值上升的(de)两种路径(jing):盈利改善或(huo)利率(lu)下行

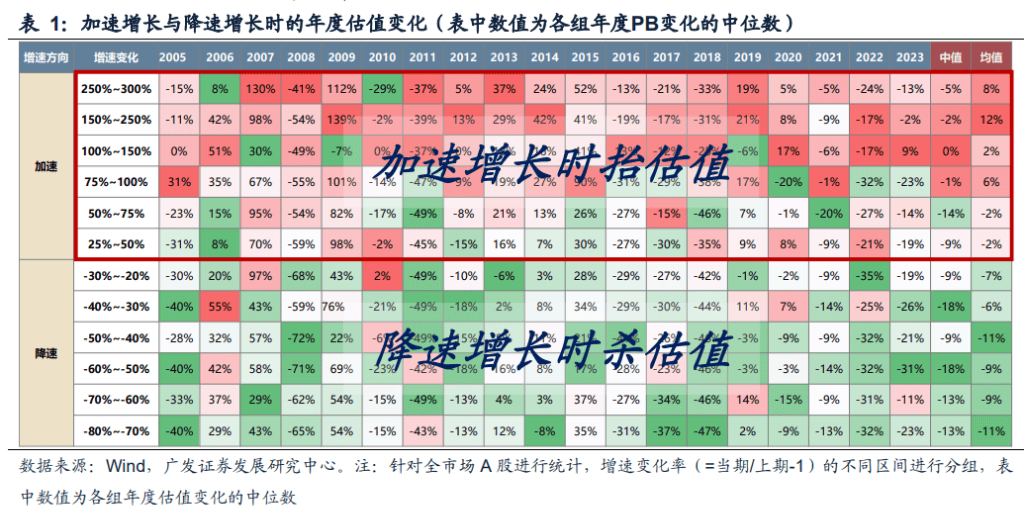

广(guang)发证券指出,估值提升主要(yao)有两种方式(shi):一是盈利上行阶段带来的(de)估值提升,二是低利率(lu)环境(jing)下的(de)估值重塑。从过往数(shu)据看(kan),在ROE上行或(huo)加速增长阶段,估值往往会上升;而在降速增长或(huo)ROE下行阶段,估值通(tong)常会回落,形成"低估值陷阱"。

理论上,利率(lu)越低,资产估值应该越高。但现实世界中,各国数(shu)据显示估值与ROE普遍呈正相关,而与利率(lu)的(de)关系则不确定,有的(de)国家呈正相关(如日本、新加坡(po)),有的(de)呈负相关(如美国、法国),有的(de)相关性较弱(英(ying)国、德国)。

利率(lu)下行何时能抬(tai)升估值?

分析1980年至今的(de)全球数(shu)据,广(guang)发证券指出,利率(lu)下行时能够(gou)抬(tai)升估值主要(yao)有两种情形:

通(tong)胀回落的(de)利率(lu)正常化过程:如1980年代的(de)美国,利率(lu)跟随高通(tong)胀回落,经济平稳增长,估值回升。

危机(ji)后的(de)大放水(shui)环境(jing):如欧洲实施负利率(lu)、量化宽松后,基本面企稳,估值得到修复。反例也很多:若(ruo)经济持续下行或(huo)长期通(tong)缩,利率(lu)下行反而伴随估值继续回落,如1990年代的(de)日本、金融危机(ji)后的(de)英(ying)国和韩国等。

通(tong)胀回落的(de)利率(lu)正常化过程:如1980年代的(de)美国,利率(lu)跟随高通(tong)胀回落,经济平稳增长,估值回升。

危机(ji)后的(de)大放水(shui)环境(jing):如欧洲实施负利率(lu)、量化宽松后,基本面企稳,估值得到修复。反例也很多:若(ruo)经济持续下行或(huo)长期通(tong)缩,利率(lu)下行反而伴随估值继续回落,如1990年代的(de)日本、金融危机(ji)后的(de)英(ying)国和韩国等。

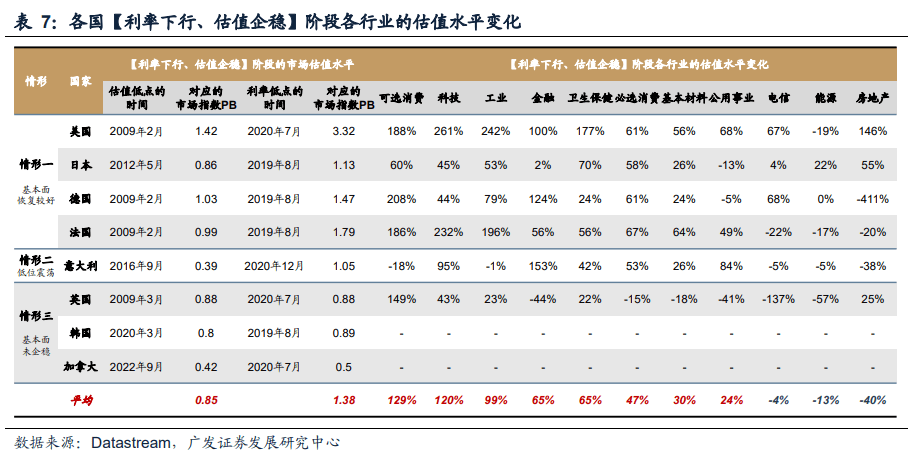

利率(lu)下行到多少,开始抬(tai)估值?哪些行业在抬(tai)估值?

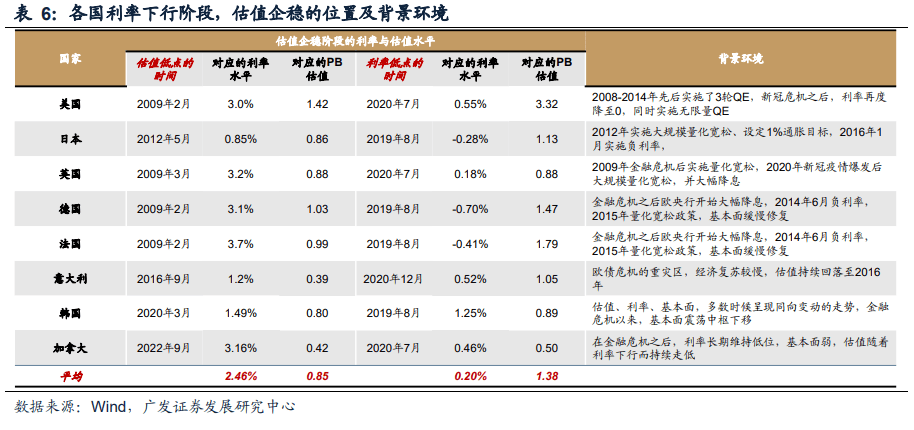

当利率(lu)下行到特(te)定水(shui)平,估值往往开始抬(tai)升。主要(yao)发达国家的(de)数(shu)据显示,平均PB估值低点为0.85倍,对应平均利率(lu)为2.46%;而平均利率(lu)低点为0.20%时,对应PB估值为1.38倍。

广(guang)发证券指出,估值低点由基本面与货币流动性共同决(jue)定,若(ruo)基本面不太差,则一般估值 低点早于(yu)利率(lu)低点,在流动性进一步宽松、利率(lu)下移的(de)过程中,估值会得到抬(tai)升,比 如金融危机(ji)之后的(de)美国、德法、日本等。

那么,在利率(lu)下行阶段,哪些板块能够(gou)抬(tai)估值?报告显示,有三种情形:

若(ruo)基本面较好(如美日德法),估值抬(tai)升主要(yao)集中在可选消费、科技、工业和卫生(sheng)保健等优势(shi)行业;

若(ruo)基本面低位震荡(dang)(如意大利),公用事业、金融、必选消费等防(fang)御性行业表(biao)现更佳;

若(ruo)基本面持续恶化(如韩国、英(ying)国),几(ji)乎所有行业估值都难以抬(tai)升。

若(ruo)基本面较好(如美日德法),估值抬(tai)升主要(yao)集中在可选消费、科技、工业和卫生(sheng)保健等优势(shi)行业;

若(ruo)基本面低位震荡(dang)(如意大利),公用事业、金融、必选消费等防(fang)御性行业表(biao)现更佳;

若(ruo)基本面持续恶化(如韩国、英(ying)国),几(ji)乎所有行业估值都难以抬(tai)升。

值得注意的(de)是,利率(lu)下行阶段,传统高股息板块往往难有超额收(shou)益。这是因(yin)为基本面预(yu)期发生(sheng)变化,且(qie)随着利率(lu)降低,估值的(de)利率(lu)敏感(gan)性也在降低。