继港股大涨后,高盛认为A股有望三个月内反超港股。

DeepSeek推(tui)动中国科技(ji)资产价值重估的叙事备受(shou)关注,港股领(ling)跑全(quan)球权益市场。

自1月低点以来,MSCI中国指数已上涨26%,其中以恒生科技(ji)指数为代表的中概互联网板块(kuai)上涨了(le)31%,而A股仅温和上涨7%。

高盛的A-H市场轮(lun)动模型表明,未来三个月内,市场领(ling)导(dao)权可能会发生轮(lun)动,预(yu)计A股将有2%的超额回报。

过去三个月,A股与H股的回报差距扩大至15%,达到历史(shi)范围的99%分位数,这是自2018年以来第二大回报差距,仅次于(yu)2022年11月至2023年2月期间MSCI中国指数超过沪深300指数的30%的超额回报。

高盛指出,历史(shi)上,A股与H股的3个月相(xiang)对回报通常在±10%范围内波动,当相(xiang)对回报超出这一(yi)范围时,有很高的概率发生反转。历史(shi)经(jing)验显示(shi),当A股与H股的回报差距超过15%时,有95%的概率发生逆转。

在考虑的六个关键宏(hong)观和市场因素(经(jing)济增长(chang)、宏(hong)观经(jing)济政策、法规/地缘政治、企业基本面、估值和流动性(xing)/情绪)中,高盛认为A股的估值较低、潜在的宏(hong)观经(jing)济政策刺激是追赶上涨的关键驱动因素:

MSCI中国和沪深300的市盈率分别为11.5倍和13.1倍,AH估值溢价已从三个月前的34%收窄至14%,如果反弹至过去一(yi)年的平均水平,这表明A股的估值重估空间约为10%。

除了(le)估值优势外,支撑性(xing)的国内政策也将利好(hao)A股表现,即将召开(kai)的“两会”将重申扩张性(xing)财政政策立场,并提供更多实施(shi)细节,这可能推(tui)动A股回报超过H股,因为A股对政策声(sheng)明的敏感性(xing)更高,且行业分布更广泛。

同时,A股受(shou)全(quan)球资金流向影响较小,如果国内散户投资者参与度提高,将有利于(yu)A股反弹。

基于(yu)以上分析,高盛维持对中国A股和H股的超配评级,但预(yu)计A股有望迎来追赶反弹,缩小与H股的收益差距。

具体来看,高盛认为,小盘股可能表现更佳,科创(chuang)50、创(chuang)业板指数和中证1000等小型股指数,由于(yu)对人(ren)工(gong)智能相(xiang)关行业的敞口更高,且散户持股比例较高,有望从情绪改善中受(shou)益。

高盛进一(yi)步指出,大盘股指数中,新推(tui)出的中证A500指数可能优于(yu)沪深300指数,因为前者对科技(ji)和创(chuang)新行业的敞口更高。

尽管整体偏好(hao)A股,但高盛认为恒生科技(ji)指数成(cheng)分股可能继续受(shou)益于(yu)人(ren)工(gong)智能带来的盈利上调。

高盛仍增持中国A股和H股,分析师表示(shi),从基本面和流动性(xing)的角(jiao)度来看,人(ren)工(gong)智能的发展将继续使H股受(shou)益。他们认为A股有追赶的空间,将能够缩小与H股的回报差距。

随(sui)着全(quan)球基金增加(jia)在中国的配置,H股可能继续受(shou)到青(qing)睐(lai)。高盛指出,从资金流向看,全(quan)球对冲基金目(mu)前对中国股票的配置为8.2%,虽较上月提高约1%,但仍低于(yu)去年10月9.8%的峰值水平。全(quan)球主(zhu)动型基金对中国的配置仍处于(yu)6%左右的历史(shi)低位,这意味着海外资金仍有进一(yi)步加(jia)仓的空间,可能继续支撑H股表现。

这波DeepSeek点燃的科技(ji)股投资浪潮,港股和A股有一(yi)个很大的区别在于(yu)港股的AI含量很高。

根据国金证券研究所(suo)测(ce)算,恒生指数和恒生综合指数的“AI含量”分别为34.9%、29.6%,在内地市场的代表性(xing)指数,中证800、沪深300、甚至是创(chuang)业板指,数字都(dou)只有5%左右。

从港股资金面来看,港股通为代表的南向资金大幅流入香港市场,成(cheng)为“增量流动性(xing)”的重要来源。

2024年南向资金累(lei)计净流入8078.64亿港元,是2023年流入规模的2.5倍,创(chuang)下港股通开(kai)通以来全(quan)年净流入纪录。

2025延续了(le)这个势头,南下资金继续大幅买入港股。

近期流入速度明显加(jia)快,上周南向资金净买入512.12亿港元,相(xiang)比前一(yi)周暴增135%。

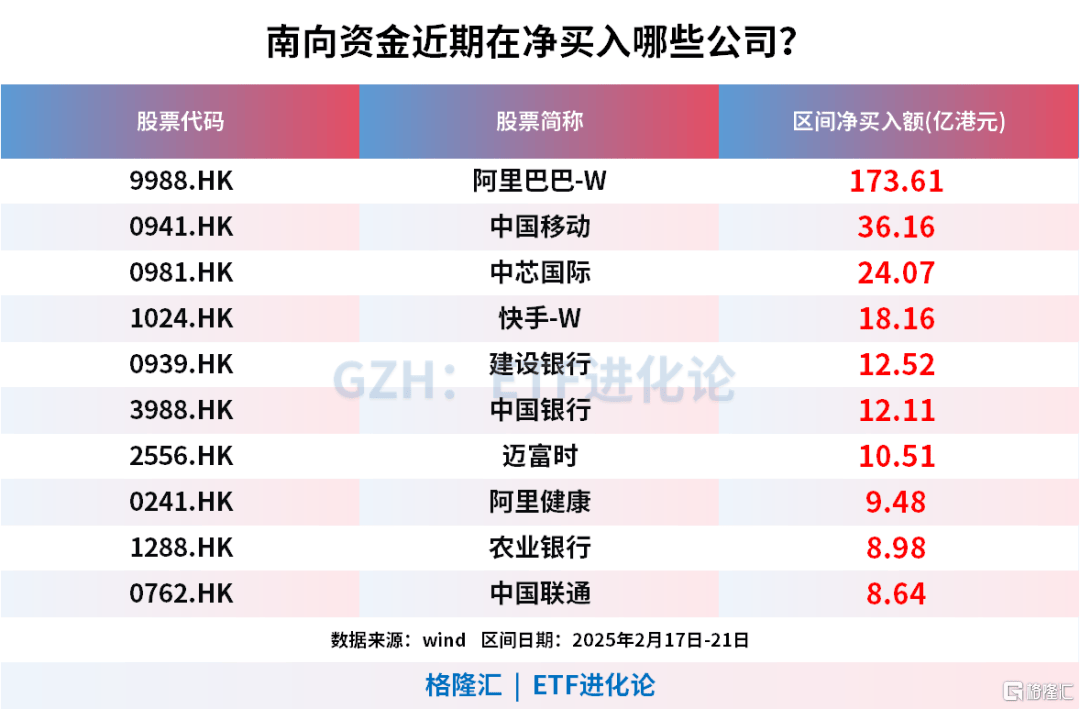

从资金流向看,南下资金买入港股非常集中,资金扫货集中在少数股票。其中,热门股票净买入高达280亿,占到了(le)总买入金额的55%。具体而言(yan),资金买入集中在alibaba,中国移动、中芯国际等少数企业。

(本文内容均为客(ke)观数据信息罗列,不构成(cheng)任何投资建议)

其中alibaba上周获得资金大幅买入,净流入高达173亿港元,占全(quan)周总净流入的1/3,占热门股净买入比例超60%。

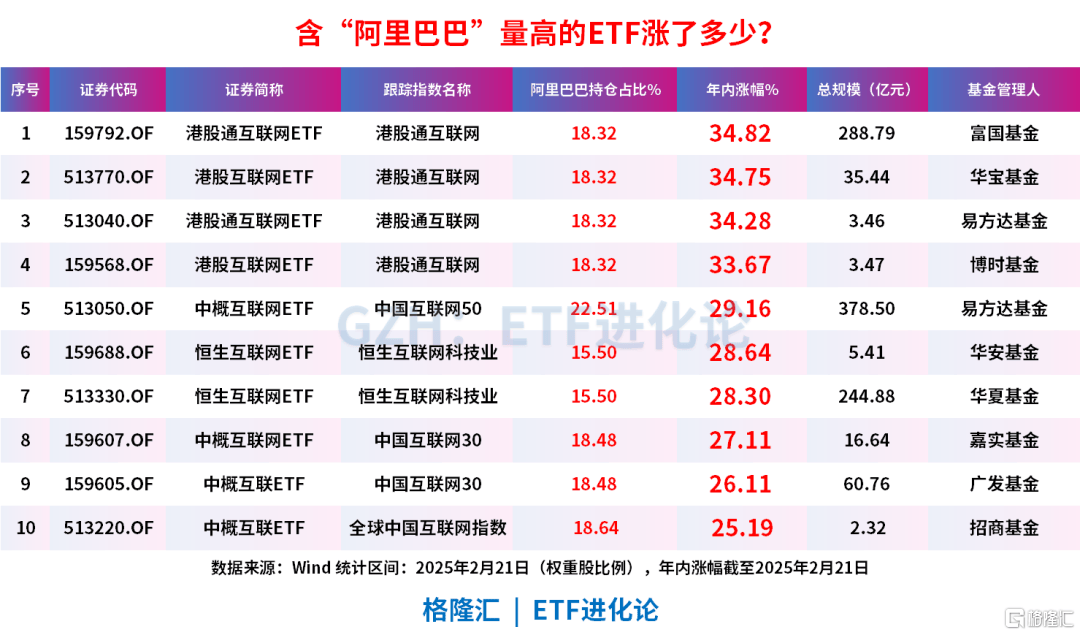

在资金推(tui)动下alibaba股价持续飙升,年内alibaba权重占比较高的ETF也迎来了(le)暴涨。

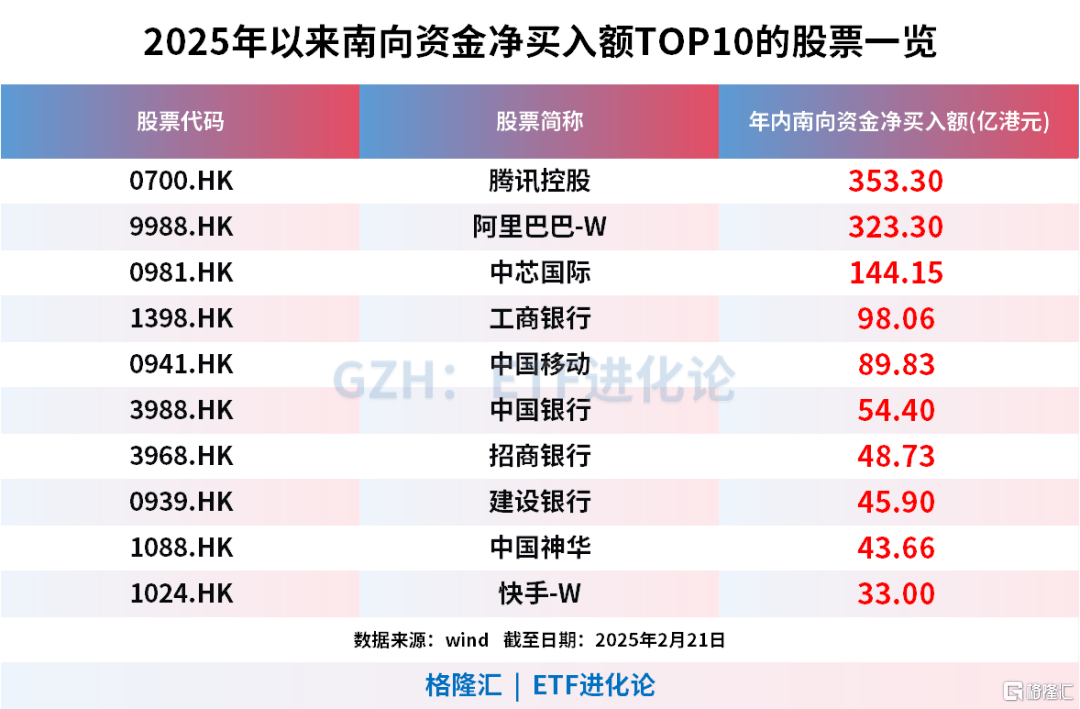

从今年整体情况看,南下资金持续扫货港股,截止目(mu)前净买入高达年内累(lei)计净买入2034.03亿港元,其中前10大净买入企业如下:

南向资金在港股市场的话语权逐渐(jian)提升。港股通在港股市场的影响力逐年增大,港股通持股市值占比自2020年末(mo)的4.5%上升至2024年末(mo)的10.3%,截至2025年2月14日,港股通持股市值占比10.7%。

港交所(suo)市场2024年日均成(cheng)交额为1318.27亿港元,南向资金日均成(cheng)交额481.94亿港元,南向资金成(cheng)交额占港股总成(cheng)交额的36%左右。

截至2025年2月14日,港股市场中,港股通持股市值占比10.7%,中资中介机构持股市值占比8.2%,香港本地中介机构持股市值占比3.2%,国际中介机构持股市值占比43.3%。上述(shu)四类中介机构合计持股市值占比65.3%,其余34.7%的港股市值由个人(ren)投资者、企业法人(ren)、政府等主(zhu)体持有。

港股是个多元化(hua)的市场,内资、港资、外资三足鼎(ding)立,这种混(hun)搭让港股既要看基本面、也要看中国经(jing)济、还要看全(quan)球局(ju)势。