【文/观察者网(wang)专栏编辑 罗思义(John Ross) 】

4月(yue)2日,川普(pu)宣布,美国将对所(suo)有国家,特别是中(zhong)国全面加(jia)征关税。他此(ci)举(ju)旨在提高美国经济增速来缩小中(zhong)国相对于(yu)美国在经济增长方面的领先优势。

但由于(yu)下(xia)文所(suo)分(fen)析的原因,川普(pu)的关税政(zheng)策(ce)不可能实(shi)现这一目标——川普(pu)政(zheng)府对影响美国经济增长的决定(ding)性因素缺乏准确的认识(shi)。因此(ci),下(xia)文将首先分(fen)析川普(pu)的关税政(zheng)策(ce)为何无(wu)法达成(cheng)目标,其次(ci)将论(lun)述(shu)川普(pu)实(shi)际上能够(gou)提高美国经济增速的唯一途径,以及(ji)任何试图实(shi)现这一目标所(suo)带来的地缘政(zheng)治影响和美国内政(zheng)后果。

正(zheng)如大家将看到的,川普(pu)的真实(shi)策(ce)略是打败美国人(ren)民,加(jia)大对他们的剥削,并利用这一胜利来攻击中(zhong)国。由此(ci)可见,挫败川普(pu)当前针对美国民众生活水(shui)平的攻势,恰恰符合中(zhong)国的利益。

在本系列上一篇(pian)文章(zhang)里,就川普(pu)第二任期(qi)试图通过提高美国经济增速来缩小中(zhong)国在经济增长方面的领先优势,进行(xing)了分(fen)析——我的另一篇(pian)文章(zhang),也就此(ci)进行(xing)过分(fen)析。

上一篇(pian)文章(zhang)的实(shi)证数据表(biao)明,在实(shi)践中(zhong),美国提高其潜在中(zhong)长期(qi)经济增速的唯一途径,是提高固定(ding)投资占美国GDP比重。严格说来,是提高固定(ding)资本形成(cheng)净(jing)额占美国GDP比重。固定(ding)资本形成(cheng)净(jing)额是指,一年新增的固定(ding)资本形成(cheng)总额(gross fixed capital formation,简称GFCF) 减去固定(ding)资本消耗(consumption of fixed capital)。 经济事实(shi)表(biao)明,虽(sui)然从纯粹抽象的理论(lun)角度来看,提高美国经济增速的其他方法似乎是可行(xing)的,但实(shi)际上这些方法是行(xing)不通的(文末的附录说明(shi)了其中(zhong)的原因)。

但是,正(zheng)如下(xia)文所(suo)示,这一经济事实(shi)与川普(pu)面临的美国内政(zheng)形势以及(ji)地缘政(zheng)治形势息息相关。

一、川普(pu)试图提高美国经济增速,能达到目标吗?

提高美国经济增速与美国内政(zheng)/地缘政(zheng)治之间息息相关的原因是,如果不拓宽融资渠道,那么就无(wu)法提高美国固定(ding)投资占GDP比重。【1】用马克思主义或西方经济学术语(yu)来说,这必然需要增加(jia)“资本形成(cheng)总额”或“储(chu)蓄总额”——有必要指出的是,从经济角度来说,储(chu)蓄不仅仅包括居民储(chu)蓄,还包括企业储(chu)蓄和政(zheng)府储(chu)蓄(后者通常为负数)。

以美国为例,居民储(chu)蓄只占总储(chu)蓄的一小部分(fen)——仅占国民总收入的3.7%,而总储(chu)蓄占国民总收入的17.7%。到目前为止,美国储(chu)蓄/资本形成(cheng)总额的最大来源是企业储(chu)蓄和政(zheng)府储(chu)蓄(在计(ji)算(suan)净(jing)储(chu)蓄的时候,要将美国企业储(chu)蓄本金(jin)的消耗考虑在内)。那么问题(ti)来了,扩(kuo)大美国固定(ding)资本形成(cheng)净(jing)额,进而提高GDP增长所(suo)需的资本/储(chu)蓄从何而来?

就本文目的而言,在分(fen)析这个问题(ti)时,没有必要讨(tao)论(lun)是储(chu)蓄创造投资,还是投资创造储(chu)蓄(如凯(kai)恩斯主义框架(jia)),或者一些其他决定(ding)两者因素。只需注意(yi),投资增加(jia)必然需要等额的储(chu)蓄/资本形成(cheng)总额增加(jia)。也就是说,川普(pu)只有在增加(jia)美国储(chu)蓄/资本形成(cheng)总额的情况下(xia)才能提高投资水(shui)平。

为研(yan)究由此(ci)产生的地缘政(zheng)治态势,有必要指出的是,美国固定(ding)资本形成(cheng)总额的来源不仅有国内,也有国外。也就是说,美国固定(ding)资本形成(cheng)总额增加(jia)可通过以下(xia)方式获得资金(jin):

(1)美国国内资本/储(chu)蓄;

(2)其他国家创造的储(chu)蓄/资本。

这一事实(shi)决定(ding)了美国政(zheng)策(ce)选择的地缘政(zheng)治影响。因此(ci),必须从它们相对的数量重要性方面对这两个来源进行(xing)分(fen)析,还要分(fen)析针对它们所(suo)做政(zheng)策(ce)选择的政(zheng)治和地缘政(zheng)治影响。分(fen)析这些事实(shi)可以更清楚的理解川普(pu)的政(zheng)策(ce)。

1.1 美国投资资金(jin)的两大来源

从投资的最大来源储(chu)蓄/资本形成(cheng)总额开始。在美国和每个主要经济体中(zhong),绝大多数储(chu)蓄/资本形成(cheng)总额都(dou)来自本国,因此(ci)将首先就此(ci)进行(xing)分(fen)析。

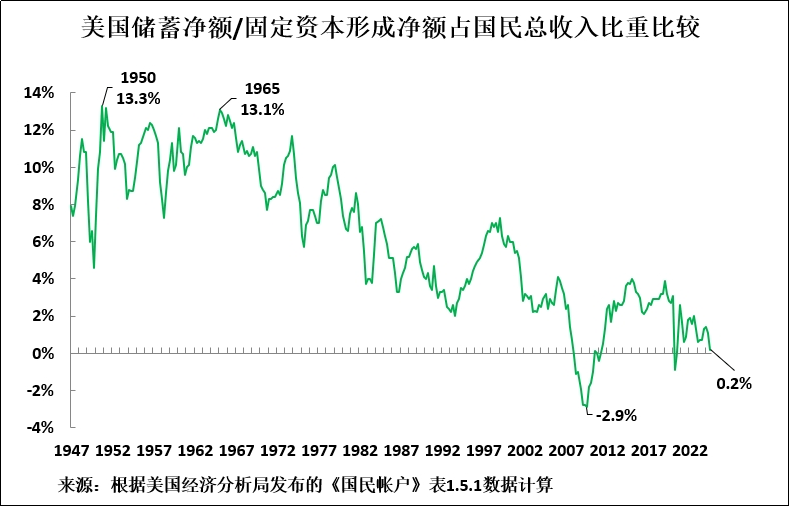

图1呈现的是自二战结束以来美国储(chu)蓄净(jing)额/资本形成(cheng)净(jing)额占国民总收入比重比较。趋势显而易见。直到20世纪60年代中(zhong)期(qi),美国储(chu)蓄净(jing)额/资本形成(cheng)净(jing)额占国民总收入比重总体上相对较高,仅略有下(xia)降——从1950年的13.5%降至1965年的13.1%。但是,在20世纪60年代中(zhong)期(qi)之后,美国储(chu)蓄净(jing)额/资本形成(cheng)净(jing)额占国民总收入比重开始了长达60年的大幅下(xia)降。

根据最新数据,2024年第三季度,储(chu)蓄净(jing)额/固定(ding)资本形成(cheng)净(jing)额占美国国民总收入比重仅为0.2%,接近于(yu)零。也就是说,按(an)净(jing)值(zhi)计(ji)算(suan),截至2024年第三季度,美国国内资本几乎没有增加(jia)——几乎所(suo)有的美国国内资本形成(cheng)总额都(dou)只是取(qu)代了固定(ding)资本消耗(折(she)旧)。1965-2024年,美国固定(ding)资本形成(cheng)净(jing)额占国民总收入比重下(xia)降12.9%,从13.1%大幅降至0.2%。

由此(ci)带来的结果是,主要依赖于(yu)国内资源融资的美国储(chu)蓄净(jing)额/固定(ding)资本形成(cheng)净(jing)额几乎没有增长。鉴于(yu)美国固定(ding)资本形成(cheng)净(jing)额占GDP比重与GDP增长率之间存在极其密切的相关性,美国经济增速也同(tong)样降至近乎为零。

图1

1.2 美国的国际融资

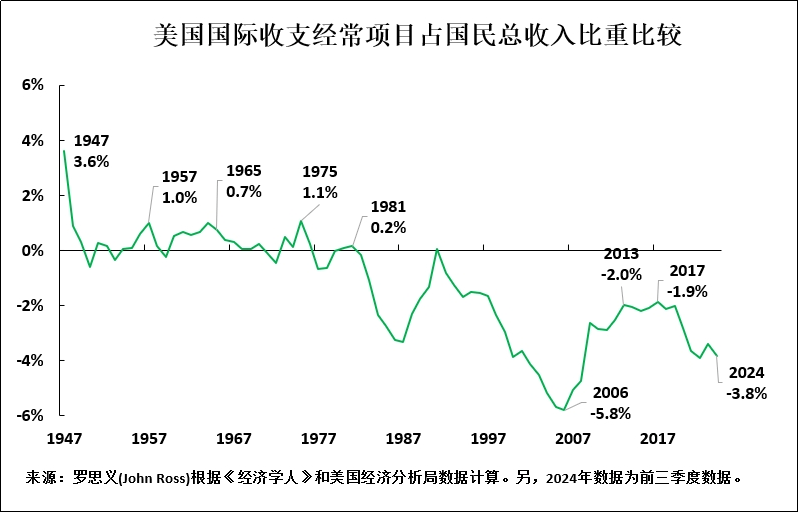

但是,为了理解川普(pu)的应对之道,大家应该明白,美国的投资不仅可以在国内融资,还可以利用其他国家资本。要对此(ci)有正(zheng)确的认识(shi),就有必要了解经济学中(zhong)的一个简单但又不能忽视的关系。那就是,根据定(ding)义,一国资本流入/流出必然对应该国经常账户(hu)差额,两者呈反向关系。也就是说,国际收支逆差对应一国资本净(jing)流入,国际收支顺差对应一国资本净(jing)流出。【2】

鉴于(yu)此(ci),图2呈现的是二战后美国国际收支经常项(xiang)目占国民总收入比重比较。可以看出,直到1981年,除少数例外情况外,美国国际收支每年都(dou)处于(yu)顺差状(zhuang)态。也就是说,一直到1981,美国一直是资本净(jing)输(shu)出国。相比之下(xia),1981年后,美国几乎一直处于(yu)逆差状(zhuang)态,即(ji)外来投资成(cheng)为美国国内投资的主流。

以国内储(chu)蓄总额/资本形成(cheng)总额相同(tong)阶段比较为例,1965-2024年,美国国际收支经常项(xiang)目占国民总收入比重从0.7%变为-3.8%。也就是说,美国从向其他国家输(shu)出资本(国民总收入的0.7%),转变为资本净(jing)流入(国民总收入的3.8%),里外相加(jia)占国民总收入的4.5%。因此(ci),利用外资,使得美国经济得以避(bi)免因国内资本形成(cheng)总额太低而带来的后果——这足以让美国保持略高于(yu)2%的年均增速,而不至于(yu)陷入停滞。因此(ci),外资的流入意(yi)味着,美国国内投资可以高于(yu)其国内资本形成(cheng)总额/储(chu)蓄。

图2

1.3 利用外资无(wu)法弥补美国国内资本的下(xia)降

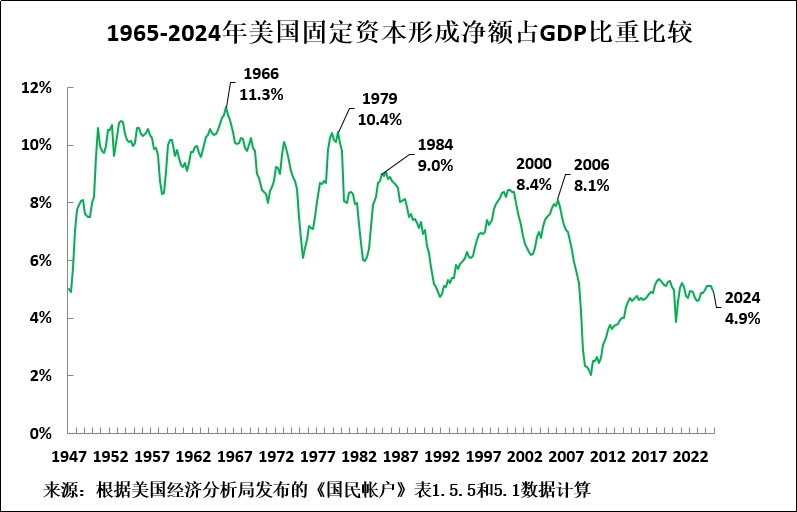

但是,就大幅提高美国经济增速的可能性而言,将美国国内储(chu)蓄/资本形成(cheng)总额下(xia)降的数据与资本流入的数据进行(xing)比较就会(hui)明白,利用海外资本仍不足以完全弥补美国国内资本形成(cheng)总额/储(chu)蓄的下(xia)降,也不足以大大缩小美国在经济增速方面与中(zhong)国的差距。

确切地说,1965-2024年,美国国内储(chu)蓄/资本形成(cheng)总额占国民总收入比重下(xia)降12.9%,但同(tong)期(qi)国民总收入的4.5%从资本流出到资本流入,仅足以抵消这一下(xia)降的约三分(fen)之一。由于(yu)从外国输(shu)入的资本不足以抵消美国国内资本形成(cheng)总额/储(chu)蓄下(xia)降,因此(ci)美国固定(ding)资本形成(cheng)净(jing)额有所(suo)下(xia)降。如图3所(suo)示,美国固定(ding)资本形成(cheng)净(jing)额占GDP比重从二战后的峰(feng)值(zhi)——1966年第一季度的11.3%降至2024年第四季度的4.9%。

图3

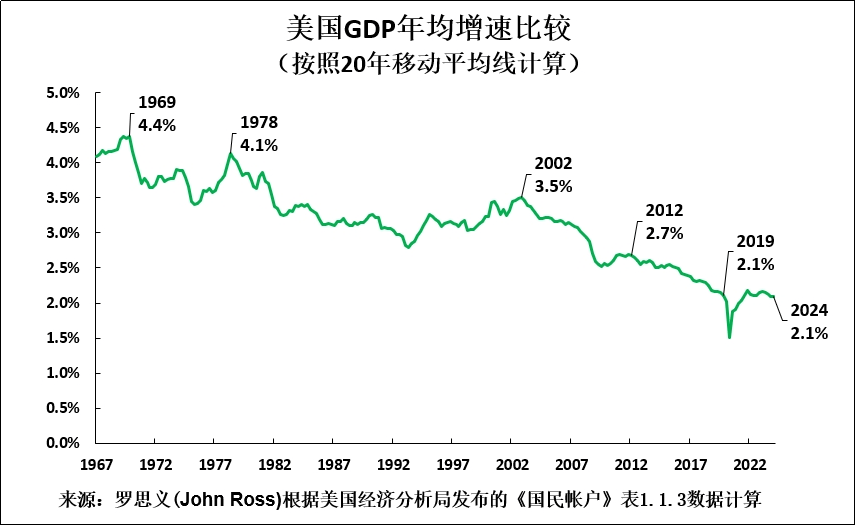

鉴于(yu)美国固定(ding)资本形成(cheng)净(jing)额占GDP比重与GDP增长率之间存在极高的相关性,其必然结果是美国GDP增速逐渐(jian)放(fang)缓(huan),从1969年的4.4%降至2024年的2.1%(见图4)。正(zheng)是美国经济增长放(fang)缓(huan)这一现象,成(cheng)了美国与中(zhong)国的竞争中(zhong)面临的最根本问题(ti)。

2006年,美国资本流入占国民总收入达到峰(feng)值(zhi),为5.8。美国因此(ci)而严重依赖海外资本,其他国家也因此(ci)向美国提供资本,但并没有并美国的国内发展(zhan),这是导致2008年国际金(jin)融危机的原因之一。

反过来,这场危机的剧烈冲击导致美国陷入衰退,迫使美国减少了对外国资本的利用——到2013年,美国资本流入占国民总收入比重降至2.0%。此(ci)后,美国资本流入占国民总收入比重一直保持这一水(shui)平,直到2017年降至国民总收入的1.9%,然后再次(ci)开始急(ji)剧上升(sheng)——根据最新数据,2024年前三季度已达到3.8%。

因此(ci),过去七年,美国经济增长得益于(yu)利用其他国家创造的资本,但这一规模不足以弥补美国国内资本形成(cheng)总额下(xia)降。

图4