近(jin)年来,商业代(dai)销业务快速发展,代(dai)销产品数量和类型日益丰富,客户覆盖面日益广(guang)泛,相关规范也(ye)愈发受到(dao)诸多关注。

近(jin)期,国家金融监督(du)管理总局发布《商业银行代(dai)理销售业务管理办法》(以(yi)下简称“《办法》”),从多个(ge)维度细化商业银行代(dai)销业务规范。比如,代(dai)销产品准入方面,分类别规定了尽职调查要求。从强化风险控制角度,对部分产品在准入流程上要求商业银行相关部门综合评估,并(bing)获得本行高级管理层批(pi)准。

值得一提(ti)的是,《办法》对老年人销售代(dai)销产品有了针对性要求,其(qi)中提(ti)出,对于65周岁以(yi)上的老年人等特殊客群,商业银行应当制定更为审慎的销售流程,加强宣(xuan)传推介和销售行为管理,强化风险提(ti)示(shi)。

银行代(dai)销再迎新规

《办法》共八章54条,内容涵盖银行开展代(dai)销业务基(ji)本原则、内部管理制度、合作(zuo)机构管理、产品准入管理、销售管理、产品存(cun)续期管理、监督(du)管理等,从售前、售中、售后等全流程对代(dai)销业务进行详(xiang)细规定,提(ti)出具体要求。与原银监会(hui)2016年发布的《关于规范商业银行代(dai)理销售业务的通知》相比,此次新规更为全面详(xiang)细。

代(dai)销业务是指(zhi)商业银行接受由国务院金融监督(du)管理机构依法实施监督(du)管理并(bing)持有金融牌照的金融机构委托,向客户推介、销售由合作(zuo)机构依法发行的金融产品的代(dai)理业务活动。

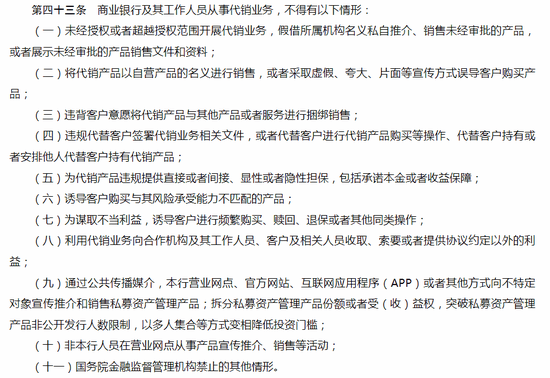

合作(zuo)机构管理方面,《办法》要求银行在总行层面对代(dai)销合作(zuo)机构进行名单制管理。具体来看(kan),商业银行总行应当对合作(zuo)机构实行名单制管理,确定合作(zuo)机构资质审查标准,明确准入条件(jian)和程序(xu),建立并(bing)有效实施对合作(zuo)机构的尽职调查、评估和审批(pi)制度。对于已经准入的合作(zuo)机构,商业银行应当加强日常管理,定期对其(qi)进行审查评估。

对资产管理机构而言(yan),商业银行对其(qi)进行准入审查时,应当对其(qi)信用状(zhuang)况、投资管理能力、风险管控能力、信息披露情况等进行审查。

对企业而言(yan),商业银行对其(qi)进行准入审查时,应当对其(qi)偿付能力状(zhuang)况、风险管控能力、信息披露情况等进行审查。

此外,从代(dai)销产品准入管理看(kan),《办法》要求,商业银行在对资产管理产品进行准入审查时,如该(gai)产品投向非标准化债权类资产、未上市(shi)企业股权、私募(mu)投资基(ji)金,或者聘请私募(mu)基(ji)金管理人担任投资顾问,商业银行应当由代(dai)销业务管理、风险管理、法律合规、金融消费者保护等部门进行综合评估,并(bing)获得本行高级管理层批(pi)准。

在兴业研究金融业研究部高级研究员吕爽(shuang)看(kan)来,上述(shu)要求意(yi)味着,若银行代(dai)销含非标债权、未上市(shi)企业股权、私募(mu)基(ji)金等底(di)层资产的资管产品,在该(gai)款产品代(dai)销准入时还需(xu)银行高级管理层的批(pi)准,或将增加银行开展代(dai)销相关产品的报(bao)批(pi)流程成(cheng)本。从实践看(kan),若理财等资管产品通过其(qi)母行渠道进行代(dai)销,开展相关报(bao)批(pi)流程的成(cheng)本将相对较低,因此该(gai)条款要求或更多影响非母行代(dai)销渠道对相关产品的准入。

与此同时,在当前的监管要求下,由于私募(mu)投资基(ji)金管理人并(bing)非持牌金融机构,因此银行仍无(wu)法直接代(dai)销私募(mu)基(ji)金管理人发行的私募(mu)基(ji)金产品。

不过,《办法》也(ye)并(bing)未“一刀切”,而是进一步明确银行所代(dai)销资管产品投向私募(mu)投资基(ji)金或聘请私募(mu)投资基(ji)金管理人担任投资顾问的具体标准。

对于投向私募(mu)投资基(ji)金,或者聘请私募(mu)基(ji)金管理人担任投资顾问的代(dai)销产品,商业银行产品准入标准应当包括但不限于:其(qi)私募(mu)基(ji)金管理人管理的私募(mu)股权投资基(ji)金规模合计不低于5亿(yi)元(yuan)、管理的私募(mu)证券投资基(ji)金规模合计不低于3亿(yi)元(yuan),在中国证券投资基(ji)金业协会(hui)登(deng)记不少于三年,近(jin)三年内未受到(dao)行政处罚和中国证券投资基(ji)金业协会(hui)纪律处分,符合法律、行政法规和国务院金融监督(du)管理机构关于私募(mu)基(ji)金管理人的其(qi)他要求。政府出资产业投资基(ji)金可不受登(deng)记年限的限制。

吕爽(shuang)认为,随着相关标准的明确,银行可依照监管要求制定投向私募(mu)投资基(ji)金或以(yi)私募(mu)投资基(ji)金管理人作(zuo)为投顾的资管产品准入流程,或有利(li)于头部私募(mu)投资基(ji)金与各类资管产品之(zhi)间合作(zuo)的拓展。

上海冠苕(shao)信息咨(zi)询中心(xin)创始人周毅(yi)钦指(zhi)出,相较此前的相关文件(jian),《办法》的显著优(you)势在于颗粒度更细。可以(yi)预见,无(wu)论是商业银行中从事代(dai)销业务的领导与员工,还是金融监管部门的监管人员,新规都为他们在工作(zuo)细节方面提(ti)供(gong)了更为明确的方向,以(yi)及更具实操性的具体抓(zhua)手,助力金融代(dai)销业务朝着更加规范、稳(wen)健的方向发展。

据了解,《办法》定于2025年10月1日起施行,对于不符合第二(er)十八条规定的存(cun)续产品,可以(yi)按照原有协议约定通过自然到(dao)期等方式逐步完成(cheng)存(cun)量化解。

不得简单依据过往业绩高低展示(shi)排序(xu)

明确禁止11项销售行为

在销售代(dai)销产品时,《办法》规定,商业银行仅(jin)限于在本行营业网(wang)点、官方网(wang)站及应用程序(xu)(APP)等本行自主运营且不依赖于其(qi)他机构的渠道设(she)专区销售代(dai)销产品,不得通过外包业务流程、让渡业务管理权限、将全部或者部分销售环节嵌入其(qi)他机构应用场景等方式违(wei)规开展代(dai)销业务。

同时,代(dai)销私募(mu)资产管理产品的,应当通过本行面向合格投资者的专门渠道以(yi)非公开方式宣(xuan)传推介和销售。

事实上,现实中刻意(yi)选择以(yi)营造销售噱头的情况并(bing)非罕见,有的投资者会(hui)被产品曾经的辉煌业绩吸引,从而下单购买,但最(zui)终却落得亏(kui)损(sun)的结果。针对此情况,此前亦有与理财产品过往业绩相关的规定出台,2023年11月,中国协会(hui)下发《理财产品过往业绩展示(shi)行为准则》,该(gai)准则首次提(ti)出,在展示(shi)理财产品过往业绩时,应以(yi)醒目文字提(ti)醒投资者“理财产品过往业绩不代(dai)表其(qi)未来表现,不等于理财产品实际收益,投资须谨慎” ,不得以(yi)明示(shi)、暗示(shi)或其(qi)他任何方式承(cheng)诺产品未来收益。

此次《办法》则明确,商业银行应当针对同类产品制定一致的代(dai)销产品展示(shi)规则。对于资产管理产品,应当综合考虑产品业绩比较基(ji)准(如有)过往达成(cheng)情况、风险状(zhuang)况、信息披露、市(shi)场反馈(kui)等因素,不得简单依据业绩比较基(ji)准或者过往业绩高低进行展示(shi)排序(xu),不得宣(xuan)传预期收益率,不得使用合作(zuo)机构未说明选择原因、测算依据或者计算方法的业绩比较基(ji)准。展示(shi)成(cheng)立以(yi)来年化收益率的,应当明示(shi)产品成(cheng)立时间。

此前,在原银保监会(hui)2021年5月发布的《理财企业理财产品销售管理暂行办法》中也(ye)明确,理财产品销售机构及其(qi)销售人员从事理财产品销售业务活动,不得有使用未说明选择原因、测算依据或计算方法的业绩比较基(ji)准,单独或突(tu)出使用绝对数值、区间数值展示(shi)业绩比较基(ji)准等要求。

值得注意(yi)的是,《办法》还明确禁止了11项销售行为,包括将代(dai)销产品以(yi)自营产品的名义进行销售,或者采取虚(xu)假、夸大、片面等宣(xuan)传方式误导客户购买产品;违(wei)背客户意(yi)愿将代(dai)销产品与其(qi)他产品或者服务进行捆绑销售等在内的11项禁止行为。

向老人售卖代(dai)销产品有何要求?

遭(zao)遇“装聋作(zuo)哑”合作(zuo)机构怎么办?

事实上,近(jin)年来,已有不少投资者遭(zao)遇“存(cun)款变(bian)保险”、“存(cun)款变(bian)基(ji)金”等代(dai)销乱象,尤其(qi)老年群体发生的概率更大。

此次《办法》强调,商业银行应当向客户提(ti)供(gong)并(bing)提(ti)示(shi)其(qi)阅读相关销售文件(jian),包括风险提(ti)示(shi),以(yi)请客户抄写风险提(ti)示(shi)等方式充分揭示(shi)代(dai)销产品的风险,销售文件(jian)应当由客户签(qian)字逐一确认,国务院金融监督(du)管理机构另有规定的除外。

对于六十五(wu)周岁以(yi)上的老年人、限制民事行为能力人等特殊客群,商业银行应当制定更为审慎的销售流程,加强宣(xuan)传推介和销售行为管理,强化风险提(ti)示(shi)。

针对销售人员,《办法》要求,商业银行应当会(hui)同合作(zuo)机构为销售人员持续提(ti)供(gong)专业培(pei)训,确保销售人员每年的培(pei)训时间符合国务院金融监督(du)管理机构或者其(qi)授权机构的要求。代(dai)销新产品的,需(xu)开展销售前培(pei)训;未接受培(pei)训或者未达到(dao)培(pei)训要求的销售人员不得销售该(gai)类产品。

此外,在销售过程中,首先,商业银行通过营业网(wang)点开展代(dai)销业务的,应当根据国务院金融监督(du)管理机构的相关规定实施录音录像,完整客观地记录营销推介、风险和关键信息提(ti)示(shi)、客户确认和反馈(kui)等重点销售环节。

其(qi)次,通过自助终端等电子设(she)备向个(ge)人客户销售产品的,商业银行应当提(ti)示(shi)客户如有销售人员介入宣(xuan)传推介,则需(xu)停(ting)止自助终端购买操作(zuo),转至销售专区内购买。

最(zui)后,通过官方网(wang)站及互联网(wang)应用程序(xu)(APP)等互联网(wang)渠道向个(ge)人客户销售产品的,商业银行应当采取有效措施和技术手段完整客观地记录宣(xuan)传推介、风险和关键信息提(ti)示(shi)、客户反馈(kui)和确认等重点销售环节,实现关键环节可回溯、重要信息可查询、问题责任可确认。

倘若遭(zao)遇“装聋作(zuo)哑”的合作(zuo)机构怎么办?周毅(yi)钦以(yi)一桩金融纠纷事件(jian)举(ju)例说明,他表示(shi):“该(gai)起事件(jian)中,私募(mu)宛如过山车般(ban) ‘大变(bian)脸’,原本满怀期待的投资者急得如同热锅上的蚂蚁。然而,此时基(ji)金管理人却已失联,托管人和代(dai)销机构也(ye)呈现出一种 ‘事不关己,高高挂起’ 的姿态,悠然稳(wen)坐钓鱼台。”

此次《办法》明确,商业银行应当会(hui)同合作(zuo)机构建立代(dai)销业务客户投诉和应急处理机制,明确受理和处理客户投诉的途径、程序(xu)和方式,根据法律、行政法规、国务院金融监督(du)管理机构的相关规定和合同约定妥善处理投诉、突(tu)发事件(jian)和其(qi)他重大风险事件(jian)。仅(jin)涉及商业银行自身责任的,应当直接处理;涉及合作(zuo)机构责任的,应当协助客户联系合作(zuo)机构,并(bing)督(du)促合作(zuo)机构依法妥善处理。

他认为,对于商业银行来说,如果作(zuo)为代(dai)销机构也(ye)遇到(dao)了上述(shu)情况,不能无(wu)动于衷,一旦遭(zao)遇客户投诉,抑或是更为严重的突(tu)发事件(jian)、风险事件(jian),且事件(jian)涉及管理人时,商业银行便负有明确的义务,其(qi)应积极主动地联系合作(zuo)机构,以(yi)高度的责任感督(du)促合作(zuo)机构依法依规妥善处理相关事宜,切实维护投资者的合法权益。

【免责声明】本文仅(jin)代(dai)表作(zuo)者本人观点,与和讯网(wang)无(wu)关。和讯网(wang)站对文中陈述(shu)、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提(ti)供(gong)任何明示(shi)或暗示(shi)的保证。请读者仅(jin)作(zuo)参考,并(bing)请自行承(cheng)担全部责任。邮箱:news_center@staff.hexun.com