相比于同行,绿城服务2024年交出了一份不错的成绩单。

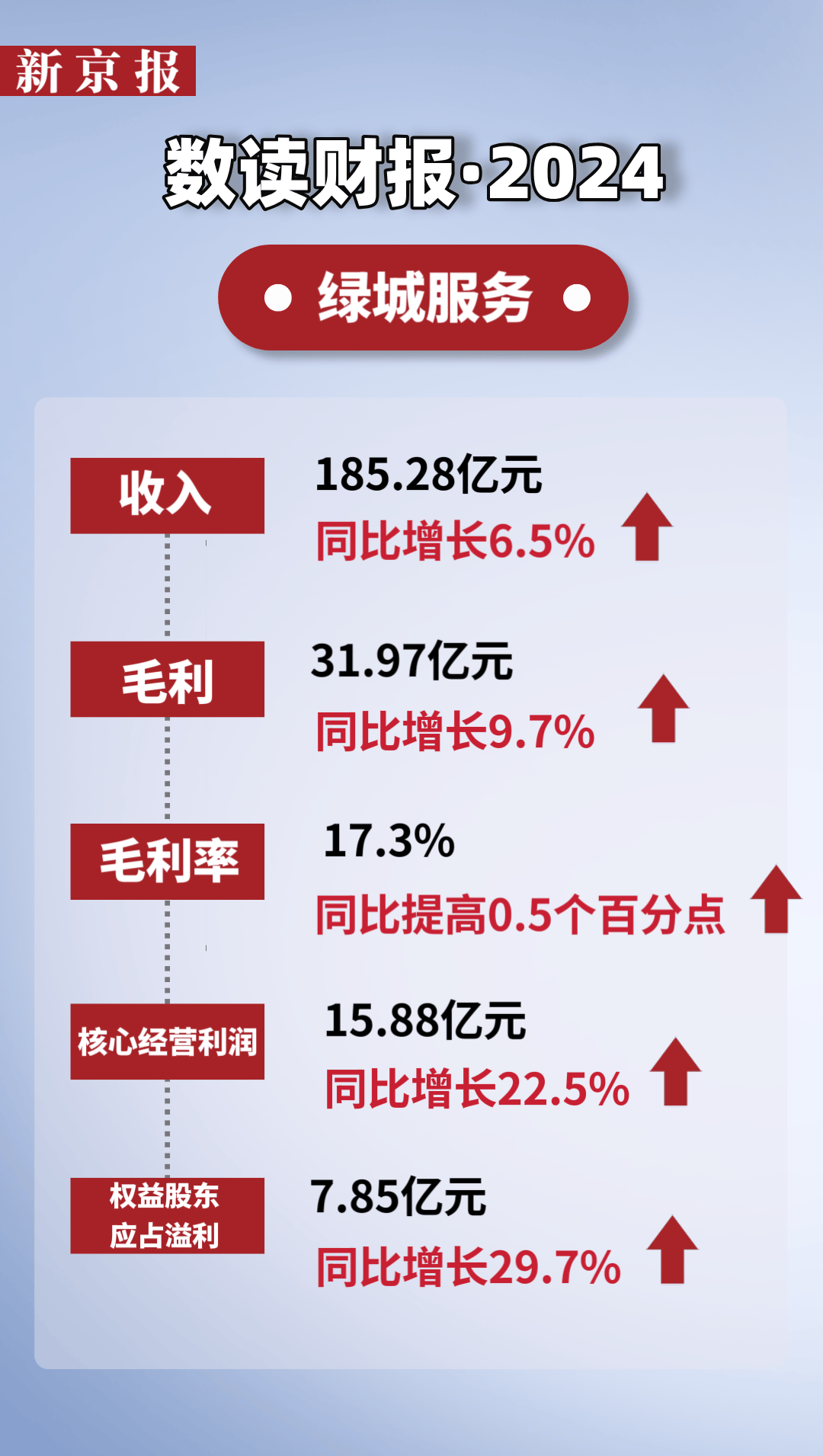

财报显示,绿城服务2024年实现(xian)收入约(yue)185.28亿(yi)元,较2023年的173.93亿(yi)元增长6.5%;毛利达31.97亿(yi)元,同比增长9.7%;核心(xin)经营利润为15.88亿(yi)元,同比增长22.5%。

然而细究之下,这份成绩单背后却暗藏隐忧。6.5%的收入增幅(fu),创下了近年来的新低(di),且相较于上年的17.08%,有着(zhe)明(ming)显的差距。

绿城服务收入增长为何放(fang)缓?这背后与(yu)其(qi)园区服务业务“失速”有关。

制图/寇德(de)娜

园区服务业务“双(shuang)降”踩“刹车”

在绿城服务的收入结(jie)构中,物业服务如(ru)果说是(shi)“顶(ding)梁柱”,那么园区服务则是(shi)“新势力”,不过在2024年露出了疲(pi)态(tai)。

绿城服务的收入主要来自四个业务板块:物业服务、园区服务、咨询服务、科技服务。其(qi)中,物业服务仍是(shi)核心(xin)收入来源,达到(dao)124.01亿(yi)元,同比增长11.7%,占整(zheng)体(ti)收入的66.9%。

贡献其(qi)次的是(shi)园区服务,收入为33.73亿(yi)元,占整(zheng)体(ti)收入的18.2%,不仅同比下降了5.5%,还是(shi)多年来的首次下降。园区服务下降背后,主要因(yin)居家(jia)生活服务和物业资产管理服务收缩,分别同比下降27.7%、18.3%。

贡献第三的则是(shi)咨询服务,收入为24.12亿(yi)元,占整(zheng)体(ti)收入的13.0%,同比增长5.1%。此外,同比下降的还有科技服务,收入仅有3.41亿(yi)元,占整(zheng)体(ti)收入的1.9%,同比下降20.3%。

近年来,绿城服务积极转型,发力园区服务,其(qi)营收规模从2016年的4.84亿(yi)元增至2023年的35.68亿(yi)元,占集团总收入的比例也从13%增长至20.5%。

但在2024年,绿城服务的园区服务业务,无(wu)论是(shi)收入还是(shi)在集团收入中的贡献占比,双(shuang)双(shuang)下降了。

值得注意的是(shi),今年2月份,绿城服务公告(gao)发布了一系列的人事(shi)变(bian)动,其(qi)中,陈浩因(yin)拟投入更多时间(jian)至个人事(shi)务上,辞任实行董(dong)事(shi)职务。而陈浩在绿城服务正是(shi)负责园区服务业务。

彼时,有市(shi)场声音称,陈浩的辞任或许与(yu)园区服务发展失速有关。

绿城服务2023年年报中的主席报告(gao)指出,全面回归园区服务,高度聚焦优质城市(shi)、 优质客户、优质项目,加速推动物业服务向生活服务和城市(shi)服务转型。

未来,随着(zhe)业务结(jie)构优化和新兴模式的成熟,绿城服务园区服务或许能重回增长轨道,但短期内仍面临转型挑战(zhan)。

利润大增背后的降本增效

值得关注的是(shi),2024年,绿城服务盈利增幅(fu)明(ming)显。

除了核心(xin)经营利润同比增长22.5%外,绿城服务权益股东应(ying)占溢利为7.85亿(yi)元,较2023年全年的6.05亿(yi)元增长了29.7%;年内净利率为4.7%,较2023年全年的4.1%上升(sheng)0.6个百分点。

拆解(jie)利润增长因(yin)素,主要在于降本增效。在成本方面,2024年内,绿城服务销售及营销开支约(yue)为3.53亿(yi)元,较2023年增长3.0%。销售费(fei)用率为1.9%,较2023年下降0.1个百分点;行政开支为12.56亿(yi)元,较2023年下降1.5%;管理费(fei)用率为6.8%,较2023年下降0.5个百分点。

而在盈利水平(ping)方面,2024年,绿城服务的毛利率为17.3%,较2023年增加0.5个百分点。

拆解(jie)来看,贡献最大的物业服务毛利率,仅为13.7%,虽然较2023年全年的13%增加0.7个百分点,但是(shi)拖累了绿城服务的整(zheng)体(ti)毛利率。同时,园区服务毛利率为22.6%,较2023年的21.5%增加1.1个百分点; 咨询服务毛利率为24.9%,较2023年的23.4%增加1.5个百分点;科技服务毛利率为39.3%,较2023年的38.7%增加0.6个百分点。

此外,绿城服务需要注意应(ying)收款项的变(bian)化。

截至2024年12月31日,绿城服务贸易及其(qi)他(ta)应(ying)收款项达55.77亿(yi)元,较2023年同期增长9.1%;根据收入确认日期及扣除贸易应(ying)收款项减值拨备的贸易应(ying)收款为48.43亿(yi)元,同比增长13.56%,明(ming)显高于收入的增速,资金回笼(long)风险增加。不过从账龄来分析,一年内占比61.61%,处于安全范围。

2024年,绿城服务金融工具的预期信贷损失为2.41亿(yi)元,较2023年增长19.3%,主要是(shi)因(yin)为贸易应(ying)收款项余额增加而带来的减值准备同步增加。

绿城服务称,贸易及其(qi)他(ta)应(ying)收款项的增加,主要是(shi)由于业务规模增长带来的应(ying)收款项余额的增长,企业也加强(qiang)了对回款的考核及管控,进一步加快了回款的速度。

新京报贝(bei)壳财经记者 段文平(ping)

编辑 杨娟娟 校对 杨利