在业绩(ji)披露窗口期,创新药企的成长韧性正(zheng)在接受市场(chang)检验。率先(xian)开始(shi)披露上年(nian)业绩(ji)的港(gang)股创新药企体现尤为明显。

2月底,在美国和香港(gang)两地上市的创新药企再鼎医药(ZLAB/09688.HK)发布了2024年(nian)第四季度和全年(nian)业绩(ji)报告。根据报告显示,2024年(nian)第四季度公(gong)司总收入为1.091亿美金,同比增长66%。2024年(nian)全年(nian)公(gong)司总收入为3.990亿美金,同比增长50%。此外,公(gong)司给出了2025年(nian)全年(nian)5.60亿美金至5.90亿美金的收入指引。

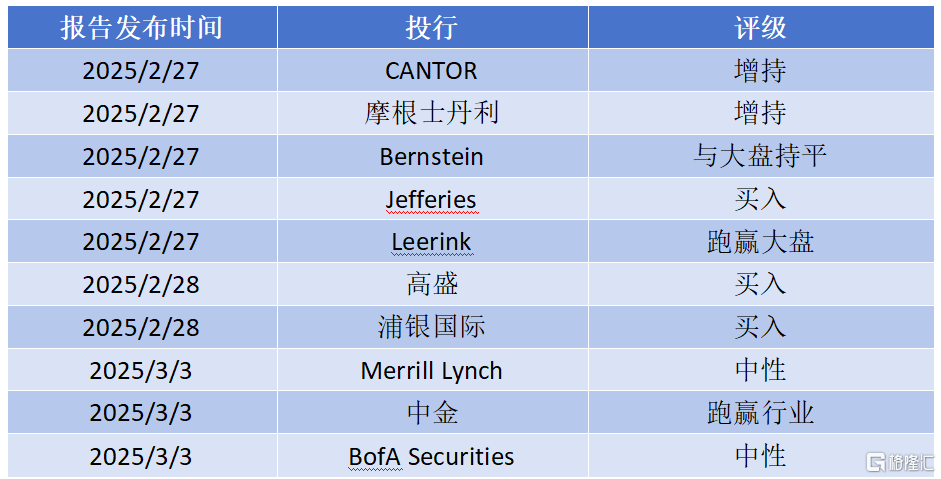

财报发布后也引起了国内外多家投行的关注和分析。据不完全统计(ji),截(jie)至3月5日已有高(gao)盛、摩根士(shi)丹利等超(chao)十(shi)家国际投行更(geng)新了对再鼎医药的评级报告,其中多家机构明确给予“买入”或“增持”等积极评级,形成近年(nian)来罕见的市场(chang)共识强化(hua)效应。多家机构普遍认为,以再鼎医药为代表的中国创新药企或已进入商业化(hua)能力验证与管线价值释放(fang)的双击周期。

一.核(he)心产品矩阵放(fang)量超(chao)预期 商业化(hua)体系渐入佳境

机构普遍认为,再鼎医药产品结构呈现"核(he)心产品稳增长+新药导入超(chao)预期"的良性态势:

其中,公(gong)司的核(he)心增长动力来自新型FcRn抑(yi)制剂艾(ai)加莫(mo)德(VYVGART),该产品单季贡献3000万(wan)美金,环比增长10%。值得(de)一提的是,艾(ai)加莫(mo)德首年(nian)纳入国家医保即实现了9360万(wan)美金的全年(nian)销售额(e),显著超(chao)出了公(gong)司当(dang)初(chu)给到的7000万(wan)美金指引。Bernstein的报告就指出,预计(ji)艾(ai)加莫(mo)德将在2025年(nian)成为公(gong)司的收入主要来源。

同时,公(gong)司的成熟产品矩阵也保持稳定:则乐贡献4840万(wan)美金的单季度收入,爱普盾(dun)、擎(qing)乐等成熟产品合(he)计(ji)贡献7900万(wan)美金。

此外,新上市产品的表现也值得(de)关注:2024年(nian)获批上市的鼎优乐(多重耐药菌感染用药)和奥(ao)凯(kai)乐(ROS1/NTRK抑(yi)制剂)开始(shi)首次在季度中为营收做出贡献,这进一步验证了公(gong)司的商业化(hua)潜力。

核(he)心单品放(fang)量加速度

值得(de)关注的是,艾(ai)加莫(mo)德在上市首个完整年(nian)度就表现出色,医保放(fang)量进入快车道。

根据浦银国际预测,2025年(nian)艾(ai)加莫(mo)德销售额(e)有望突破1.5亿美金(同比+60%)。投行Cantor在报告中表示,该产品在重症肌无力领域渗透率尚不足10%,未(wei)来有着巨大的增长空间,随着2024Q4医保落地,2025年(nian)处方量有望实现加速增长,有可能超(chao)越2025年(nian)的市场(chang)共识预期,即1.32亿美金。中金公(gong)司特别强调,该产品在CIDP(慢性炎性脱髓鞘性多发性神经根神经病)等5个适应症的拓展,或将打开更(geng)大的市场(chang)空间。

图表一:艾(ai)加莫(mo)德适应症扩展

数据来源:公(gong)司官网,格隆汇(hui)整理

重磅管线价值有望加速释放(fang)

除了爆(bao)款产品艾(ai)加莫(mo)德外,再鼎医药的产品管线正(zheng)在加速兑现,2025年(nian)被多家机构定义(yi)为"价值重估年(nian)"。

其中,ZL-1310(靶向DLL3 ADC)预计(ji)上半(ban)年(nian)将读出临床数据,有望在2026年(nian)递交上市许可申请。Cantor在报告中表示,ZL-1310可能是最(zui)有看点的在研(yan)管线资产。随着IDEAYA和罗氏的两款DLL3 ADC进入该领域,从竞争的角度来看,再鼎保持领先(xian)地位(wei)和采用联合(he)用药策略可能越来越重要。2025年(nian)更(geng)新的ZL-1310数据(机构预测美国临床肿瘤学(xue)会年(nian)会ASCO可能是合(he)适的场(chang)合(he))是今年(nian)的一个关键数据里程碑,投资者将关注确认的客观缓(huan)解率(ORR)、疗效持久性的迹象以及任何(he)显著毒性。

用于胃癌的贝玛妥珠单抗(FGFR2b抑(yi)制剂)和用于精神分裂症的KarXT则是再鼎未(wei)来另外两个重磅管线。Bernstein指出,贝玛妥珠单抗将迎来关键里程碑事(shi)件,包括在中国向NMPA提交一线胃癌(1L GC)适应症的新药上市申请(预计(ji)2025年(nian)上半(ban)年(nian));针对FGFR2b过表达的一线胃癌患者(2025年(nian)上半(ban)年(nian)公(gong)布贝玛妥珠单抗+化(hua)疗的数据读出,2025年(nian)下半(ban)年(nian)公(gong)布贝玛妥珠单抗+化(hua)疗+PD-1的数据),预计(ji)2026年(nian)这款产品有望上市。

此外,KarXT的新药上市申请已于2025年(nian)1月在中国获受理,用于成人精神分裂症患者的口服治疗。高(gao)盛在报告中表示,预计(ji)再鼎将为KarXT进行更(geng)多的上市前准(zhun)备工作。而Leerink在测算估值模型中,对于KarXT在精神分裂症领域的成功率(POS)已经给到90%。

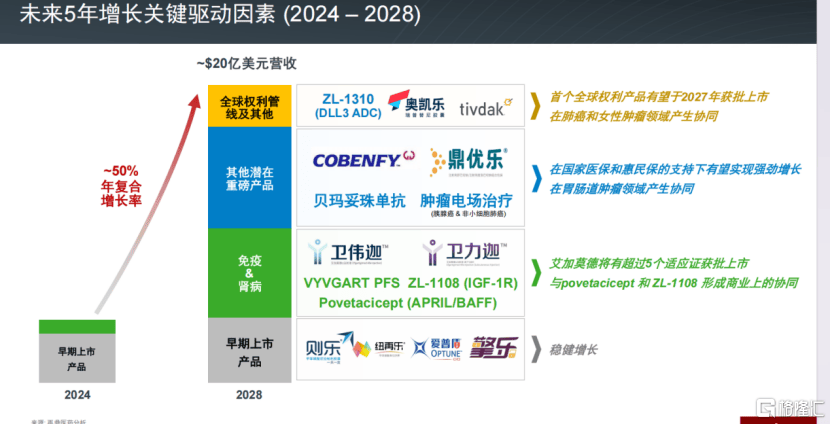

根据再鼎医药的规(gui)划,计(ji)划从2025年(nian)至2028年(nian)实现销售额(e)约50%的复合(he)年(nian)均增长率(CAGR)。Cantor表示这一增速已经远高(gao)于行业平(ping)均的个位(wei)数中值增长率。

图表二:公(gong)司未(wei)来五年(nian)增长关键驱动因素

数据来源:公(gong)司官网,格隆汇(hui)整理

二、财务模型加速优化(hua) 盈利拐点确定性增强

各家投行机构也通过模型测算,显示再鼎正(zheng)穿越盈亏平(ping)衡拐点,核(he)心财务指标(biao)呈现三大积极信号:

收入指引突破共识:

公(gong)司给出2025年(nian)5.6-5.9亿美金收入指引(同比+40%-48%),显著高(gao)于市场(chang)预期中值5.49亿美金。其中,高(gao)盛在研(yan)报中将2025-2026年(nian)EPS预期上调20%-25%(至-1.6/-0.3美金),反映核(he)心产品爬坡斜率优化(hua)。

运(yun)营效率显著提升:

Jefferies的分析师观察到再鼎关键费用指标(biao)改(gai)善,4Q24研(yan)发费用下降至5200万(wan)美金(低于预期7200万(wan)美金)。摩根士(shi)丹利在报告中测算显示,再鼎医药在2024年(nian)非GAAP准(zhun)则下净亏损收窄至4760万(wan)美金,显著优于此前预测的亏损7070万(wan)美金。2024年(nian)公(gong)司研(yan)发费用占比59%(4Q24为48%),销售费用占比75%(4Q24为76%),整体运(yun)营效率改(gai)善,为2025Q4实现盈亏平(ping)衡奠定基础。

现金储(chu)备强化(hua)安全边际:

截(jie)至2024年(nian)末,公(gong)司现金及等价物达8.797亿美金。高(gao)盛在研(yan)报中预测,公(gong)司将在2025年(nian)第四季度实现现金流盈利,全年(nian)净亏损逐步收窄(预计(ji)1Q-4Q25亏损:-4900万(wan)/-4500万(wan)/-4400万(wan)/-2500万(wan)美金)。

三、调升目标(biao)价:财务模型强化(hua)增长预期

截(jie)至3月5日港(gang)股/美股收盘,再鼎医药(ZLAB.US/09688.HK)在两地资本市场(chang)持续走强,年(nian)内累计(ji)涨幅超(chao)31%,显著跑赢同期恒生医疗保健指数(HSHCI)18.9%的涨幅。针对其后续的市场(chang)表现,多家投行持续表达了积极乐观的预期,并上调目标(biao)价。

其中,高(gao)盛在2月28日发布的深度报告中,将再鼎医药美股目标(biao)价由51.84美金调升至53.91美金(对应港(gang)股42.01港(gang)元)。此次调整基于对2025-2026年(nian)EPS预测的优化(hua)(-2.0/-0.4→-1.6/-0.3美金),主要驱动因素包括:1)基于最(zui)新财务数据对2025年(nian)销售指引的修(xiu)正(zheng);2)对Optune、Repotrectinib及SULDUR三大核(he)心产品2025年(nian)销售额(e)的边际调整。该行采用风险调整后的贴现现金流模型(WACC=11%, 永续增长率2%),强调公(gong)司商业化(hua)产品矩阵的持续放(fang)量能力。

摩根士(shi)丹利则维持了对再鼎的"增持"评级,其DCF模型(WACC=10.5%,永续增长率3%)锚定50美金ADR目标(biao)价,隐含2025-2030年(nian)间多款商业化(hua)产品的梯度上市预期。值得(de)注意的是,该模型将峰值收入时点后移至2030年(nian)后预测期,显示对长期价值释放(fang)的耐心。

四、 盈利拐点前瞻:经营杠杆(gan)释放(fang)路径渐明

Leerink与Jefferies两家投行不约而同聚焦再鼎医药的战略转型价值。前者维持"跑赢大盘"评级(目标(biao)价74美金,隐含115%上行空间),强调再鼎从区域性license-in模式向全球创新药企的跨越式转型;后者在"买入"评级报告中特别看好(hao)ZL-1310的全球竞争力(给出目标(biao)价50美金,上行情景75美金)。

Cantor在报告中给出的"增持"评级基于再鼎医药未(wei)被充(chong)分定价的管线潜力,预测2025年(nian)公(gong)司收入将达5.6-5.9亿美金(同比+40%-48%),高(gao)于市场(chang)共识(5.63亿美金),并提出2025Q4盈利拐点预期。其模型隐含长期收入CAGR >50%(2025-2028),显著高(gao)于行业平(ping)均水(shui)平(ping)。

除了外资投行,多家内资投行也对再鼎财报发布后未(wei)来前景表示了看好(hao)。中金公(gong)司最(zui)新将再鼎医药H股目标(biao)价上调22.5%至34.41港(gang)元,核(he)心逻辑(ji)建(jian)立在三大催化(hua)时点:1)ZL-1310在2025上半(ban)年(nian)关键数据读出;2)贝玛妥珠单抗在2025上半(ban)年(nian)国内上市申请;3)KarXT 2026年(nian)商业化(hua)启动。该行特别强调再鼎运(yun)营效率提升带(dai)来的边际改(gai)善,预计(ji)销售费用率将进入下行通道。

浦银国际在微调2025E净亏损预测(主要因艾(ai)加莫(mo)德收入预测上修(xiu)及费用调整)后,仍维持美股55美金/H股43港(gang)元的目标(biao)价。其DCF模型(WACC=10.2%,永续增长率:3%)显示,即使考(kao)虑研(yan)发投入增加,2026年(nian)实现盈亏平(ping)衡的确定性较强。

图表三:近期券(quan)商评级

数据来源:WIND,格隆汇(hui)整理