今日(ri)晚间,“猪茅”牧(mu)原股份(fen)公布(bu)了2024年财报,净(jing)利润同(tong)比增长超(chao)5倍。

降本有成效

2024年,牧(mu)原股份(fen)实现营业收入1379.47亿元,同(tong)比增加 24.43%;净(jing)利润为178.81亿元,同(tong)比增加519.42%,扭亏为盈。

其中,养(yang)殖业务收入为1362.29亿元,同(tong)比增长25.88%;屠宰、肉(rou)食业务收入为242.74亿元,同(tong)比增长11.03%;贸易业务收入14.32亿元,同(tong)比下降52.62%;其他业务收入4.47亿元,同(tong)比下降17.75%。

2024年,牧(mu)原股份(fen)销售生猪7160.2万头,其中商品猪6547.7万头,仔猪565.9万头,种猪46.5万头。期间,屠宰生猪1252.44万头,销售鲜、冻品等猪肉(rou)产品141.59万吨。

在降本增效的作用下,牧(mu)原股份(fen)2024年底的生猪养(yang)殖完全成本已降至13元/kg左右,全年生猪养(yang)殖完全成本约14元/kg左右。

截至2024年末,牧(mu)原股份(fen)已有养(yang)殖产能约8100万头/年,共投产10家屠宰厂,投产屠宰产能2900万头/年。

去年,尽管负债依然高企,但牧(mu)原股份(fen)截至2024年末,牧(mu)原股份(fen)总资产1876.49亿元,同(tong)比减少3.97%;负债总额1101.12亿元,同(tong)比减少9.27%。企业资产负债率为58.68%,较年初下降3.43个百分点,虽(sui)有所改(gai)善但仍处于较高水(shui)平。

展望2025年,牧(mu)原股份(fen)预计出(chu)栏商品猪7200万头-7800万头,仔猪800万头-1200万头。

同(tong)时,牧(mu)原股份(fen)拟向全体股东每(mei)10股派发现金红利5.72元,分红总额30.83亿元。

反转时刻(ke)到来?

与亮眼业绩不同(tong)的是,牧(mu)原股份(fen)的股价一路走低,从2021年2月(yue)起已经连续4年震荡走低,累计跌幅超(chao)36%。

截至今日(ri)收盘,牧(mu)原股份(fen)最新(xin)报38.74元/股,总市值(zhi)2116亿元。

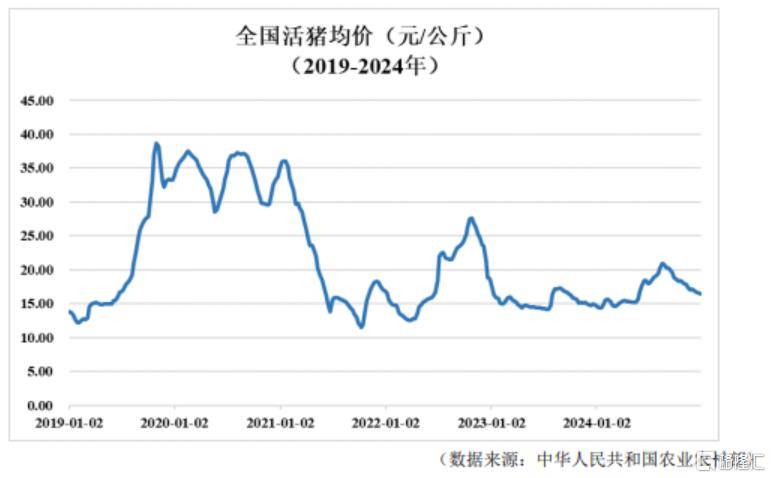

近年来,猪企博弈激烈,猪周期一直未(wei)能走出(chu)底部。

2024年,国内生猪均价同(tong)比上升,且处于行业成本线以上,生猪养(yang)殖行业扭亏为盈。

据农业农村部数据,2024年出(chu)栏生猪头均盈利214元,比2023年提高了290元。

对此,开源证券(quan)指出(chu),本轮(lun)猪周期提前博弈,对猪周期反转初期能繁环比增加容忍度降低,生猪板块(kuai)当前处相对低位,估值(zhi)有望随宏(hong)观预期好转修复,龙头高业绩兑现高分红投资价值(zhi)显现。

海通证券(quan)认为,2025年生猪养(yang)殖股价表现或好于2024年,产能去化是主要(yao)逻辑,个股的选(xuan)择需要(yao)兼顾(gu)成本、出(chu)栏增速、资金。中长期来看(kan),非(fei)瘟趋缓、行业竞(jing)争激烈、利润空间压(ya)缩,成本的重要(yao)性空前提升,不同(tong)成本企业间的差异将(jiang)拉大,低成本企业有望获(huo)得更好的利润和发展空间,以及更高的估值(zhi)溢价。