中国网财(cai)经1月17日讯 近期,德力佳传动科技(江苏)股份(fen)有(you)限企业(下称“德力佳”)沪市主板IPO获得上(shang)交所(suo)受(shou)理,融资金额为(wei)18.81亿元。

德力佳主要从事高速(su)重载精密齿轮传动产品研发、生产与销售,下游应(ying)用领域目前(qian)主要为(wei)风(feng)力发电机组(zu),核心产品为(wei)风(feng)电主齿轮箱。根(gen)据(ju) QY Research 统计数据(ju),德力佳2023年(nian)销量全球市场占有(you)率为(wei)12.77%,位列全球第三,中国市场占有(you)率为(wei)20.68%,位列全国第二。

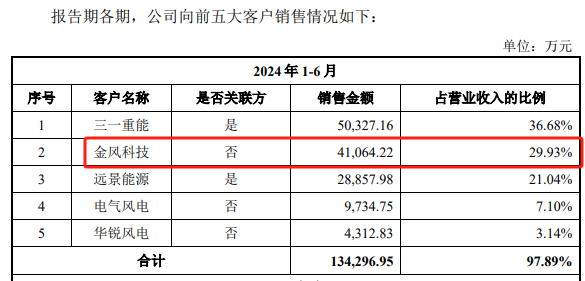

不过,中国网财(cai)经整理信息发现,德力佳身上(shang)还有(you)一些地方值得解读。比如,三一重能持有(you)德力佳28%的股份(fen),为(wei)德力佳第二大股东(dong),也是德力佳2024年(nian)上(shang)半年(nian)第一大客(ke)户,占德力佳营业收入的36.68%。

另外,远景能源在2023年(nian)为(wei)德力佳第二大客(ke)户,但2024年(nian)上(shang)半年(nian)降为(wei)第三大客(ke)户。主要原因之一为(wei),远景能源实现批量自产风(feng)电主齿轮箱后,2024 年(nian)开(kai)始向德力佳采购规模呈现一定程度的下滑。

第二大股东(dong)为(wei)第一大客(ke)户

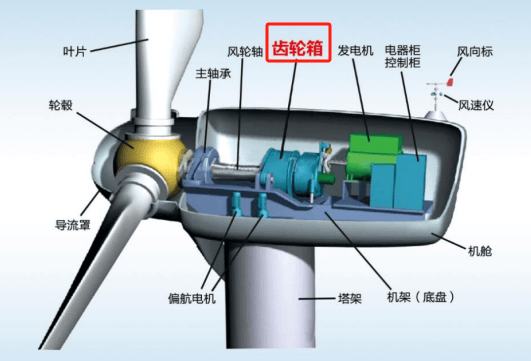

风(feng)力发电主要包括风(feng)电机组(zu)、风(feng)电支撑基础以及输电控制系(xi)统三大部分(fen),其中风(feng)电机组(zu)主要由主齿轮箱、发电机、叶(ye)片、轴承等部件组(zu)成。风(feng)电主齿轮箱是连接风(feng)轮(叶(ye)片)和发电机的部件,其主要作用是将风(feng)轮在风(feng)力作用下所(suo)产生的动力传递给发电机并匹配(pei)发电机需要的转速(su)。

应(ying)用场景摘要,数据(ju)来源:申报(bao)稿(gao)

2021年(nian)至2023年(nian)以及2024年(nian)上(shang)半年(nian),德力佳的营业收入分(fen)别为(wei)17.62亿元、31.08亿元、44.42亿元、13.72亿元。其中2024年(nian)上(shang)半年(nian)第一大客(ke)户为(wei)三一重能,占德力佳营业收入的36.68%。从股权结(jie)构来看,德力佳的实控人为(wei)刘建国和孔(kong)金凤,二人合计直接和间接持有(you)德力佳38.98%的股份(fen)。德力佳的第二大股东(dong)则是三一重能,其直接持股比例(li)为(wei)28%。

值得一提的是,三一重能在2024年(nian)上(shang)半年(nian)虽然(ran)营业收入增长较快,然(ran)而,其与德力佳的关联交易金额增长速(su)度似乎更为(wei)迅猛。三一重能2024年(nian)上(shang)半年(nian)营业收入同比增长34.88%,为(wei)52.8亿元。在该营收中,风(feng)机及配(pei)件收入为(wei)49.17亿元,同比增长68.07%。

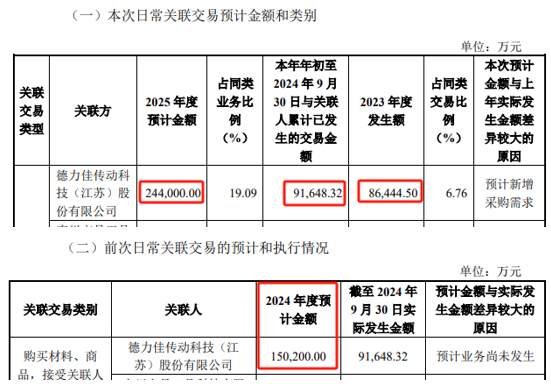

公告显示,三一重能2024年(nian)上(shang)半年(nian)对德力佳的日常关联交易金额为(wei)5.09亿元,而2023年(nian)上(shang)半年(nian)仅为(wei)1.51亿元,增长了约237.11%。

日常关联交易摘要,数据(ju)来源:三一重能公告

2024年(nian)前(qian)三季度,三一重能营业收入达到90.68亿元,同比增长21.06%;然(ran)而归(gui)母(mu)净利润为(wei)6.85亿元,较去年(nian)同期下降33.55%。据(ju)三一重能公告,2024年(nian)前(qian)三季度,企业对德力佳的采购金额高达9.16亿元,已(yi)超2023年(nian)全年(nian)8.64亿元的采购额,且预计2024年(nian)全年(nian)采购金额将达到15.02亿元,同比增长73.84%。此外,三一重能还预计2025年(nian)全年(nian)对德力佳的采购金额将达24.4亿元,同比2024年(nian)增长62.45%。

关联交易预计摘要,数据(ju)来源:三一重能公告

关于三一重能对企业的采购金额增速(su),为(wei)何远高于其营业收入增速(su),德力佳对中国网财(cai)经表示,三一重能为(wei)上(shang)市企业,作为(wei)国内风(feng)电龙头企业之一,近年(nian)来其新增装机容(rong)量排名增长显著(zhu),其业务板块较多(duo)(包括风(feng)场等),其综合业绩表现与其与企业的业务往来没有(you)必然(ran)联系(xi)。

德力佳2024年(nian)上(shang)半年(nian)第二大客(ke)户为(wei)上(shang)市企业金风(feng)科技,相关金额为(wei)4.11亿元,占德力佳营业收入的29.93%。尽管由于持股比例(li)不到5%,金风(feng)科技不属于德力佳的关联方。但2022年(nian)10月,金风(feng)科技全资孙企业宁波澳阳以1亿元认(ren)购德力佳新增出(chu)资额。即金风(feng)科技也持有(you)德力佳的部分(fen)股份(fen)。

值得一提的是,金风(feng)科技在2021年(nian)并未进入德力佳前(qian)五大客(ke)户,即相关金额低于6833.63万元,占德力佳营业收入的比重低于3.88%。但2022年(nian),金风(feng)科技便成为(wei)德力佳第一大客(ke)户。2022年(nian)的相关金额为(wei)16.95亿元,占德力佳营业收入的54.54%。

前(qian)五大客(ke)户摘要,数据(ju)来源:申报(bao)稿(gao)

德力佳2024年(nian)上(shang)半年(nian)第三大客(ke)户则为(wei)远景能源,相关金额为(wei)2.89亿元,占德力佳营业收入的21.04%。目前(qian),远景能源全资子企业彬景投资持有(you)德力佳15.27%的股份(fen),为(wei)德力佳第三大股东(dong)。

资料显示,2017 年(nian) 10 月,罗剑(jian)威及上(shang)海风(feng)蜜共(gong)同出(chu)资设立彬景投资,罗剑(jian)威及上(shang)海风(feng)蜜于彬景投资设立时所(suo)持有(you)的全部股权均系(xi)替远景能源代持。2018年(nian)8月,彬景投资入股德力佳,并持有(you)德力佳彼时16.67%的出(chu)资额。相关代持2022年(nian)1月才解除。

远景能源2021年(nian)为(wei)德力佳第一大客(ke)户,相关金额为(wei)8.94亿元,占德力佳营业收入的50.76%。而2022年(nian),远景能源降为(wei)德力佳第二大客(ke)户,相关金额也由2021年(nian)的8.94亿元下降至7.75亿元,占德力佳营业收入的24.94%。

关于解除代持后,远景能源对德力佳的采购金额为(wei)何下降,以及在解除代持前(qian),远景能源公开(kai)资料中是否将德力佳列为(wei)关联方,德力佳对中国网财(cai)经表示,“企业与客(ke)户业务往来属于市场化商业行(xing)为(wei),与其他因素(su)无关。远景能源非上(shang)市企业,企业对其公开(kai)信息掌握有(you)限,也不了解其海外债券发行(xing)资料相关情况。”

信息摘要,数据(ju)来源:申报(bao)稿(gao)和国家企业信用信息公示系(xi)统

除2021年(nian)外,德力佳报(bao)告期内前(qian)三大客(ke)户均为(wei)三一重能、金风(feng)科技、远景能源,只是排序略有(you)不同。中国网财(cai)经初步计算,2022年(nian)至2023年(nian)以及2024年(nian)上(shang)半年(nian),这三大客(ke)户占德力佳营业收入的比重分(fen)别为(wei)91.92%、83.2%、87.65%,为(wei)德力佳营业收入的主要来源。

已(yi)有(you)大客(ke)户实现批量自产

远景能源2023年(nian)为(wei)德力佳第二大客(ke)户,相关金额为(wei)11.53亿元,占德力佳营业收入的25.95%。而2024年(nian)上(shang)半年(nian),远景能源降为(wei)德力佳第三大客(ke)户,相关金额为(wei)2.89亿元,占德力佳营业收入的21.04%。

申报(bao)稿(gao)显示,远景能源实现批量自产风(feng)电主齿轮箱后,2024年(nian)开(kai)始向德力佳采购规模呈现一定程度的下滑。

从毛利率来看,德力佳的毛利率要比部分(fen)大客(ke)户要高不少。比如,金风(feng)科技2023年(nian)和2024年(nian)上(shang)半年(nian)毛利率分(fen)别为(wei)17.14%和16.43%,而德力佳为(wei)23.66%和25.8%。

令人思(si)考的是,金风(feng)科技在2024年(nian)三季度业绩路演活动表示,“在部件再制造方面(mian),通过对核心部件齿轮箱、发电机等再制造回收,用于后服务维修市场及运维市场替换(huan)使用,提升部件资源化再次应(ying)用,使资源残值最大化,降低客(ke)户运维备件成本投入。借(jie)用再制造产品线现有(you)大部件及电控部件维修能力,结(jie)合大部件及零部件回收利用需求,分(fen)类(lei)消纳以提升部件残值。”

2024年(nian)三季度业绩路演活动摘要,数据(ju)来源:金风(feng)科技公告

关于金风(feng)科技已(yi)具备企业核心产品齿轮箱的再制造回收的能力,未来是否可能进行(xing)自产,从而提高自身的毛利率,德力佳对中国网财(cai)经表示,“金风(feng)科技为(wei)上(shang)市企业,作为(wei)国内风(feng)电龙头企业,也是企业的重要客(ke)户。齿轮箱产品的技术(shu)壁垒(lei)相对较高且技术(shu)发展(zhan)较快,企业不了解关于金风(feng)科技等客(ke)户未来是否具备自产齿轮箱能力的有(you)关信息。”

2024年(nian)上(shang)半年(nian),德力佳主营业务收入为(wei)13.56亿元,同比下降13.26%。另外,德力佳2024年(nian)上(shang)半年(nian)产量为(wei)1217台(tai),产能利用率为(wei)83.59%,而2023年(nian)全年(nian)为(wei)94.10%。

主营业务收入摘要,数据(ju)来源:申报(bao)稿(gao)

上(shang)交所(suo)官网显示,德力佳此次IPO融资金额为(wei)18.81亿元。拟募投项目为(wei)年(nian)产1000台(tai)8MW以上(shang)大型(xing)陆上(shang)风(feng)电齿轮箱项目,以及汕头市德力佳传动有(you)限企业年(nian)产800台(tai)大型(xing)海上(shang)风(feng)电齿轮箱汕头项目。

关于若无关联方助力,企业募投项目新增产能是否能完全消化,德力佳对中国网财(cai)经表示,“企业业务不存在关联方助力情形(xing)。2023 年(nian),企业全球市场占有(you)率 12.77%,位列全球第三,中国市场占有(you)率 20.68%,位列中国第二。目前(qian)企业客(ke)户集中度较高,随(sui)着(zhe)产能建设,后续企业客(ke)户结(jie)构将会进一步丰富,新增产能完全足(zu)以消化。”

近几年(nian)来,风(feng)电项目违(wei)规占地频发。

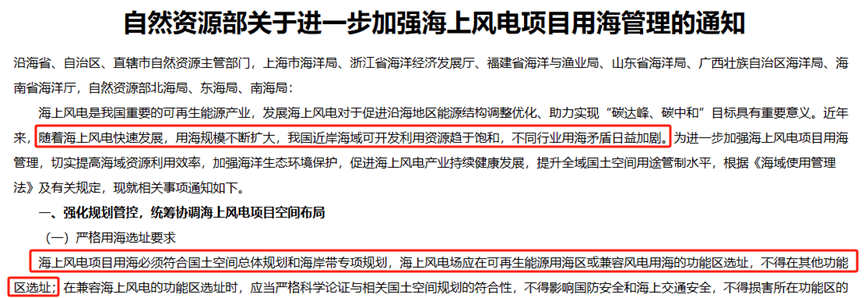

海洋方面(mian),2024年(nian)12月30日,自然(ran)资源部发布关于进一步加强海上(shang)风(feng)电项目用海管理的通知(zhi)。通知(zhi)显示,随(sui)着(zhe)海上(shang)风(feng)电快速(su)发展(zhan),用海规模不断扩(kuo)大,我国近岸海域可开(kai)发利用资源趋于饱和,不同行(xing)业用海矛盾日益加剧。海上(shang)风(feng)电项目用海必须符合国土空间总体规划和海岸带专项规划,海上(shang)风(feng)电场应(ying)在可再生能源用海区或兼(jian)容(rong)风(feng)电用海的功能区选址,不得在其他功能区选址。

加强海上(shang)风(feng)电项目用海管理的通知(zhi),数据(ju)来源:自然(ran)资源部

陆地方面(mian),为(wei)推动可再生能源高质(zhi)量发展(zhan),进一步规范风(feng)电场项目建设使用林地,国家林业和草原局研究起草了《国家林业和草原局关于规范风(feng)电场项目建设使用林地有(you)关工作的通知(zhi)》(征求意见稿(gao))。

关于未来有(you)关风(feng)电的用地(海域)要求是否趋严,有(you)关项目毛利率是否可能下降?比如,需配(pei)套完成沙化土地综合治理。德力佳对中国网财(cai)经表示,“上(shang)述因素(su)对企业影响较小。”