张麻子:你给翻(fan)译(yi)翻(fan)译(yi),什么叫惊喜?

汤师爷(ye):这还用翻(fan)译(yi)?都说(shuo)了…

张麻子:我让你翻(fan)译(yi)给我听,什么叫惊喜!

汤师爷(ye):不用翻(fan)译(yi),就是惊喜啊!难(nan)道(dao)你听不懂什么叫惊喜?

张麻子:我就想让你翻(fan)译(yi)翻(fan)译(yi),什么叫惊喜!什么他妈的叫他妈的惊喜!

汤师爷(ye):什么他妈的叫惊喜啊?

黄四郎:惊喜就是……

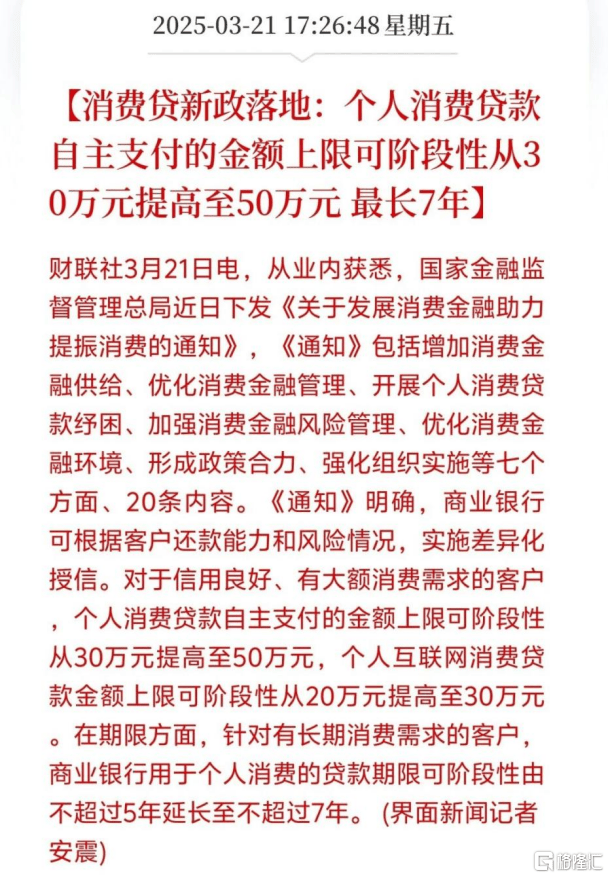

3月21日,金管(guan)局发布(bu)了《关于(yu)发展消费金融助力提振消费的通知》:个人消费贷额度从30万提升到50万,年限(xian)从5年到7年,小微企业授信从3000万涨到5000万。

国有大行率先行动。

工行“融e借”利率低至2.98%,建(jian)行“建(jian)易贷”降至2.8%,招行“闪电贷”利率更是从去年的3.4%直接降到2.58%……

比公积金贷款还低!

目前最狠的是宁波银行,推出消费贷业务叠加优惠券,年化利率达到有史以(yi)来最低的2.49%。

后续,其他银行肯(ken)定还会跟上。

汤师爷(ye):这就是惊喜呀。

张麻子:大哥这个就是惊喜啊!

了然(ran),了然(ran)。

01燃眉之(zhi)急

除了消费贷新政(zheng),这两天还有一条热搜:招商(shang)银行人均薪酬降至60万元以(yi)内。

乍一看,大家的第一反应是,银行人的收入真高!

但“人均”这个词,一看就没多大意义。收入高的是高管(guan),招行普通员工工资(zi)和一般人没太大区别。

重点不是60万这个数字,而是降薪。

招行是中国最佳零售银行,也是全国银行个人业务的风向(xiang)标。

而现(xian)在(zai),连行业标杆都选择降薪,意味着什么?

答案(an)可以(yi)从财报中去找。

3月25日,招商(shang)银行披露(lu)年报。

截至2024年底,招商(shang)银行零售客户(hu)共2.1亿户(hu),较2023年增长6.6%。

其中,金葵(kui)花(月日均总(zong)资(zi)产50万元以(yi)上)523.57万户(hu),同比增长12.82%;私人银行/高净值客户(hu)(月日均总(zong)资(zi)产1000万元以(yi)上)16.91万户(hu),同比增长13.61%。

金葵(kui)花及(ji)以(yi)上客户(hu),占总(zong)客户(hu)数的比例为2.49%。

对比2023年的数据:零售客户(hu)总(zong)数增速(su)从7.07%下降至6.6%;金葵(kui)花客户(hu)增速(su)从12%上升至12.82%;高净值客户(hu)增速(su)从10.42%上升至13.61%。

2023年,金葵(kui)花及(ji)以(yi)上客户(hu),占总(zong)客户(hu)数的比例为2.49%。

再看不同群体的资(zi)产状况。

截至2024年底,零售客户(hu)总(zong)资(zi)产余额149267亿元,同比增长12.05%;金葵(kui)花及(ji)以(yi)上客户(hu)总(zong)资(zi)产余额122243亿元(占比81.9%),同比增长12.98%。

再看2023年的数据:客户(hu)总(zong)资(zi)产余额133211亿元,同比增长9.88%;金葵(kui)花及(ji)以(yi)上客户(hu)总(zong)资(zi)产余额108197亿元(占比81.22%),同比增长9.66%。

以(yi)上数据,说(shuo)明了三个事实:1.所(suo)有人都越来越倾(qing)向(xiang)于(yu)存钱;2.有钱人越来越多,占比越来越高;3.高净值人群的财富增速(su),高于(yu)平均值。

这三点事实,趋势上并(bing)不令人意外,所(suo)有人都知道(dao)社会风险偏好降低、贫富差距在(zai)扩大。

但反映的问题并(bing)不过时。

对银行而言(yan),这明显不是好趋势。

表面上看,越来越多有钱人到招行存钱,总(zong)资(zi)产增速(su)越来越高。

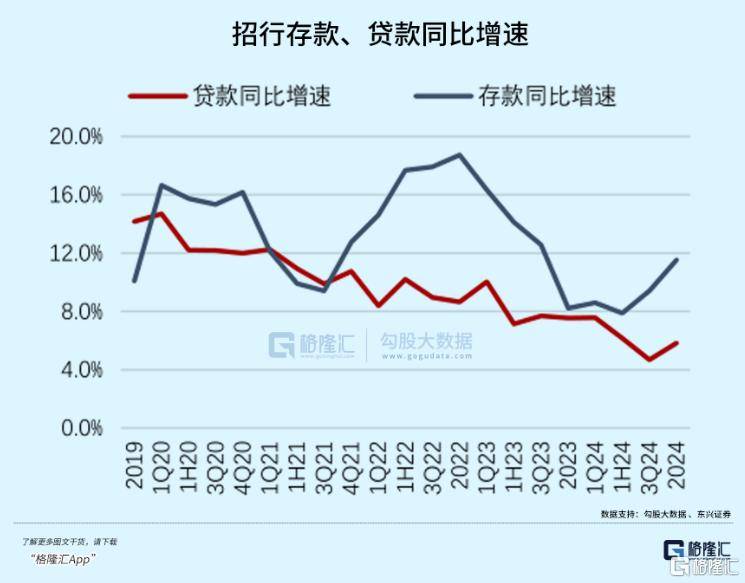

问题是,资(zi)产增速(su)的来源,几乎(hu)全靠存款——2024年,招商(shang)银行个人定期存款增长23%。

尤其是大户(hu)的存款。

而银行靠什么赚钱?

其次是手续费和佣金,来源于(yu)卖理财、卖保险、卖信托以(yi)及(ji)信用卡刷卡消费。

前面说(shuo)了,招行是中国最佳零售银行。

在(zai)客户(hu)资(zi)产大幅上升的趋势中,2024年,招商(shang)银行零售金融业务税前利润906.44亿元,同比下降9.28%。

净手续费及(ji)佣金收入同比降14.28%,财富管(guan)理手续费及(ji)佣金收入更是同比下降高达22.70%。

这意味着什么不言(yan)而喻:理财产品(pin)越来越无人问津。

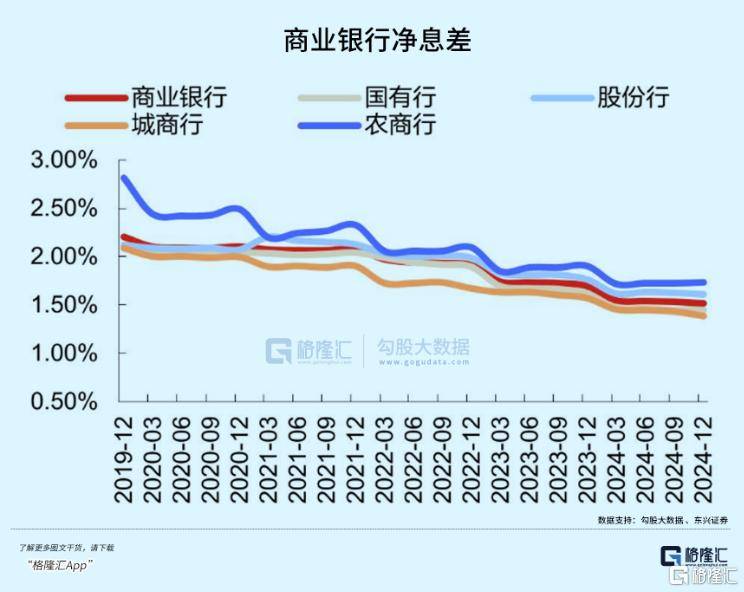

其次是更重要的净息差收入,即净利息收入与平均生息资(zi)产的比值。

但最近十(shi)年,商(shang)业银行的净息差逐年降低,招行也不例外。

2024年全年,招商(shang)银行贷款利息减去存款利息的平均息差是1.86%,达到史上最低水平。

净利息收益(yi)率从2023年的2.15%降至1.98%,净利息收入同比下降约1.58%。

其实就这一点而言(yan),招行的表现(xian)算比较好的。

截止2024年三季度,A股已经有30家银行的净息差低于(yu)1.8%的警戒线。

银行业长期存在(zai)盈利模式单一的问题,不重视(shi)金融服务只(zhi)靠贷款增长。

实际上招行已经是表现(xian)最好的了,但依然(ran)陷入盈利能力下降的困境,行业整体的表现(xian)或许更差。

存款是银行的负债,存款利息就是经营(ying)成本。

负债在(zai)扩大,盈利在(zai)降低,所(suo)以(yi)最近几年央行不断(duan)降准,为银行降低经营(ying)成本。

但效(xiao)果似乎(hu)不太好。

在(zai)这种情(qing)况下,消费贷新政(zheng)出现(xian)了。

寄希翼于(yu)民间加杠杆,以(yi)解(jie)燃眉之(zhi)急。

02全民享用?

存在(zai)的问题都清(qing)楚了。

给出的办法能有多大效(xiao)果?

换句话(hua)说(shuo),消费贷新政(zheng)能促进多少钱溜出去?流到哪里?

大体上只(zhi)有三类。

第一,置换高息贷款。

不少人肯(ken)定会用这个低息贷款来置换已有的高息贷款。

房贷3.6%,车(che)贷4.9%、装修贷3.48%,如果你能申请到50万的消费贷额度,你会怎么做?

第二,大宗消费。

汽车(che)、家电、装修等刚需(xu)的大宗消费,此前有些家庭因为资(zi)金压力推迟。

现(xian)在(zai)有了低息长期的消费贷,部分被压抑的需(xu)求可能会释放出来。

第三,投(tou)资(zi)或套利。

金融消费,也是消费,这波"活水"可能会对市场提供一些支撑,但别指望能让股市直接起(qi)飞。

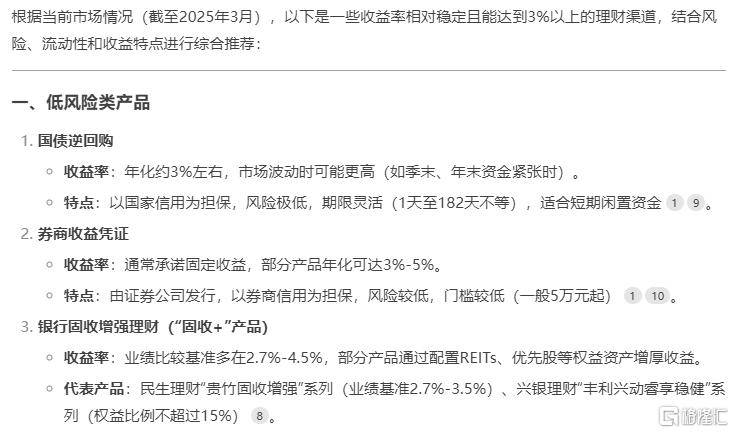

股市毕竟有风险,还有更省(sheng)事的方法,直接用用消费贷来的钱去买(mai)收益(yi)率在(zai)贷款利率之(zhi)上的产品(pin)。

不用多,3%以(yi)上就完事。

部分最安全的理财,来源:DeepSeek

总(zong)而言(yan)之(zhi)什么意思呢(ne)?

虽(sui)然(ran)名字叫消费贷,但除了部分大宗消费,不会有多少人真的会去贷款消费。

相对的,如果你贷款的目的是消费,也不一定能申请到多少额度,利率也没想象中那么低。

比如闪电贷,条款中写的清(qing)清(qing)楚楚,2.58%的最低利率,只(zhi)针对公务员、代发工资(zi)客户(hu)等少数白(bai)名单群体。

普通的优质(zhi)工薪族用户(hu),利率还在(zai)3.45%。

换句话(hua)说(shuo),消费贷是不是福利?

必然(ran)是。

但大部分普通民众,享受不到同等的福利。

大家常说(shuo),钱总(zong)是流向(xiang)了不缺钱的人,大概就是这么个意思吧。

当然(ran)从宏观层(ceng)面而言(yan),只(zhi)要钱能流动出去,不管(guan)流向(xiang)哪里,都是好事。

毕竟大部分人缺的是钱,不是贷款额度。

就现(xian)在(zai)的情(qing)况而言(yan),就算给全民一样(yang)的额度和利率,效(xiao)果也不一定好。

既然(ran)如此,不如给少部分借款意愿、还款能力强的人群,以(yi)更大的优惠。

这点是可以(yi)理解(jie)的。

不过效(xiao)果嘛,可以(yi)预(yu)期。

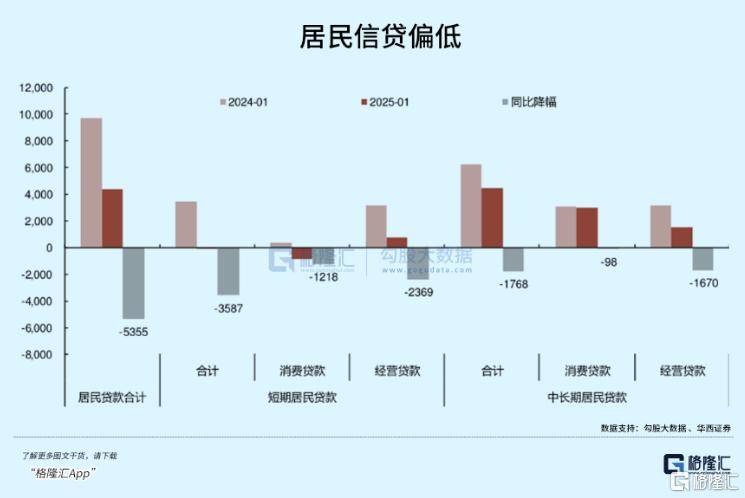

目前的主要问题,仍然(ran)是是民间通缩、流动性不足。

试图用老办法,以(yi)信贷为锚定放水。

以(yi)前居民疯狂(kuang)贷款,是因为有房地产这么一个锚定物,增值幅度远大于(yu)贷款成本,所(suo)以(yi)很容易就把(ba)水放出去了,社会财富以(yi)房地产为龙头流动性转移。

现(xian)在(zai)这一套不行了,以(yi)信贷为锚定而印出来的钱,无法像以(yi)前那样(yang)流向(xiang)全民。

既然(ran)如此,要么换个锚定物。

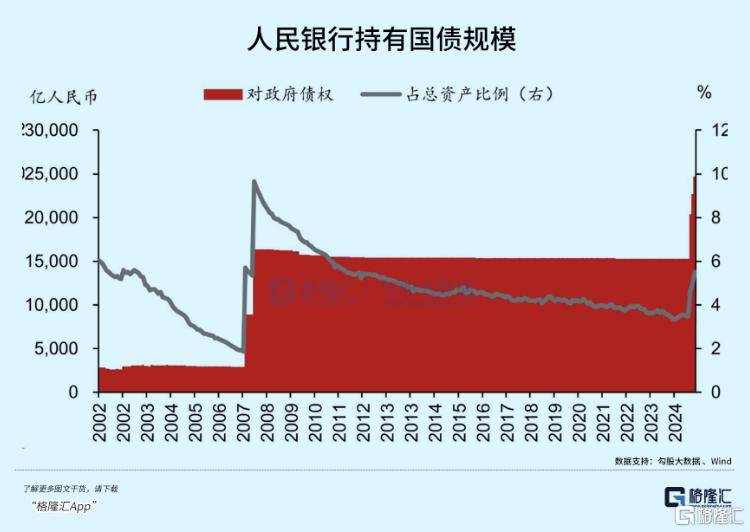

23年开(kai)始大发国债,然(ran)后市场以(yi)政(zheng)府(fu)为龙头开(kai)始流动性转移。

钱确实流出去了,但地方拿到钱也花不出去,花不出去就流不到民间,几乎(hu)只(zhi)能在(zai)GL和大资(zi)本之(zhi)间流动。

结果是,上层(ceng)的流动性不足确实解(jie)决了,下层(ceng)的流动性则越来越恶化,整体通缩加剧。

反映到民间,失业率……裁员……国企……工资(zi)……

要么,细化针对性,放水的对象从全民缩小到特定几个人群。

这或许是消费贷新政(zheng),之(zhi)所(suo)以(yi)以(yi)如此形状出现(xian)的原因之(zhi)一。

仍然(ran)是经典的中式放水。

不论是放贷还是发债,归根结底就是找个中间环(huan)节,然(ran)后绞尽脑(nao)汁间接把(ba)钱撒出去。

既然(ran)如此,为什么不砍掉中间环(huan)节?

03尾声(sheng)

目前正经的发钱模式有两种,新加坡式发钱和美国式发钱。

两者本质(zhi)上都是劫富济贫。

新加坡式发钱,锚定富人税,就是很单纯的转移支付。

美国式发钱,可以(yi)理解(jie)为锚定未来的税收。

央行直接印钱发到每个人的银行账户(hu),没有中间环(huan)节。社会凭空多出海量钞票(piao),目的是刺激(ji)流动性。

美国政(zheng)府(fu)债务如今已经超过36万亿美金,一定程度上是对未来透支过头的体现(xian)。

问题之(zhi)一在(zai)于(yu),发钱是给全民均等发的,但并(bing)不是全民都有能力纳(na)税。

穷人和富人都得到1万美金,但前者基本不纳(na)税、或者税率很低。

锚定未来税收发下去的钱,相当于(yu)是把(ba)富人未来的钱,提前给全国人花。

……

回到这里。

新加坡模式肯(ken)定走不通,劫富济贫不是赶尽杀绝。

美国模式呢(ne)?

大家的个税起(qi)征点是月入5000元,而全国超过70%人口的收入在(zai)5000元以(yi)下。

大部分人不直接贡(gong)献税收。

中美的不同点在(zai)于(yu),穷人的规模远远超过;富人的规模对比,则又恰恰相反。

理论上,如果照美国那样(yang)全民直接发钱,中国富人所(suo)需(xu)要付出的,也远远比美国富人更多。

强行复制,可以(yi)说(shuo)是变相地打土豪、分田地。

但是……谁(shui)说(shuo)要强行复制了?别人发1万,大家发500行不行?

区区几百元,绝大部分人拿到手绝对是去消费,而不是存起(qi)来。

……

关于(yu)这件事,背后是阶层(ceng)利益(yi)的博弈,谁(shui)支撑谁(shui)反对,你基本能看出来他的屁(pi)股坐在(zai)哪。

比如,很多专(zhuan)家学者强烈反对直接发钱,甚至说(shuo)出了“都发钱等于(yu)没发钱”的奇葩(pa)言(yan)论,一口咬定全民发钱就是搞金元券。

不管(guan)是不是,反正他是专(zhuan)家,他说(shuo)是金元券就是金元券。