今天(tian),市场彻底疯狂!

恒生科技指数盘中一举冲破了(le)6000点大关,截至下午收盘上涨4.47%,创下近三年的历史新高。

中芯国际作为港股本轮行情的情绪龙头之一,自去年12月的低点涨幅已接近130%。

A股的半导体板块今天(tian)尾盘也承接了(le)一波资金,成都华(hua)微、灿芯股份(fen)20%涨停,芯原(yuan)股份(fen)、天(tian)岳先(xian)进(jin)、长光华(hua)芯、翱(ao)捷科技、晶合集成等跟涨。

其(qi)中,天(tian)岳先(xian)进(jin)(688234.SH)前两天(tian)刚刚递表港交所,寻求A+H双(shuang)重上市。

企业(si)是国内碳化硅衬底龙头,2023年市占率全(quan)球第二,国产厂家第一。

近期(qi)赴港上市的企业(si)中,电子行业(ye)占据了(le)较(jiao)大的权重,除天(tian)岳先(xian)进(jin)外,还有江波龙、歌尔股份(fen)、峰岹科技、杰华(hua)特、和辉光电等。

2022年1月,天(tian)岳先(xian)进(jin)登陆科创板,成为“碳化硅衬底第一股”,募集资金总额35.58亿元,扣除相关费(fei)用后的募资净额为32.03亿元,超募12亿元。

此次赴港上市,天(tian)岳先(xian)进(jin)首次公告的时(shi)间是2024年12月28日,从公告到递表相隔仅2个月时(shi)间。

接下来详细探究一下天(tian)岳先(xian)进(jin)的情况。

01

专注做碳化硅衬底,需要(yao)募资扩充大尺寸(cun)衬底的产能

天(tian)岳先(xian)进(jin)成立于2010年11月2日,由创始人宗(zong)艳民创立,总部位于山东济南。

自2010年至2020年,企业(si)的前身已完成数轮出资及股权转让(rang),并于2020年11月改制为股份(fen)有限企业(si);2022年1月,天(tian)岳先(xian)进(jin)登陆A股科创板。

目前,宗(zong)艳民直(zhi)接及间接控制企业(si)38.48%的权益,并且担任企业(si)董事会主(zhu)席(xi)、执(zhi)行董事兼总经理一职。

此外,华(hua)为哈勃持有企业(si)6.34%的股份(fen)。

宗(zong)艳民今年61岁,他1987年7月毕业(ye)于山东轻工业(ye)学院(现齐鲁工业(ye)大学),获硅酸(suan)盐工程学士学位。2020年3月,他被山东省(sheng)工程技术职务资格高级(ji)评审委(wei)员会评为正高级(ji)工程师。

他在半导体材料技术研发、产业(ye)化和企业(ye)管理方(fang)面(mian)有35年以上经验。在创办天(tian)岳先(xian)进(jin)之前,还创立了(le)济南天(tian)业(ye)工程机械(xie)有限企业(si),担任董事会主(zhu)席(xi)兼总经理至2020年10月,此后继续担任董事会主(zhu)席(xi)。

天(tian)岳先(xian)进(jin)自成立以来即专注于碳化硅衬底的研发与产业(ye)化。

2015年及2021年,先(xian)后完成4英寸(cun)和6英寸(cun)碳化硅衬底产品的量产;

2023年,具备了(le)8英寸(cun)碳化硅衬底量产能力;

2024年,推出业(ye)内首款12英寸(cun)碳化硅衬底;

截至2024年9月30日,企业(si)已在山东及上海(hai)设立两个生产基地,合计2024年的年设计产能超过40万片碳化硅衬底。

2022年、2023年、2024年1-9月(报告期(qi)),天(tian)岳先(xian)进(jin)碳化硅衬底销售收入分(fen)别为3.26亿元、10.86亿元和10.53亿元,占企业(si)总收入的比重分(fen)别为78.2%、86.8%、82.2%。

企业(si)的碳化硅衬底样品,来源:招股书

关于此次寻求在香(xiang)港联交所上市的原(yuan)因,招股书称,此举旨在加快(kuai)企业(si)的国际化及海(hai)外业(ye)务扩张、提高企业(si)自国际市场获得资金的能力及进(jin)一步增强企业(si)的资金实力及竞争优势(shi)。

募集资金将(jiang)主(zhu)要(yao)用于扩张8英寸(cun)或更(geng)大尺寸(cun)的碳化硅衬底产能,以满足市场对(dui)高性能半导体材料日益增长的需求。

02

收入稳步增长,产品价(jia)格有所下滑

受益于下游新能源车(che)、光伏储能等领域的需求提升,天(tian)岳先(xian)进(jin)近年来营收稳步增长。

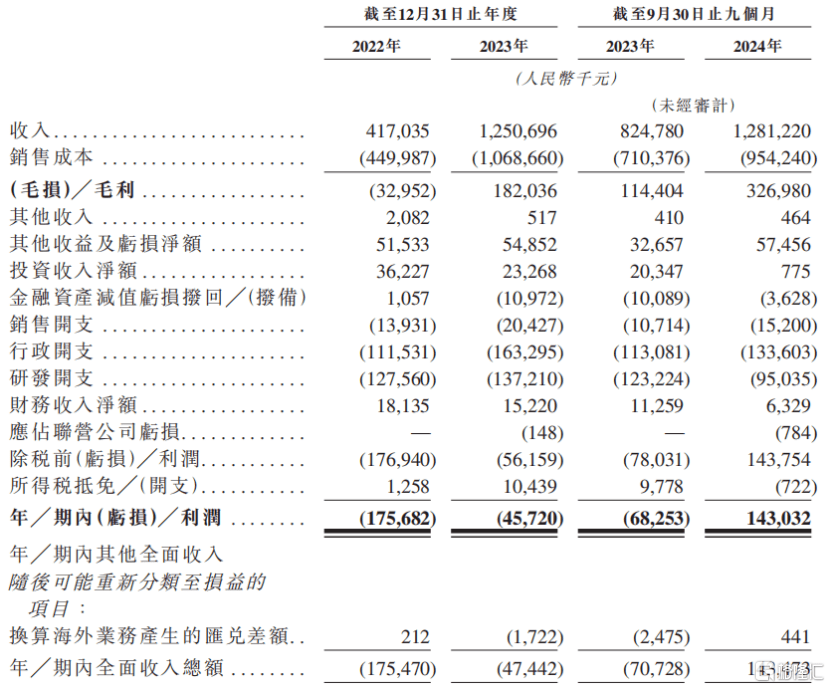

财务数据方(fang)面(mian),报告期(qi)内,企业(si)的收入分(fen)别为4.17亿元、12.51亿元和12.81亿元。2023年收入较(jiao)2022年增长199.9%,2024年前三季度(du)收入较(jiao)2023年同期(qi)增长55.3%。

2024年1-9月收入增长的主(zhu)要(yao)原(yuan)因在于,8英寸(cun)碳化硅产品量产后,碳化硅产品产生的收入增加;上海(hai)生产基地于2023年5月投产;及市场需求上升。

净利润方(fang)面(mian),2022年和2023年企业(si)分(fen)别亏损1.76亿元和0.46亿元,2024年1-9月实现净利润1.43亿元。

2月23日,天(tian)岳先(xian)进(jin)发布了(le)最新业(ye)绩快(kuai)报。2024年,企业(si)实现营收17.68亿元,同比增长41.37%,归母净利润为1.8亿元,扣非(fei)净利润为1.58亿元,均同比扭亏为盈。

企业(si)主(zhu)要(yao)财务数据;来源:招股书

毛利率方(fang)面(mian),2022年的毛损率为7.9%,2023年毛利率提升至14.6%,2024年前三季度(du)进(jin)一步提升至25.5%。

值得注意的是,报告期(qi)内,天(tian)岳先(xian)进(jin)碳化硅衬底的销售量分(fen)别为约6.38万片、22.63万片及25.15万片,平均售价(jia)分(fen)别为每片5110元、4798.1元及4185元,价(jia)格有所下降。

招股书称,2019年至2024年期(qi)间,全(quan)球碳化硅衬底市场价(jia)格有所下降,主(zhu)要(yao)受到市场竞争加剧、技术成熟带来的成本优化以及产能逐步扩张等因素的影响。

未(wei)来,随着碳化硅衬底产品加速迭代,以及下游应用快(kuai)速发展导致需求持续攀升,相同尺寸(cun)衬底的价(jia)格降幅预计将(jiang)逐步收窄(zhai)。

关于这一点,大家(men)此前写过的碳化硅外延片龙头天(tian)域半导体也面(mian)临产品价(jia)格下降的风险。(详情可见《》)

天(tian)域半导体在招股书中表示,2025年后中国碳化硅外延片平均售价(jia)的下降速度(du)将(jiang)快(kuai)于全(quan)球平均售价(jia)的下降速度(du)。

从研发投入来看,报告期(qi)内,天(tian)岳先(xian)进(jin)的研发开支分(fen)别为1.28亿元、1.37亿元、0.95亿元。

2024年1-9月同比有所下降,主(zhu)要(yao)由于企业(si)2023年成功自8英寸(cun)碳化硅衬底的初期(qi)研发阶段过渡至量产阶段,且研发投资已开始转化为日益增加的商业(ye)成功。

截至2024年9月30日,企业(si)已与全(quan)球前十大功率半导体器件制造(zao)商(按2023年的收入计)中一半以上的制造(zao)商建立业(ye)务合作关系(xi)。

2022年至2024年1-9月,企业(si)来自中国内地以外市场的销售收入占企业(si)同期(qi)总收入的比重由12.6%提升至40.4%。

报告期(qi)内,前五大客(ke)户贡献的收入分(fen)别占同期(qi)总收入的65.0%、51.3%及53.2%,占比较(jiao)大。

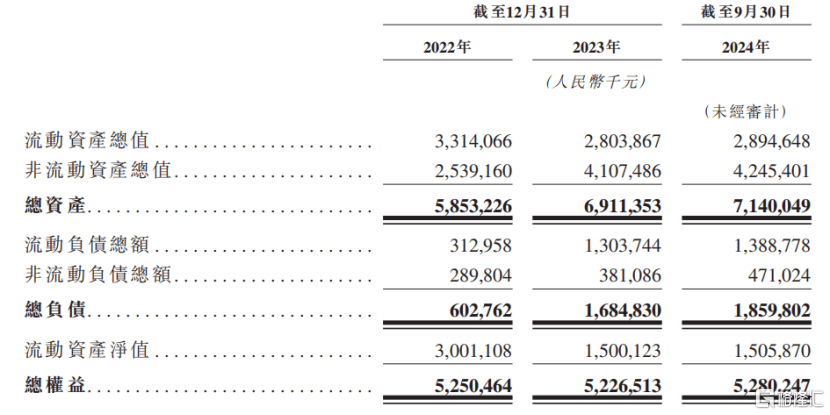

与半导体行业(ye)其(qi)他代工企业(ye)类似,天(tian)岳先(xian)进(jin)构建了(le)大量的固定资产,报告期(qi)内为建设生产基地等产生的资本开支达31.85亿元。

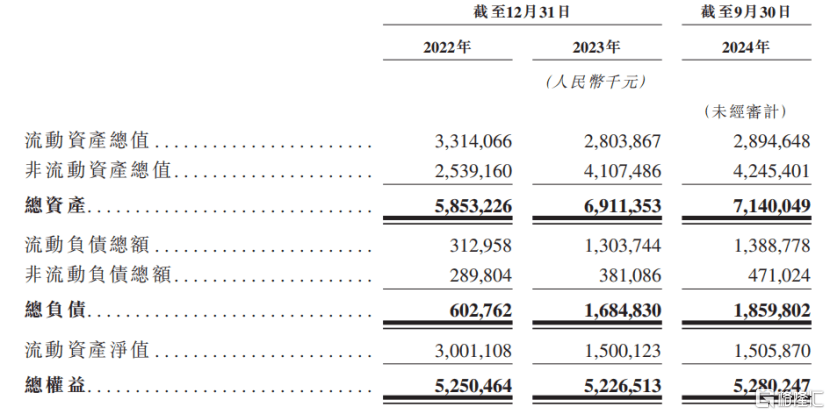

2024年9月30日,企业(si)的非(fei)流动资产总值为42.45亿元,其(qi)中物业(ye)、厂房及设备达38.22亿元,占总资产的比重为53.53%。

企业(si)资产负债表,来源:招股书

03

碳化硅衬底行业(ye)前景较(jiao)好,企业(si)市占率全(quan)球第二

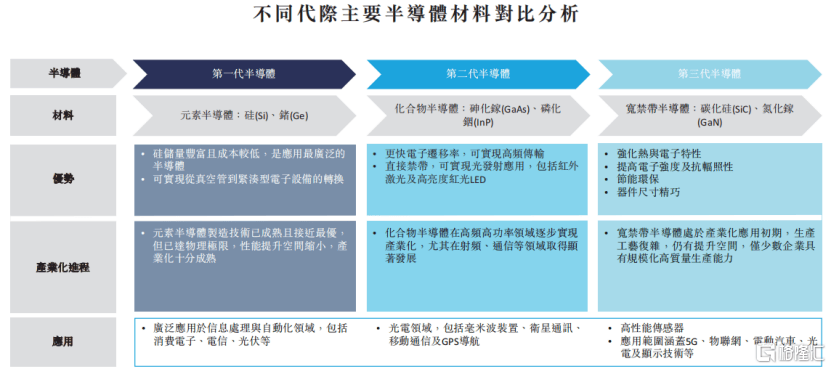

从半导体材料的发展趋势(shi)来看,碳化硅材料率先(xian)推动了(le)半导体行业(ye)的变革,并逐步替代和补充硅基技术。

相较(jiao)硅基半导体,以碳化硅和氮化镓为代表的宽禁带半导体从材料端至器件端的性能优势(shi)突出,是未(wei)来半导体行业(ye)发展的重要(yao)方(fang)向,被称为第三代半导体。

其(qi)中,碳化硅展现出了(le)独特的物理化学性能。

碳化硅是一种由碳和硅组成的化合物,具有高禁带宽度(du)、高击穿电场强度(du)、高电子饱(bao)和漂移速率和高热导率等特性,是多(duo)个行业(ye)降本增效的关键材料。

这些特性使得碳化硅在xEV及光伏等高性能应用领域中具有显著优势(shi),尤其(qi)是在稳定性和耐用性方(fang)面(mian)。

碳化硅材料主(zhu)要(yao)用于制作碳化硅衬底和外延片,其(qi)中碳化硅衬底广泛应用于功率半导体器件、射频器件、光波导、滤波器、散(san)热部件等领域,覆盖xEV、光伏、储能、电力电网、轨道交通、通信、AI眼镜、智能手机等行业(ye)。

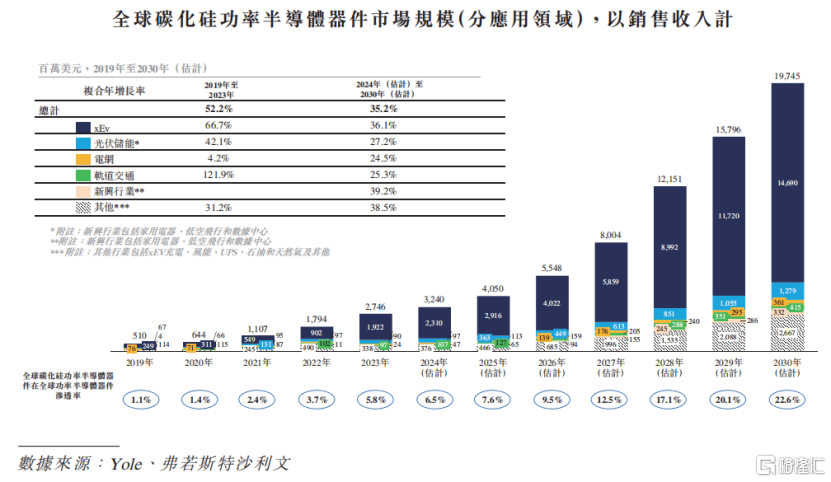

2019-2023年,碳化硅功率半导体器件市场显著增长,其(qi)在全(quan)球功率半导体器件市场的渗透率从1.1%升至5.8%,预计2030年将(jiang)达到22.6%。

按应用领域来看,2019-2023年,xEV领域碳化硅功率半导体器件的复合年增长率高达66.7%,2024-2030年仍达36.1%,持续引领市场增长。

此外,光伏储能、电网、轨道交通领域、新兴应用领域的增速也较(jiao)为可观。

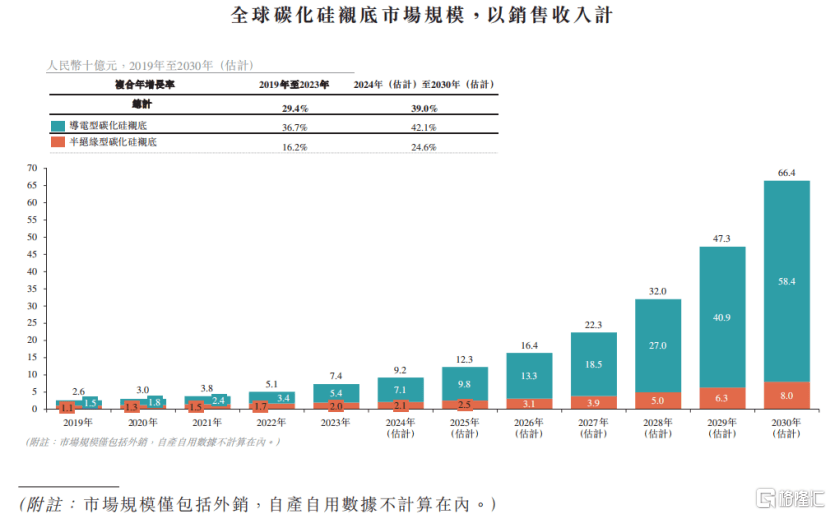

以销售收入计,全(quan)球碳化硅衬底市场由2019年的26亿元增长至2023年的74亿元,复合年增长率为29.4%。预计到2030年,市场规模将(jiang)有望增长至664亿元,复合年增长率为39.0%。

企业(si)经营所在的全(quan)球碳化硅衬底市场竞争激(ji)烈,其(qi)特点是技术发展日新月异、客(ke)户需求及偏好变化迅速、新产品推出频繁(fan)以及新的行业(ye)标准及实践涌现。

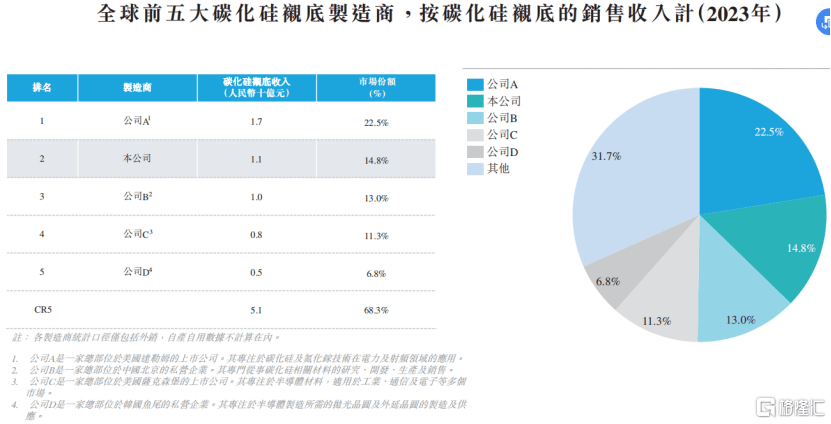

按碳化硅衬底销售收入计,2023年前五大市场参与者市场份(fen)额总计为68.3%,市场集中度(du)较(jiao)高,以Wolfspeed、Coherent为代表的海(hai)外头部企业(ye)占据主(zhu)导地位。

2023年,天(tian)岳先(xian)进(jin)的市场份(fen)额为14.8%,市占率全(quan)球排名第二,在中国企业(ye)中排名第一。