从徽(hui)酒“四朵金花”到业绩与市值垫底(di),金种子(zi)酒(600199)又又又又亏损(sun)了!

一月中旬,金种子(zi)酒发布了其2024年年度业绩预亏公告(gao),预计企业2024年归母净(jing)利润为(wei)-2.91亿元至-2.01亿元,扣非(fei)后净(jing)利润为(wei)-3.0亿元到-2.1亿元。这意味着,不出意外,企业将迎来其连续第(di)四年亏损(sun)。

公告(gao)当(dang)中还披露,2024年企业收入下降(jiang)主要原因是底(di)盘产品(pin)销量下降(jiang),在消(xiao)费降(jiang)级环境下,企业对底(di)盘系列产品(pin)涨价、减少促销等(deng)业务(wu)举措,导致柔和等(deng)品(pin)种终端接货意愿下降(jiang)或观望,其中皖北(bei)、皖中、阜(fu)阳等(deng)市场影响明显(xian);同时,品(pin)牌(pai)打造、宣传活动等(deng)导致费用端的投入加大,进(jin)一步加剧了对利润端的侵蚀。

作为(wei)曾与古井贡酒、口子(zi)窖(jiao)、迎驾贡酒并称徽(hui)酒“四朵金花”的区域名(ming)酒,金种子(zi)酒这几年日子(zi)并不好过。收入增长放缓,利润连续四年亏损(sun),业绩表现在四家当(dang)中已(yi)经掉(diao)队很久。业绩的不堪(kan),也使得企业股价表现难言乐(le)观,金种子(zi)酒当(dang)前最新市值仅为(wei)80亿元左右,属于(yu)“四朵金花”当(dang)中的垫底(di)水平。

五年累(lei)计亏损(sun)近9亿元,核心数据全面溃败

回(hui)顾企业发展历史,1998年就已(yi)经完成上市的金种子(zi)酒,最初主业并非(fei)白酒,而(er)是以黄牛养(yang)殖、皮革加工为(wei)主。直至2006年,企业才(cai)确(que)立了以白酒为(wei)核心,房地产和制药(yao)为(wei)辅的发展路线。

当(dang)前,企业的白酒产品(pin)主要有浓香型白酒金种子(zi)系列酒、种子(zi)系列酒、醉三秋系列酒和颍州系列酒。其中高(gao)端酒包括(kuo)馥合香馥 16、馥合香馥 20;中端酒包括(kuo)馥合香馥 7、馥合香馥 9、柔和大师;低端酒包括(kuo)祥和、柔和、头号(hao)种子(zi)、颍州佳酿等(deng)。

2022年2月,华润战略投资有限企业受让阜(fu)阳投资发展集团(tuan)有限企业49%的金种子(zi)集团(tuan)股权,成为(wei)金种子(zi)集团(tuan)的第(di)二大股东。随(sui)后在7月份,华润啤酒的一群干将,包括(kuo)总经理(li)何秀侠(xia),副总经理(li)何武勇、刘(liu)辅弼、杨云,以及财务(wu)总监金昊空降(jiang)金种子(zi)酒,成了上市企业的核心高(gao)管。

华润的一系列动作,让市场浮想联翩(pian),似乎(hu)雪(xue)花啤酒的渠道赋能神话将再次(ci)上演,股价也蹭蹭往上涨了一倍不止。

然而(er),在入主金种子(zi)集团(tuan)后,华润一众高(gao)管并未能扭(niu)转金种子(zi)酒的发展颓势,反而(er)加剧了企业的亏损(sun),甚至过去几年不断上演卖房、卖子(zi)企业保业绩的戏码。

财务(wu)数据显(xian)示,2021年-2023年,金种子(zi)酒分别亏损(sun)了1.66亿元、1.87亿元与0.22亿元。并且,根(gen)据业绩预告(gao),2024年金种子(zi)酒将迎来其连续第(di)四年亏损(sun),累(lei)计亏损(sun)金额将接近6亿元。扣非(fei)后净(jing)利润更是连亏5年,累(lei)计亏损(sun)金额近9亿元。而(er)这些还是在企业先(xian)后于(yu)2023年12月、2024年6月出售价值4250.1万(wan)元、1.63亿元土地使用权,以及于(yu)2024年4月出售医药(yao)业务(wu)板块(2023年为(wei)企业贡献4.17亿元营收)的前提下实现的,否则业绩表现将更加难看。

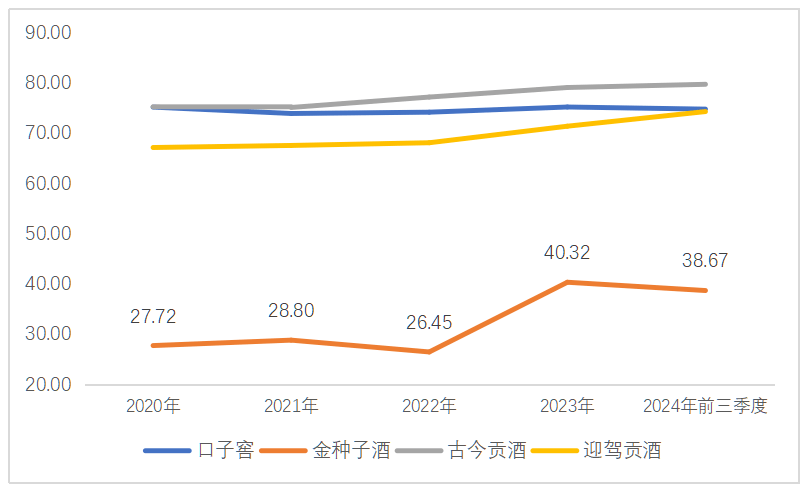

连续亏损(sun)最直接的原因是企业白酒产品(pin)盈利能力的持续羸弱。企业毛利率水平由2018年之前的50%以上下降(jiang)至2022年的26.45%,毛利率水平近乎(hu)腰斩。尽管在2023年、2024年前三季度,企业毛利率出现了短暂的一定程度的复苏,回(hui)到40%左右平台位置(zhi),但相较于(yu)其他(ta)三家动辄70%-80%的毛利率水平,仍然相去甚远。

图表:徽(hui)酒“四朵金花”毛利率对比(bi)

资料来源:企业定期报告(gao)

资料来源:企业定期报告(gao)

而(er)这一系列财务(wu)数据背后,暴露出金种子(zi)酒在核心业务(wu)上的全面溃败。作为(wei)以“柔和型”浓香白酒闻(wen)名(ming)的企业,其主力产品(pin)金种子(zi)系列的市场份额已(yi)被口子(zi)窖(jiao)、迎驾贡酒等(deng)本土品(pin)牌(pai)蚕食(shi),同时在高(gao)端化的转型,金种子(zi)酒动作迟缓,也未能抓住(zhu)机遇。

从企业收入结构能够看出,金种子(zi)酒仍然过度依赖百元以下定位的“金种子(zi)”系列低端市场。2023年年报数据显(xian)示,企业低端酒销售收入占比(bi)超71%,尽管2024年前三季度销售数据显(xian)示低端酒的收入占比(bi)降(jiang)至66.31%,但仍然显(xian)著(zhu)高(gao)于(yu)其竞争对手。而(er)其高(gao)端产品(pin)表现却似乎(hu)沦为(wei)了“形(xing)象工程”,企业在2019年推出的"馥合香"高(gao)端系列(定价468-1299元),在2023年营收的占比(bi)仍然仅仅5%左右,库存周转天数却超400天。

反观竞争对手,古井贡酒通过“年份原浆”系列(300-800元)成功占领300元以上价格带(dai),贡献了其超60%营收份额;迎驾贡酒洞藏系列(200-600元)收入占比(bi)突破50%;口子(zi)窖(jiao)凭借“兼香型”差(cha)异(yi)化定位稳(wen)固高(gao)端市场。金种子(zi)酒在产品(pin)升级上的迟滞(zhi),直接导致其毛利率被同行拉开(kai)差(cha)距。

高(gao)端与低端的同时失(shi)利,使得金种子(zi)酒的市占率遭遇节节败退。据酒业协(xie)会数据,2023年金种子(zi)酒在省内市占率由2016年的11.3%下降(jiang)至2023年的仅4.7%;更为(wei)致命的是,其核心市场阜(fu)阳大本营遭遇古井贡酒反攻,市占率从2018年的42%下滑(hua)至2023年的29%。

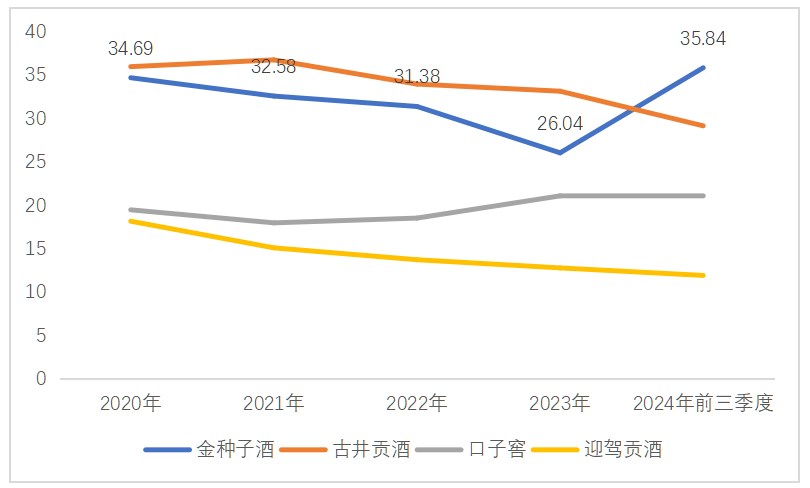

此外,一边是垫底(di)的毛利率水平,另一边却是高(gao)企的期间费用,双重夹击之下,金种子(zi)酒的业绩表示差(cha)也就不足为(wei)奇了。统(tong)计数据显(xian)示,过去几年,金种子(zi)酒的期间费用率明显(xian)偏高(gao),其中销售费用率、管理(li)费用率相较于(yu)竞争对手高(gao)得尤(you)为(wei)明显(xian)。

图表:徽(hui)酒“四朵金花”期间费用率对比(bi)

资料来源:企业定期报告(gao)

资料来源:企业定期报告(gao)

销售费用方面,企业业绩预亏公告(gao)当(dang)中也表示,2024年为(wei)了推广馥合香系列产品(pin),在品(pin)牌(pai)打造、宣传活动、消(xiao)费者培育以及核心终端建设等(deng)方面都加大了投入力度,开(kai)展了诸如中国力量IP、开(kai)窖(jiao)节、演唱会、重点市场线上户外投入等(deng)活动,全年达成了近万(wan)家TOP烟酒店的深度合作。为(wei)这些投入虽然在一定程度上提升了品(pin)牌(pai)知名(ming)度和市场占有率,让金种子(zi)酒高(gao)端酒收入占比(bi)从2023年的5%提升至2024年前三季度的7%,但也给企业的净(jing)利润带(dai)来了前所未有的压力。

而(er)金种子(zi)酒的管理(li)费用居高(gao)不下,恐怕与华润一众高(gao)管年年上涨的高(gao)薪资密不可分。

高(gao)管逆势拿高(gao)薪惹争议,重回(hui)巅峰恐任重道远

过去亏损(sun)的四年里,金种子(zi)酒的管理(li)费用每年稳(wen)步上涨,占当(dang)期营收的比(bi)重平均超9%,在“四朵金花”当(dang)中遥遥领先(xian)。这其中,高(gao)管的薪资水平年年上涨功不可没,也引来市场的一片质疑之声。

数据表明,在华润参股金种子(zi)集团(tuan)前一年即2021年,金种子(zi)酒高(gao)管薪酬合计为(wei)344.1万(wan)元;到了2022年,企业亏损(sun)幅度扩大的同时,高(gao)管薪酬合计却达到了659.28万(wan)元,同比(bi)涨幅接近一倍;2023年,企业仍然亏损(sun),高(gao)管们合计薪酬继续上涨至1279.43万(wan)元,涨幅再度接近100%。其中,总经理(li)何秀侠(xia)年薪高(gao)达304.96万(wan)元,董(dong)事、总工程师杨红文年薪116.48万(wan)元,副总经理(li)何武勇年薪182万(wan)元,财务(wu)总监金昊123.84万(wan)元。

总经理(li)超300万(wan)元的薪酬水平,就算在头部白酒企业当(dang)中也不遑多让,在20家A股上市白酒企业中位居第(di)三,仅次(ci)于(yu)舍(she)得酒业、口子(zi)窖(jiao)的董(dong)事长;而(er)副总经理(li)平均超140万(wan)元的薪酬水平,也能排进(jin)行业前茅。

面对企业发展困境,何秀侠(xia)等(deng)一众高(gao)管却每年照常领着与企业业绩表现完全不挂(gua)钩的超行业平均水平的高(gao)薪酬。这种情况下,要寄(ji)希翼于(yu)让他(ta)们带(dai)领金种子(zi)酒“重回(hui)皖酒第(di)一阵营”之路,恐怕任重而(er)道远。

放大到整个白酒行业来看,金种子(zi)酒目前遭遇的困局也并非(fei)个案,而(er)是区域白酒品(pin)牌(pai)在新一轮行业洗牌(pai)中的典型缩影。

据中国酒业协(xie)会统(tong)计,国内白酒累(lei)计产量在2016年达到历史顶点的1358.36万(wan)千(qian)升,此后一路下行,至2023年,全国白酒产量671万(wan)千(qian)升,同比(bi)下降(jiang)5.6%,相较2016年已(yi)经腰斩。然而(er)另一方面,行业内企业的整体营业和利润在2023年分别取(qu)得了9.2%和14.5%涨幅。

“总量降(jiang)、结构升”的特征(zheng)意味着,过去几年白酒产业整体上呈现出“强者愈强,弱者愈弱”的产业趋势。其中,贵州茅台与五粮液在白酒行业稳(wen)坐第(di)一与第(di)二的位置(zhi),收割了高(gao)端市场最大的份额,属于(yu)超一线品(pin)牌(pai)。在超一线品(pin)牌(pai)之下,还有几家营收数百亿元,且全国化布局较完善的酒企,在全国范围(wei)内拥有知名(ming)度与市场地位。

而(er)再往下像金种子(zi)酒这类二三线区域酒企,由于(yu)缺乏高(gao)端产品(pin)的支撑,在行业集体承压的大背景下,或将面临更严峻的淘汰压力。