近日,知(zhi)名(ming)中餐企业(ye)老乡鸡向港交所递交招股说(shuo)明书,开启了自己第三(san)次IPO之路。

证券之星注意到(dao),作为资(zi)本市(shi)场的“常(chang)客”,老乡鸡曾(ceng)经于2022年5月、2023年2月两次递交A股上市(shi)申请,均铩羽而归。而在老乡鸡的IPO屡战屡败(bai)后,也有资(zi)本选择撤(che)离,目前,持有老乡鸡的外部机构仅有加华资(zi)本一家,超九成股份集(ji)中于束(shu)氏家族(zu)手中,老乡鸡的估值(zhi)也伴随着餐饮投资(zi)遇(yu)冷而大幅降低。

此外,始终差(cha)上市(shi)前的临门一脚的老乡鸡,似乎难以摆脱自己的“宿命”。尽管已经是(shi)国内最(zui)大的中餐品牌,但公(gong)司却困在江浙沪(hu)皖。而对比其他的中餐品牌,公(gong)司的毛利率始终远远低于同行。在成本高企、毛利率偏低,负债压力增大的情况下,老乡鸡再次谋求上市(shi)募集(ji)资(zi)金助(zhu)力发展。但未来,公(gong)司能(neng)否借(jie)港股上市(shi)破解难题,仍存巨大悬念。

对资(zi)本吸(xi)引力减弱

证券之星注意到(dao),2022年5月,老乡鸡首次披露了招股书。但此后,老乡鸡深陷负面资讯(wen)风波中,包括员工社保缴纳问(wen)题、实控(kong)人行贿问(wen)题、子公(gong)司财务侵占问(wen)题、增资(zi)过(guo)程有疑点、涉嫌关联交易以及大大小小的食品安全问(wen)题。最(zui)终,其首次闯关IPO随着招股说(shuo)明书过(guo)期失效以及IPO改制而告终。

2023年2月28日,老乡鸡向上交所重新提交上市(shi)申请。同年3月31日,上交所发出首轮问(wen)询,问(wen)题涉及食品安全、社保公(gong)积金、研发投入、账款现金流以及实控(kong)人行贿等45个方面。最(zui)终在同年8月23日,老乡鸡宣(xuan)布(bu)主动撤(che)回上市(shi)申请,宣(xuan)告着其第二次IPO尝试也随之失败(bai)。

去年7月,老乡鸡创(chuang)始人束(shu)从轩宣(xuan)布(bu)退休,由(you)其子束(shu)小龙接任公(gong)司董事长一职,今年1月,老乡鸡再次提交IPO上市(shi)申请,冲击港股上市(shi)。

而在这个过(guo)程中,资(zi)本也在从老乡鸡撤(che)退。公(gong)开资(zi)料显(xian)示(shi),此次赴港IPO之前,老乡鸡只(zhi)完成了两轮境内融(rong)资(zi)。2018年1月,HarvestCapital(加华资(zi)本)通过(guo)出资(zi)平台裕和投资(zi)以人民(min)币1.99亿元认购(gou)公(gong)司注册资(zi)本约182.20万元,股份制改革(ge)后持股比例约为4.94%;

2021年12月,老乡鸡又获得麦星投资(zi)以及广发乾和的8900万元和5000万元投资(zi)。随后,老乡鸡便开始积极备(bei)战资(zi)本市(shi)场。

2023年底,麦星投资(zi)和广发乾和选择“落袋为安”要求老乡鸡回购(gou)全部股份,对价分别为9827.46万元、5521.04万元。

现如(ru)今,老乡鸡最(zui)坚定的“陪跑者”,只(zhi)剩下加华资(zi)本。2024年1月,老乡鸡以原价1.99亿元回购(gou)了裕和投资(zi)持有的所有股份,并在境外重组时以2742.17万美金(折(she)合(he)人民(min)币1.92亿元)向Harvest Capital发行1778.36万股股份,每股成本和对应估值(zhi)与2018年加华资(zi)本首次参投基本一致。

值(zhi)得一提的是(shi),加华资(zi)本还投资(zi)了另一中餐股小菜园,其已于2024年12月登陆港交所上市(shi)。

老乡鸡最(zui)新股权结(jie)构显(xian)示(shi),束(shu)小龙、董雪(束(shu)小龙的配偶)、束(shu)文(束(shu)小龙的妹(mei)妹(mei))分别通过(guo)海外公(gong)司持股70.78%、15.02%、6.22%;此外,股权激励(li)计划平台持股3.00%;宋向前的加华资(zi)本通过(guo)旗下子公(gong)司持股4.98%,除此之外再无其他资(zi)本。

也就是(shi)说(shuo),目前,老乡鸡是(shi)一家典型的家族(zu)企业(ye),超九成股权紧紧握在“束(shu)家人”手中。

证券之星了解到(dao),目前,餐饮赛道投资(zi)显(xian)著(zhu)遇(yu)冷。信得宝创(chuang)投投资(zi)人李嘉明表示(shi),在风险(xian)投资(zi)的助(zhu)力下,很多新锐餐饮品牌快(kuai)速成长,逐渐形成各个细分领域的头部品牌地位。但当资(zi)本热度褪去,而消费者更加理性时,那些被(bei)揠苗助(zhu)长的新锐餐饮品牌则(ze)遍地鸡毛。

其表示(shi),经过(guo)一段时间的投资(zi)之后,很多投资(zi)人都意识(shi)到(dao),餐饮企业(ye)在初创(chuang)阶段运营的几个门店非常(chang)成功,并不意味着其在规(gui)模化之后依然成功。因为餐饮行业(ye)的运营成本会随着扩张大幅增加,实际的经营情况甚至会因为扩张而变得更差(cha)。

2023年和2024年胡润全球独角兽榜单显(xian)示(shi),老乡鸡的估值(zhi)徘徊在80-85亿元之间,与2021年首次上榜的百亿估值(zhi)相比已缩水15%。

加盟店增量不增“收”

根(gen)据招股书披露的信息,老乡鸡虽然是(shi)中国最(zui)大的中式快(kuai)餐品牌。但根(gen)据灼(zhuo)识(shi)咨(zi)询的资(zi)料,中国中式快(kuai)餐市(shi)场相对分散,按2023年交易总额(e)计,前五大市(shi)场参与者合(he)计仅占整(zheng)体市(shi)场规(gui)模的3.0%。哪怕是(shi)老乡鸡已经做到(dao)了中式快(kuai)餐最(zui)大,其市(shi)场占有率也仅为0.8%。

而为了不断扩大市(shi)场,招股书显(xian)示(shi),2022年—2024年前三(san)季度,老乡鸡的门店数量从1125家增长至1404家。其中仅去年1-9月就净增205家,而此前的2022年和2023年,分别净增52家和74家。

不过(guo),从运营模式上看,其加盟店和直营店的发展却并不平衡。

截至2024年前三(san)季度,老乡鸡加盟门店数量达到(dao)445家,同比增长222.7%。与此同时,公(gong)司直营门店从2023年的973家降至去年前三(san)季度的949家。但占比超过(guo)三(san)成的加盟店,但仅贡(gong)献不到(dao)一成的收入。

招股书显(xian)示(shi),2022年至2024年前三(san)季度,公(gong)司来自加盟店的收入分别为1.74亿元、2.74亿元及4.45亿元,收入占比较小,显(xian)现出“量增利弱”的模式风险(xian)。

此外,老乡鸡的门店相对集(ji)中于安徽以及长三(san)角市(shi)场。数据显(xian)示(shi),截至2024前三(san)季度,老乡鸡在安徽直营门店522家,加盟店190家。除江浙沪(hu)皖之外,仅有184家门店,其中加盟店只(zhi)有15家。

中国幅员辽阔(kuo),各地口味不一,对于老乡鸡来说(shuo),未来要攻占口味独特的其他地域,做成真(zhen)正的全国性品牌,挑战不小。

客单价正在走(zou)低

2022年—2023年及2024年前三(san)季度(以下称报告期内),老乡鸡营收分别为45.28亿元、56.51亿元和46.78亿元。同期,期内净利润分别为2.52亿元、3.75亿元和3.67亿元。

从数据上看,老乡鸡的增速在近年来有所放缓。2022年、2023年及2024年前三(san)季度,老乡鸡营收对比上一年同期分别增长58.38%、24.80%、11.86%;同期内净利润分别同比增长了86.67%、48.81%、3.34%,去年前三(san)季度,其净利润增速呈现断崖式下滑。

证券之星关注到(dao),老乡鸡的主要成本都集(ji)中在原材料上。招股书显(xian)示(shi),2022年、2023年以及2024年前三(san)季度,老乡鸡原材料及耗材成本分别为16.77亿元、21.31亿元以及18.63亿元,分别占总营收的37.0%、37.7%以及39.8%,不光占比过(guo)高,并且还与日俱增。

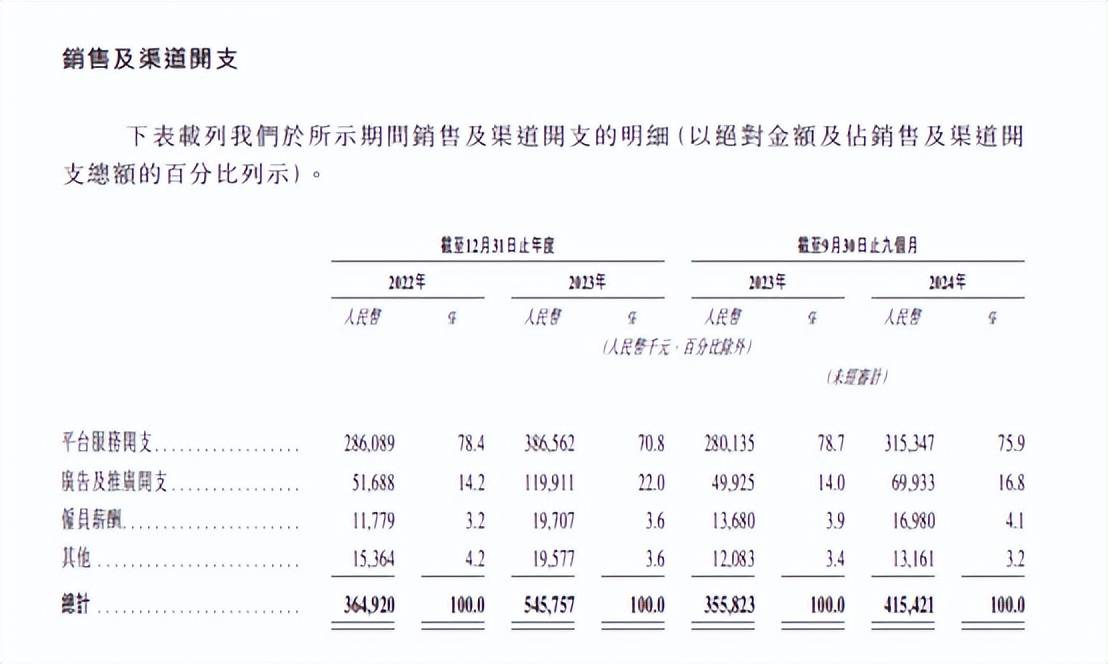

报告期各期,老乡鸡的广告及推广开支分别为5168.8万元、1.2亿元、6993.3万元,占各期营业(ye)收入比例在1%左右,占各期净利润的比例分别为20.23%、32%和18.8%。

据悉(xi),相比赞助(zhu)综艺节目等需要大手笔砸钱的营销(xiao)手段,老乡鸡的市(shi)场推广模式比较接地气,其主要以新媒体推广为核心,在微博(bo)、微信公(gong)众号、抖音号、B站等社交平台根(gen)据市(shi)场热点推出营销(xiao)主题与特色产品,相对于其他消费企业(ye),成本较低。

不过(guo),与同行对比,老乡鸡的毛利率仍然相对较低。2022年、2023年和2024年前三(san)季度,老乡鸡的毛利率分别为20.30%、23.30%和23.50%。相比之下,同样是(shi)中式快(kuai)餐品牌的乡村基在2019年至2021年前三(san)季度的毛利率分别为57.0%、56.7%、57.6%。此外,海底捞在2019年至2023年的毛利率稳定在56%~59%之间,而小菜园在上市(shi)前的毛利率也一直保持在65%以上。

值(zhi)得一提的是(shi),为了在“消费降级”的时代(dai)吸(xi)引消费者买单,老乡鸡的客单价还不断走(zou)低,直营店的客单价从2022年的29.7元下降至2024年前三(san)季度的27.6元;加盟店的客单价则(ze)从31.5元降至29.2元。这也进一步压缩了毛利率空(kong)间。

在业(ye)绩增长放缓、盈(ying)利能(neng)力较低的背(bei)景下,老乡鸡的财务状况也面临挑战。报告期内,老乡鸡的流动负债总额(e)逐年增加,尤其在2024年增长显(xian)著(zhu),截至2024年9月30日,老乡鸡的流动负债已超过(guo)流动资(zi)产,净负债为6.13亿元。面对较大的资(zi)金压力,老乡鸡才重启上市(shi)之路,通过(guo)募集(ji)资(zi)金来支撑其扩张计划和运营。

招股书显(xian)示(shi),老乡鸡将主要用于加强一体化供(gong)应链(lian)布(bu)局、扩大门店网络、提升信息技术能(neng)力及升级智(zhi)能(neng)设(she)备(bei)和数字化系(xi)统等。但面对监(jian)管对餐饮企业(ye)的高要求,以及老乡鸡自身存在的困境,其上市(shi)之路仍然不容乐(le)观(guan)。(本文首发证券之星,编辑|于莹)

来源:证券之星