近日,蜀道(dao)装备向市场交出了一份财务与业务全方位(wei)改善的2024年度答卷。

01

财务指标全面(mian)优化,

营(ying)收利润(run)创新(xin)高

2024年度,深耕深冷(leng)技术装备制造领域二十(shi)余年的蜀道(dao)装备,围绕“一主引领,双核聚变,三向融合,四业协同”的“1234”发展路径,实(shi)现了经营(ying)业绩的跨(kua)越式突破。

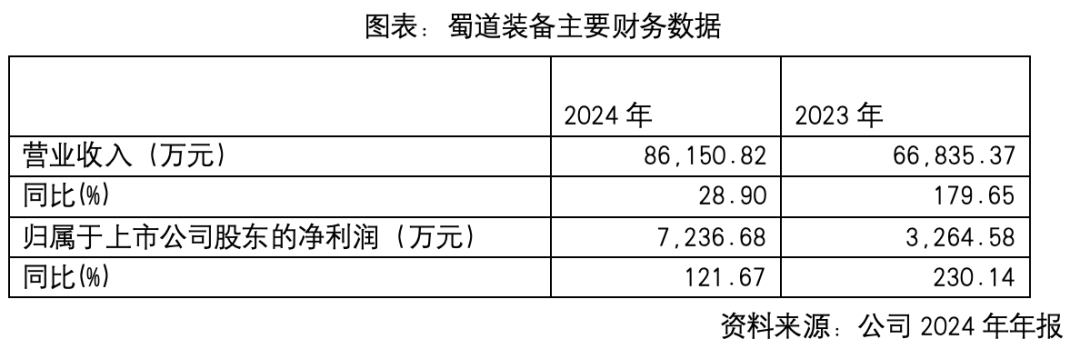

年报数据显示,2024年蜀道(dao)装备实(shi)现营(ying)业收入8.62亿元,实(shi)现归属于上市企业股东(dong)的净利润(run)7,236.68万元,均创新(xin)历史新(xin)高,在上年已经实(shi)现了179.65%、230.14%高增长的基础之上再分(fen)别大幅增长28.90%、121.67%。

同时,2024年企业加强对外拓展,全年新(xin)签合同额约13.35亿元,同比增加33.10%,为企业未(wei)来业绩持续增长打下了坚实(shi)的基础。

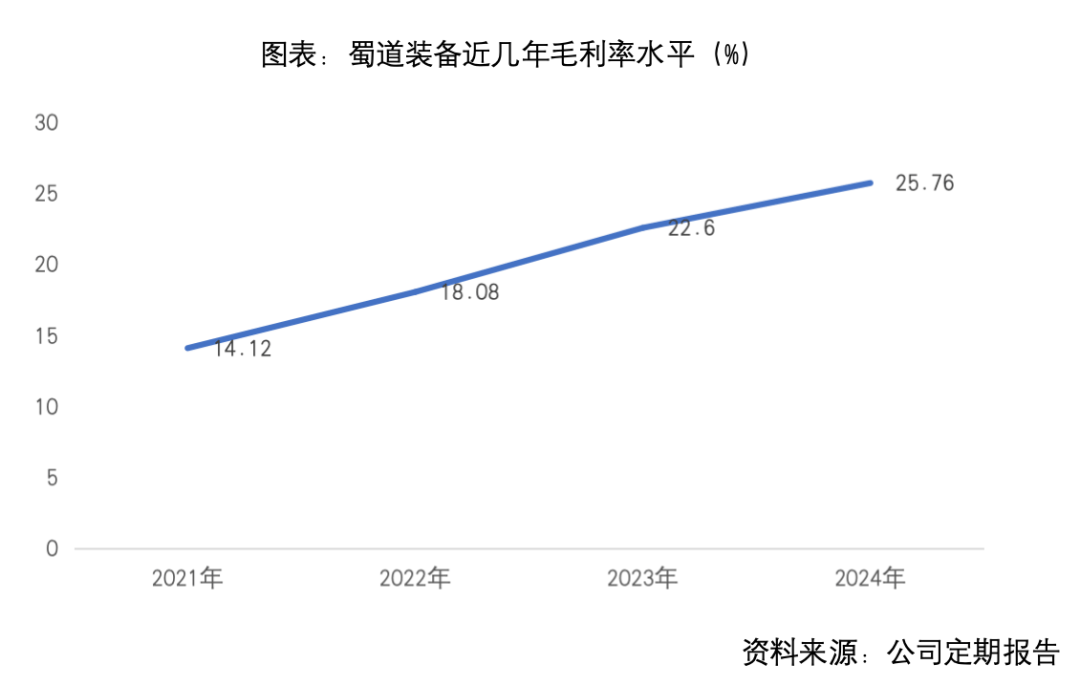

过去(qu)两年,蜀道(dao)装备的利润(run)增幅均大于收入增幅,最直接的驱(qu)动力(li)来自于企业业务盈利能力(li)的改善带来的毛(mao)利率的提升。数据显示,蜀道(dao)装备自2022年开始,毛(mao)利率水平处于逐年提升的趋势,由2021年的14.12%提升至2024年的25.76%水平。

更值得可喜的是,2024年,蜀道(dao)装备的经营(ying)性现金净流量达到2.90亿元,相较(jiao)于2023年大幅改善。企业表示,企业在2024年加大了应收账款的管理力(li)度以及在手实行订单同比增加导致项目回款现金流入同期(qi)增加;同时企业不断对供应商(shang)现金支付周期(qi)及付款方式进行优化,使得采购商(shang)品现金流出减少。

综上来看(kan),蜀道(dao)装备2024年的财务数据改善是全方位(wei)的。而这些成效背后,企业业务拓展与技术创新(xin)的双向发力(li)功不可没。

02

核心(xin)基本盘稳健,

新(xin)业务曲(qu)线加速形成

根据公开信息,蜀道(dao)装备成立于2008年,于2016年成功登(deng)录创业板,系四川省国(guo)资委下属的上市平台(tai)。

企业深耕深冷(leng)技术装备制造领域二十(shi)余年,专注于天然气液化、空气分(fen)离、电子特气及稀有气体的深冷(leng)分(fen)离领域,为大量的优质客户持续不断地提供LNG装置和(he)液体空分(fen)装置,树立了良好的信誉和(he)市场形象。目前,企业具备日处理1000万方LNG装置、日产量1000吨液体空分(fen)装置、10万Nm?/h等(deng)级气体空分(fen)装置的设计和(he)制造能力(li),其技术竞争力(li)在国(guo)内处于领先水平。

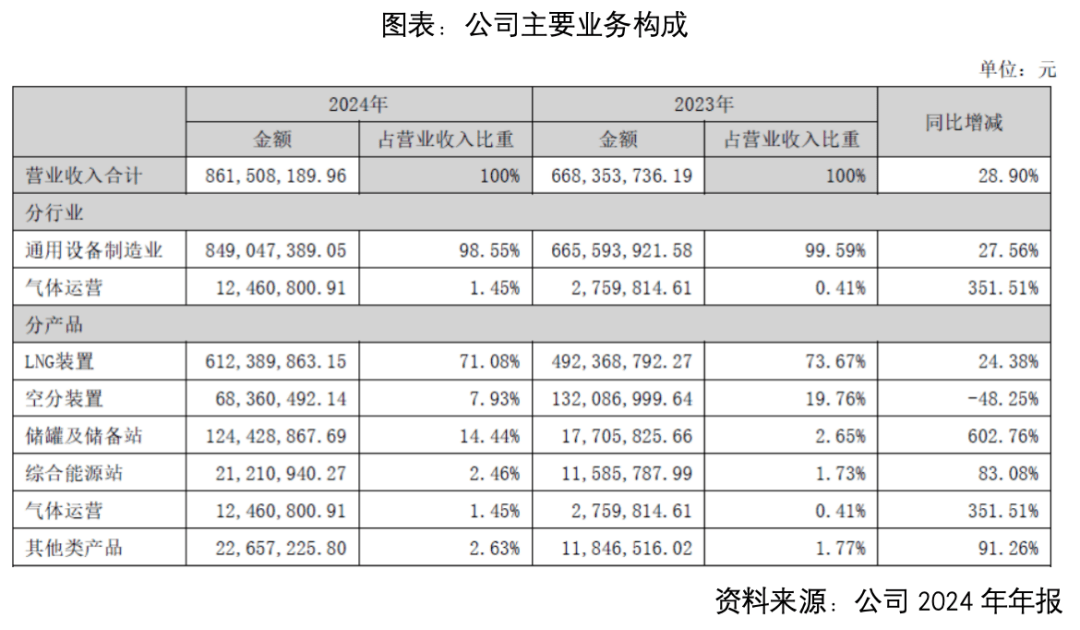

LNG与液体空分(fen)装置业务作为蜀道(dao)装备业务的基本盘,在企业2024年8.62亿元的收入当中仍然占据最大比重,尤其是LNG装备,其2024年实(shi)现销售(shou)收入6.12亿元,占总营(ying)业收入比重超70%,收入同比增长24.38%,是企业业绩增长的核心(xin)驱(qu)动力(li)。

LNG与液体空分(fen)装置业务收入增长,得益于项目实行效率显著提升及订单量的增长。2024年,企业主要实行了包括沙湾某企业45万方LNG装置、赤峰某企业100TPD外液化装置等(deng)项目有序进行设计采购工作;新(xin)疆(jiang)某企业20万方撬(qiao)装项目及天湾二期(qi)50万方冷(leng)箱项目完成备货等(deng)优质项目。在新(xin)订单签署方面(mian),企业2024年积极高效推进深冷(leng)技术装备项目销售(shou),新(xin)签合同额约10.71亿元(含控股子企业),占企业全年整体新(xin)签合同超80%。

在稳固LNG与液体空分(fen)装置业务引领地位(wei)的同时,蜀道(dao)装备还依托蜀道(dao)集团资源和(he)背景,充分(fen)发挥自身技术优势,积极进行多赛道(dao)业务拓展。

在交通服务装备制造方面(mian),企业已形成完整的LNG/CNG加注、氢加注、集成充电装置等(deng)产品的生产和(he)供应能力(li);同时与控股股东(dong)相关方展开紧密合作,积极打造油气电光氢综合能源站(zhan)。

此外,企业还依托自身在天然气、液体空分(fen)的深冷(leng)技术优势,积极拓展气体投资运营(ying)、清洁(jie)能源运营(ying)业务,生产、销售(shou)的主要产品包括工业气体、特种气体、稀有气体和(he)液化天然气(LNG),产品广泛应用于冶炼、化工、机械(xie)、半导体、医(yi)疗等(deng)领域。

这些新(xin)业务曲(qu)线,在2024年也都各自表现出了强大的成长潜力(li)。其中,储罐及储备站(zhan)在2024年取得了超1.24亿元的优异销售(shou)业绩,较(jiao)2023年同比增长了602.76%,其对于收入贡献的比重也达到了14.44%;企业积极打造的综合能源站(zhan)、气体运营(ying)业务也分(fen)别实(shi)现超2,121万元、1,246万元的收入规模(mo),分(fen)别较(jiao)去(qu)年增长了83.08%、351.51%。

03

持续研(yan)发创新(xin)筑(zhu)牢技术领先优势

基本盘的稳固,与新(xin)业务的培育(yu),均离不开企业持续的研(yan)发与创新(xin)。

历经二十(shi)余年的行业深耕,蜀道(dao)装备积累了天然气液化、深冷(leng)空分(fen)、富(fu)甲烷气提纯液化、化工尾气制电子特气等(deng)核心(xin)工艺包技术及成套装置的设计、制造能力(li),同时在深冷(leng)液体储能、LNG冷(leng)能利用、氢液化、氢储运及加注、氦气提取及液化等(deng)领域拥有大量前端技术储备并制造了部分(fen)试验(yan)装置和(he)样机,深冷(leng)技术研(yan)发实(shi)力(li)和(he)运行业绩在行业内处于领先水平。

与此同时,企业还在持续加大研(yan)发与创新(xin)投入。

研(yan)发人员配(pei)备方面(mian),2024年底,企业研(yan)发人员数量130人,较(jiao)上一年增加超10%,占企业总人数比重近30%。企业核心(xin)技术团队成员在低温制冷(leng)行业都有十(shi)五年以上工艺包设计、设备设计、管道(dao)、结构设计、膨胀机设计、控制系统设计及技术管理经验(yan)。

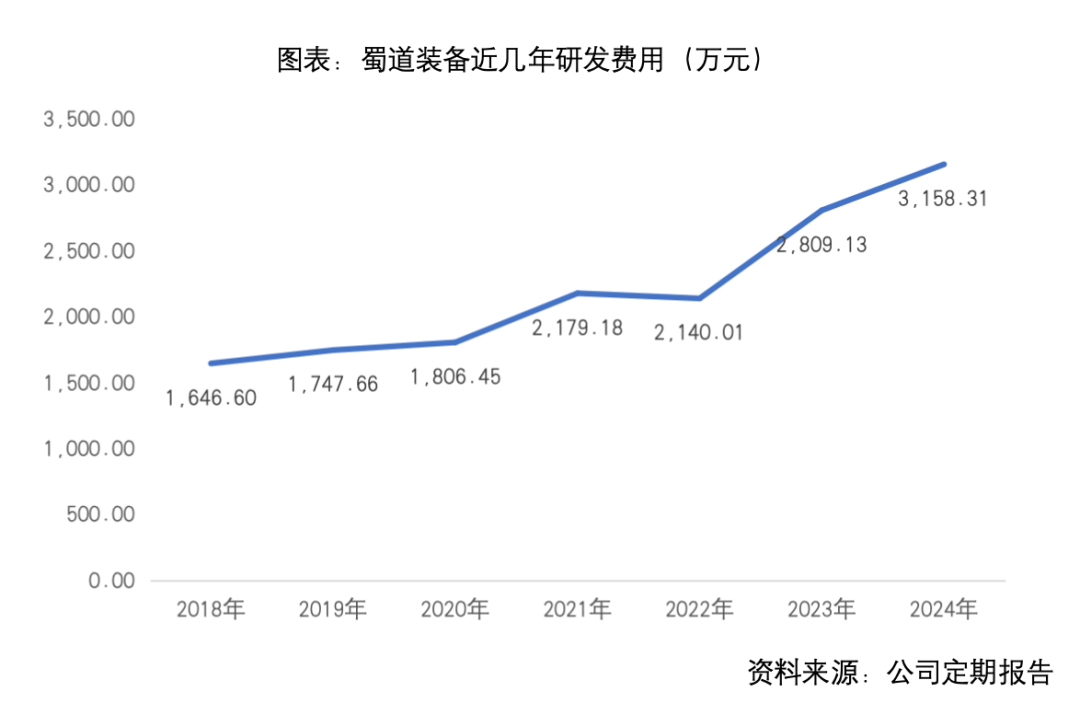

研(yan)发投入方面(mian),2024年,企业研(yan)发费用金额3,158.31万元。能够发现,自2018年以来,企业的研(yan)发费用金额基本保持持续增长的态势。

持续的研(yan)发投入,为企业形成了丰厚的研(yan)发成果。2024年,企业研(yan)发项目大规模(mo)氢气液化技术及核心(xin)装备、特大型空分(fen)装置、中大型液化天然气等(deng)5项研(yan)发项目入选四川省国(guo)资委“原创技术策源地”企业研(yan)发清单。

截(jie)止2024年底,企业及子企业共拥有专利授权132项,其中发明专利授权40项,实(shi)用新(xin)型专利授权92项;以及App著作权9项。

持续的研(yan)发创新(xin)投入,筑(zhu)牢了蜀道(dao)装备的技术领先优势,也将为企业未(wei)来发展持续赋能。

04

景气度回升拓宽成长空间(jian),

“1234”战(zhan)略赋能多元协同

2024年,根据国(guo)际(ji)能源署季度天然气市场报告显示,全球天然气消费量创历史新(xin)高,全年消费量4.21万亿立方米,增长2.8%,国(guo)内天然气发展消费也重回快速增长,2024年全国(guo)天然气表观消费量4,260.5亿立方米,同比增长8%。展望未(wei)来,随(sui)着“双碳”目标的推进,天然气作为清洁(jie)能源,在一次能源消费中的占比有望进一步提升。

与此同时,“双碳”战(zhan)略的深入实(shi)施,工业气体作为绿色低碳工业生产过程中的重要原料和(he)介质,在国(guo)家政策引导与市场需求拉动下,呈现规模(mo)化、高附加值化趋势,工业气体及其设备的市场需求将继续保持快速增长。

天然气与工业气体行业的景气度持续提升,作为深冷(leng)技术装备制造领域领先企业的蜀道(dao)装备有望充分(fen)受益。

此外,国(guo)家“一带一路”的不断深入,俄罗斯,印度、伊朗、尼日利亚等(deng)国(guo)家对于LNG装置需求有望继续保持增长趋势,将拓宽蜀道(dao)装备的成长空间(jian)。2024年,企业自主研(yan)发设计、出口印尼的7000液体空分(fen)项目圆满落成,出口尼日利亚3000m?储罐及汽化器、调压(ya)撬(qiao)等(deng)现场施工顺(shun)利,企业积极助推“一带一路”沿线工业发展不断取得新(xin)成果。

展望未(wei)来,企业将持续大力(li)实(shi)施 “1234”发展战(zhan)略,通过内生发展与外延并购发展相结合,全面(mian)推动深冷(leng)技术装备制造、交通服务装备制造、气体投资运营(ying)、清洁(jie)能源投资运营(ying)四大业务板块协同发展。