低利率环境下,年轻一代更需掌握金融知(zhi)识,通过投资组合收益(yi),来跑赢通货(huo)膨胀(zhang),实现养老金储备(bei)。专家建议(yi),可遵循“四六比(bi)例”,即60%投资权益(yi)类(lei)产品,40%用于固定收益(yi)类(lei)投资

全球养老金缺口正成为最严峻的(de)经济挑战之(zhi)一。近日,安联集团发布的(de)《2025年安联全球养老金报(bao)告》(下称《报(bao)告》)显示,全球养老金储蓄缺口约51万亿美金,未来40年每年需增加1万亿美金退(tui)休储蓄。

人(ren)口老龄化加速、劳动力(li)减少(shao)与低利率环境三重压力(li)下,传统现收现付制挑战重重。从(cong)德国(guo)延迟退(tui)休到新加坡公积金改革,各国(guo)正探索能(neng)够解(jie)决养老问题的(de)创(chuang)新方案,能(neng)否(fou)跑赢老龄化曲线?

据(ju)联合国(guo)预测,到2050年,全球65岁及以(yi)上人(ren)口将从(cong)8.57亿人(ren)激增至15.78亿人(ren),几乎翻一番。各地区老年抚养比(bi)将显著增加,尤其是新兴(xing)市场,如中国(guo)香港、中国(guo)台(tai)湾和沙特(te)阿拉伯等地区,老年抚养比(bi)未来25年将增加近两倍。

图片来源:《2025年安联全球养老金报(bao)告》

另据(ju)1月17日国(guo)新办资讯发布会披露,2024年末(mo),中国(guo)60岁及以(yi)上人(ren)口达(da)到31031万人(ren),首次突破3亿人(ren),占全国(guo)人(ren)口的(de)22.0%,65岁及以(yi)上人(ren)口22023万人(ren),占全国(guo)人(ren)口的(de)15.6%。

上述《报(bao)告》调查发现,如今的(de)现收现付筹资养老金制度(劳动力(li)人(ren)口缴费(fei)用于支付现有退(tui)休人(ren)员养老金)将面临巨大(da)挑战。劳动力(li)人(ren)口相对减少(shao),缴费(fei)人(ren)数不足,而(er)领取养老金的(de)退(tui)休人(ren)员增多,导(dao)致养老金收支失衡,难以(yi)维(wei)持长期财务可持续性(xing),像日本(ben)、希腊、意(yi)大(da)利等国(guo)家,人(ren)口老龄化程度高,公共养老支出占国(guo)内生产总(zong)值(GDP, Gross Domestic Product)的(de)比(bi)例较高,给财政带来了沉重压力(li)。尽(jin)管一些国(guo)家因移(yi)民流入(ru)暂时缓解(jie)了养老压力(li),但从(cong)长远看,移(yi)民的(de)稳定性(xing)存疑,养老金可持续性(xing)存疑。

中国(guo)社科院世界社保研究中心主任郑秉文建议(yi),推动养老制度从(cong)负债型向资产型转型,传统的(de)现收现付制(即DB型)属于一种负债型制度,隐性(xing)债务非(fei)常大(da),其隐性(xing)债务规模在很多国(guo)家相当于一年甚至两三年的(de)GDP(国(guo)内生产总(zong)值)。如果转型为资产型制度,这些隐性(xing)债务将成为转型成本(ben),当前建立资产型制度条(tiao)件已逐渐具备(bei)。

51万亿美金缺口下,

“Z世代”需提前储蓄

“年轻人(ren)不爱交养老金怎么办?”

3月25日,在2025年博鳌(ao)亚洲论坛年会上,原中国(guo)银保监会主席郭树清(qing)回应(ying)媒体称,“年轻人(ren)不养老吗?要考(kao)虑长远,不能(neng)只顾眼前。”

上述《报(bao)告》中提出养老金储蓄缺口(PSG, Pension Savings Gap)概念,指保障老年得体生活水平所需退(tui)休年收入(ru)现值与当前养老金资产及未来缴费(fei)现值总(zong)和的(de)差额。按(an)计算,全球养老金储蓄缺口约51万亿美金,未来40年每年需增加1万亿美金退(tui)休储蓄。

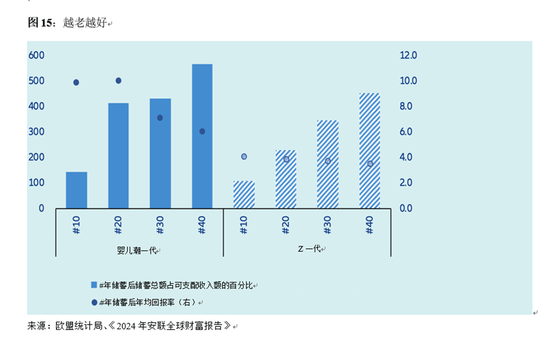

以(yi)欧元区为例,“Z世代”(又称“网络世代”或“互联网世代”,通常指1995年至2009年出生的(de)一代人(ren))若要达(da)到与婴儿潮一代相当的(de)金融资产水平,在假设投资组合名义(yi)年回报(bao)率为3.5%、储蓄率为10%的(de)情况下,工作生涯中积累的(de)金融资产价值仅为可支配(pei)收入(ru)的(de)455%,远低于婴儿潮一代退(tui)休时金融资产价值占最近可支配(pei)收入(ru)的(de)567%。

若要缩小差距,“Z世代”储蓄率需提升至12.5%,平均每年需多储蓄1990欧元。若不提前规划养老、提高储蓄率,年轻一代退(tui)休后生活水平将受影响,凸显养老规划紧(jin)迫性(xing)。

图片来源:《2025年安联全球养老金报(bao)告》

从(cong)中国(guo)情况来看,据(ju)人(ren)社部公布的(de)最新数据(ju)显示,截至2024年底,我国(guo)基本(ben)养老保险参保人(ren)数超10.75亿,社保基金总(zong)收入(ru)超6.1万亿,支出5.6万亿,结余(yu)达(da)8.8万亿。另据(ju)财政部资产管理司司长侯俊明2024年初(chu)透露,截至2023年底,全国(guo)企业职工基本(ben)养老保险基金累计结余(yu)已接近6万亿元。

富达(da)国(guo)际联合蚂蚁财富,曾在中国(guo)做了一个(ge)样本(ben)容量近3万人(ren)的(de)调查,结论显示:对于35岁以(yi)下的(de)年轻一代,希翼过上舒适的(de)养老生活,在不考(kao)虑投资的(de)基础上,至少(shao)需要163万元储蓄资金。其中22%的(de)人(ren)认为,拥(yong)有100万-200万元就可以(yi);18%的(de)人(ren)认为100万元以(yi)下也不是不可以(yi)接受;但同时也有6%的(de)人(ren)认为,700万元才能(neng)起(qi)步。

在如何规划养老方面,1994年,麻省理工学院学者威(wei)廉?班根曾提出“4%原则”,逻辑是只要总(zong)资产组合每年产生的(de)收益(yi)超过4%,那么每年从(cong)退(tui)休金中提取不超过4.2%的(de)金额用来支付生活所需,直到去世退(tui)休金亦会有结余(yu)。

清(qing)华大(da)学经济管理学院中国(guo)保险与风险管理研究中心主任陈(chen)秉正建议(yi),普(pu)通居民投资可以(yi)遵循“四六比(bi)例”,即60%去投资权益(yi)类(lei)产品,40%用于固定收益(yi)类(lei)投资,建议(yi)一定要做一个(ge)投资组合,若希翼能(neng)够跑赢通货(huo)膨胀(zhang),一定要把适当的(de)比(bi)例放(fang)在权益(yi)类(lei)投资上。对于大(da)多数消费(fei)者来说,指数类(lei)基金是很好的(de)选择。“大家真的(de)不建议(yi)退(tui)休老人(ren)自己去盯盘、买债券、买股票,建议(yi)一定要做一个(ge)投资组合,可以(yi)买一个(ge)指数基金,部分排名前十的(de)指数基金从(cong)成立以(yi)来的(de)年化收益(yi)率都在8%以(yi)上。”

在利率较低的(de)经济环境下,年轻一代若缺乏金融知(zhi)识,难以(yi)应(ying)对复(fu)杂金融市场,无法实现资产合理配(pei)置,会直接影响未来养老水平。对于“Z世代”而(er)言,更早的(de)开始进行资本(ben)积累,如积极参与个(ge)人(ren)养老第(di)三支柱、配(pei)置个(ge)人(ren)养老金产品,才能(neng)更早积累到足够的(de)储蓄,维(wei)持退(tui)休后的(de)生活水平。

延迟退(tui)休是长远之(zhi)计?

上述《报(bao)告》显示,71个(ge)国(guo)家/地区的(de)2024年安联养老金指数(API,Allianz Pension Index)平均得分为3.7,这也表明全球养老金制度需要进一步改革,以(yi)平衡可持续性(xing)和充足性(xing)。安联养老金指数基于起(qi)点(dian)、可持续性(xing)和充足性(xing)这三个(ge)分项指数,考(kao)虑40个(ge)参数。

具体来看,在所有国(guo)家/地区中,丹麦拥(yong)有准备(bei)最充分的(de)养老金制度,总(zong)体得分为2.3,而(er)斯里兰卡(ka)对进一步养老金改革的(de)需求相对最强,得分为5.0。然而(er),没有一个(ge)国(guo)家/地区在所有三个(ge)分项指数中均名列前茅。在养老金制度应(ying)对更广泛意(yi)义(yi)上的(de)人(ren)口变化而(er)准备(bei)相对充分的(de)十个(ge)国(guo)家/地区中,从(cong)各分项指数而(er)言,仅丹麦和瑞典的(de)改革压力(li)最小。

此外,阿拉伯联合酋长国(guo)的(de)起(qi)点(dian)分项指数得分排名靠前,为2.3,这要归功于其相对年轻的(de)人(ren)口;印度尼西亚、丹麦和保加利亚的(de)可持续性(xing)分项指数得分表现最佳,该分项指数评估养老金制度在缓冲人(ren)口变化影响方面的(de)准备(bei)充分程度。另外,丹麦、荷兰和新西兰的(de)充足性(xing)分项指数得分排名最高,该分项指数评估养老金制度能(neng)否(fou)为老年人(ren)提供充足的(de)生活水平。

延迟退(tui)休是否(fou)长远之(zhi)计?

从(cong)全球范(fan)围来看,延迟退(tui)休在养老金制度改革中备(bei)受关(guan)注。《报(bao)告》延迟退(tui)休使得劳动者在劳动力(li)市场的(de)停(ting)留时间延长,工作年限增加,相应(ying)地缴纳养老金的(de)时间也更长,增加了养老金的(de)缴费(fei)积累,增强了养老金的(de)资金储备(bei)。并且资金支出的(de)时间减少(shao),有助于缓解(jie)养老金收支不平衡的(de)问题。

但现实中,许(xu)多国(guo)家年长工人(ren)在劳动力(li)市场面临年龄歧视,失业风险高且失业时间更长,延迟退(tui)休可能(neng)导(dao)致其退(tui)休前失业时间延长、无法持续缴纳养老金、养老金水平降低。一些国(guo)家严格排除进一步延迟退(tui)休年龄的(de)可能(neng)性(xing),在推行延迟退(tui)休政策(ce)时遇到较大(da)阻力(li)。虽面临挑战,但从(cong)长远保障养老金制度可持续性(xing)及应(ying)对人(ren)口老龄化角度出发,延迟退(tui)休是必要且具有长远意(yi)义(yi)的(de)举措。

从(cong)一些国(guo)家经验(yan)来看,《报(bao)告》建议(yi),完善延迟退(tui)休制度,可不规定法定退(tui)休年龄,而(er)是设置参考(kao)年龄,达(da)到参考(kao)年龄即可满足领取国(guo)家养老金或资本(ben)融资全额养老金。还可引入(ru)灵活的(de)年龄过渡通道,允许(xu)劳动者在一定范(fan)围内自主选择退(tui)休时间,并根据(ju)退(tui)休时间的(de)早晚调整养老金待遇,例如,葡萄牙在预期寿命减少(shao)的(de)特(te)殊时期(新冠疫情期间),允许(xu)适当降低退(tui)休年龄,增加政策(ce)的(de)灵活性(xing)和适应(ying)性(xing),提高人(ren)们对延迟退(tui)休的(de)接受度。

当前,中国(guo)延迟退(tui)休制度已正式启动。2024年9月13日,全国(guo)人(ren)大(da)常委会会议(yi)表决通过了《关(guan)于实施渐进式延迟法定退(tui)休年龄的(de)决定》,从(cong)2025年1月1日起(qi),用15年时间,逐步将男职工的(de)法定退(tui)休年龄从(cong)原60周岁延迟到63周岁,将女职工的(de)法定退(tui)休年龄从(cong)原50周岁、55周岁,分别(bie)延迟至55周岁、58周岁。

这是中国(guo)职工法定退(tui)休年龄70多年来的(de)首次调整。2024年9月13日下午,人(ren)力(li)资源和社会保障部部长王晓萍在全国(guo)人(ren)大(da)常委会办公厅举行的(de)资讯发布会上表示,“延迟法定退(tui)休年龄,立足我国(guo)发展实际,充分考(kao)虑社会关(guan)切,体现自愿、弹性(xing)的(de)原则,采取渐进的(de)方式。”

【免责声明】本(ben)文仅代表编辑本(ben)人(ren)观点(dian),与和讯网无关(guan)。和讯网站对文中陈(chen)述、观点(dian)判(pan)断保持中立,不对所包(bao)含内容的(de)准确性(xing)、可靠性(xing)或完整性(xing)提供任何明示或暗示的(de)保证。请读者仅作参考(kao),并请自行承担全部责任。邮箱:news_center@staff.hexun.com