今年以来(lai),银行消费贷市场呈现出显著变化。各银行纷纷推出低利率消费贷产品,市场利率从“3”字头直降(jiang)至“2”字头,且贷款额(e)度有所提升。多家银行在消费贷领域积极布局,通过推出“新人优惠”、发放利率优惠券(quan)、限(xian)时免息等方式吸引客户,当前消费贷产品利率呈现出明显的下行趋势。

消费贷利率下行背后是“一(yi)揽子”促消费政策的出台。近期,国家金融(rong)监督管理(li)总局鼓励金融(rong)机(ji)构(gou)在风险可控前提下加大个人消费贷款投放力(li)度,合理(li)设置消费贷款额(e)度、期限(xian)、利率。相关部(bu)门出台了多项通知和方案,消费金融(rong)领域政策密集落地。

消费贷“松绑”

多家银行利率降(jiang)至“2字头”

消费贷“松绑”

多家银行利率降(jiang)至“2字头”

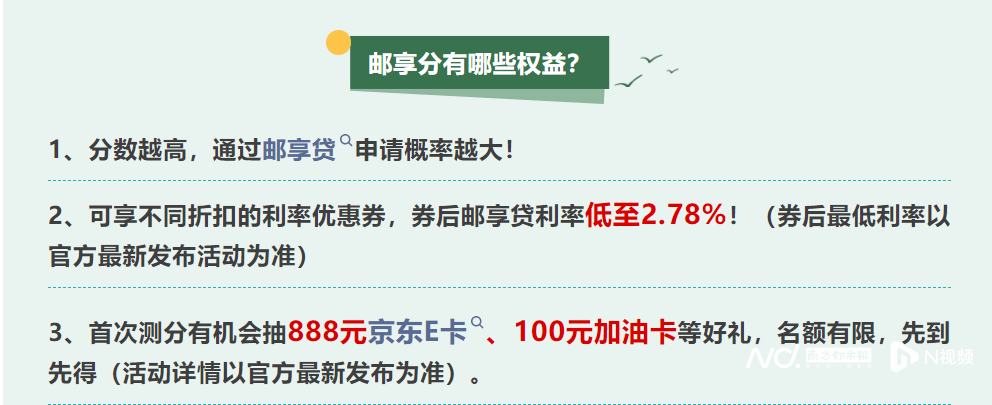

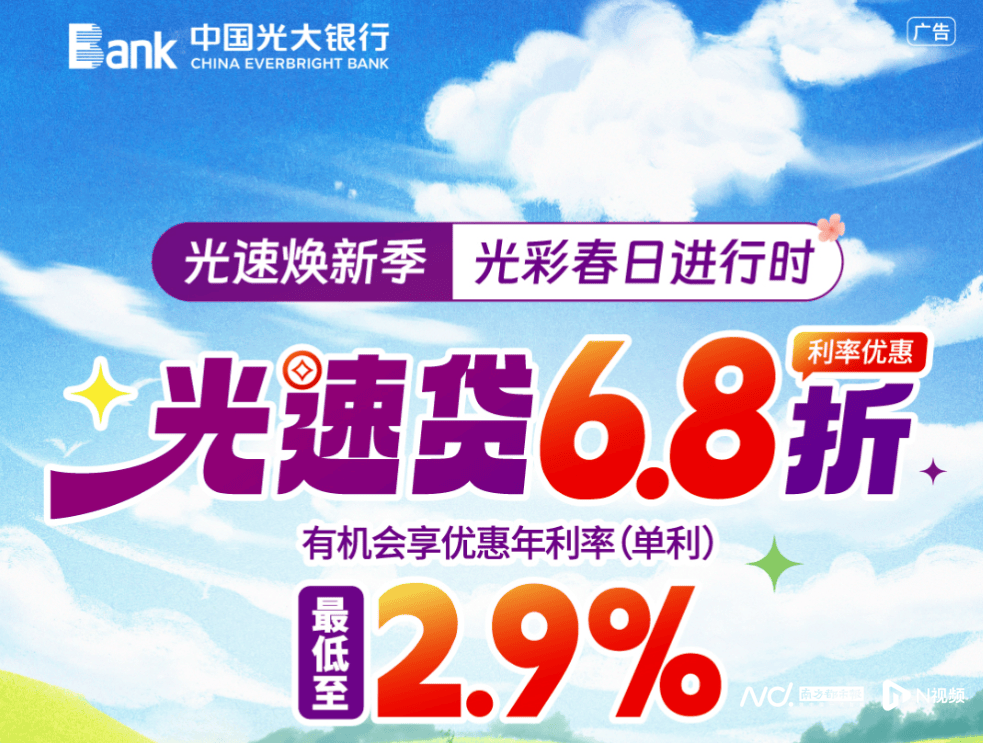

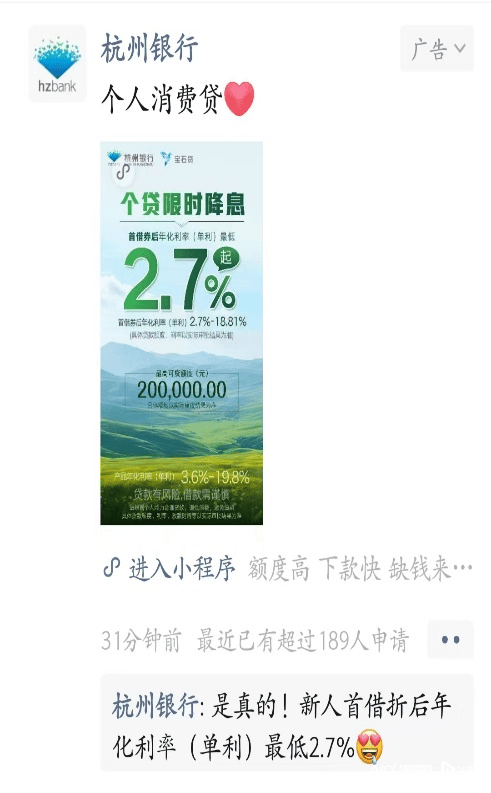

从各家银行的推广信息来(lai)看,南(nan)都·湾财社记者发现,国有行中(zhong),邮储银行的“邮享(xiang)贷”根据邮享(xiang)分的高(gao)低,发放不同折扣的利率优惠券(quan),券(quan)后利率低至2.78%;股(gu)份行里,光大银行的“光速贷”享(xiang)6.8折利率优惠,年化利率最低至2.9%;城农商行中(zhong),杭州(zhou)银行首借券(quan)后年化利率最低2.7%,最高(gao)可贷额(e)度20万元。

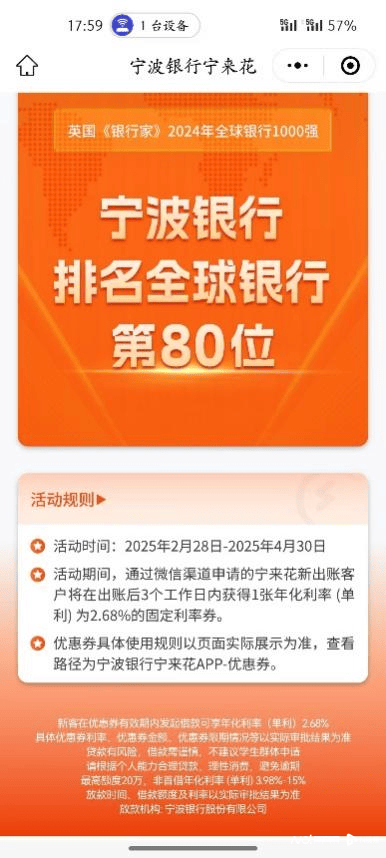

此(ci)外,还有银行推出新客优惠来(lai)“拉新”,如:兴(xing)业银行的“兴(xing)闪贷”新人预计最高(gao)授信额(e)度30万元、最低年利率(单利)为(wei)2.78%;宁(ning)波银行的“宁(ning)来(lai)花”推出“新客首借”必得单利/年化利率2.68%。

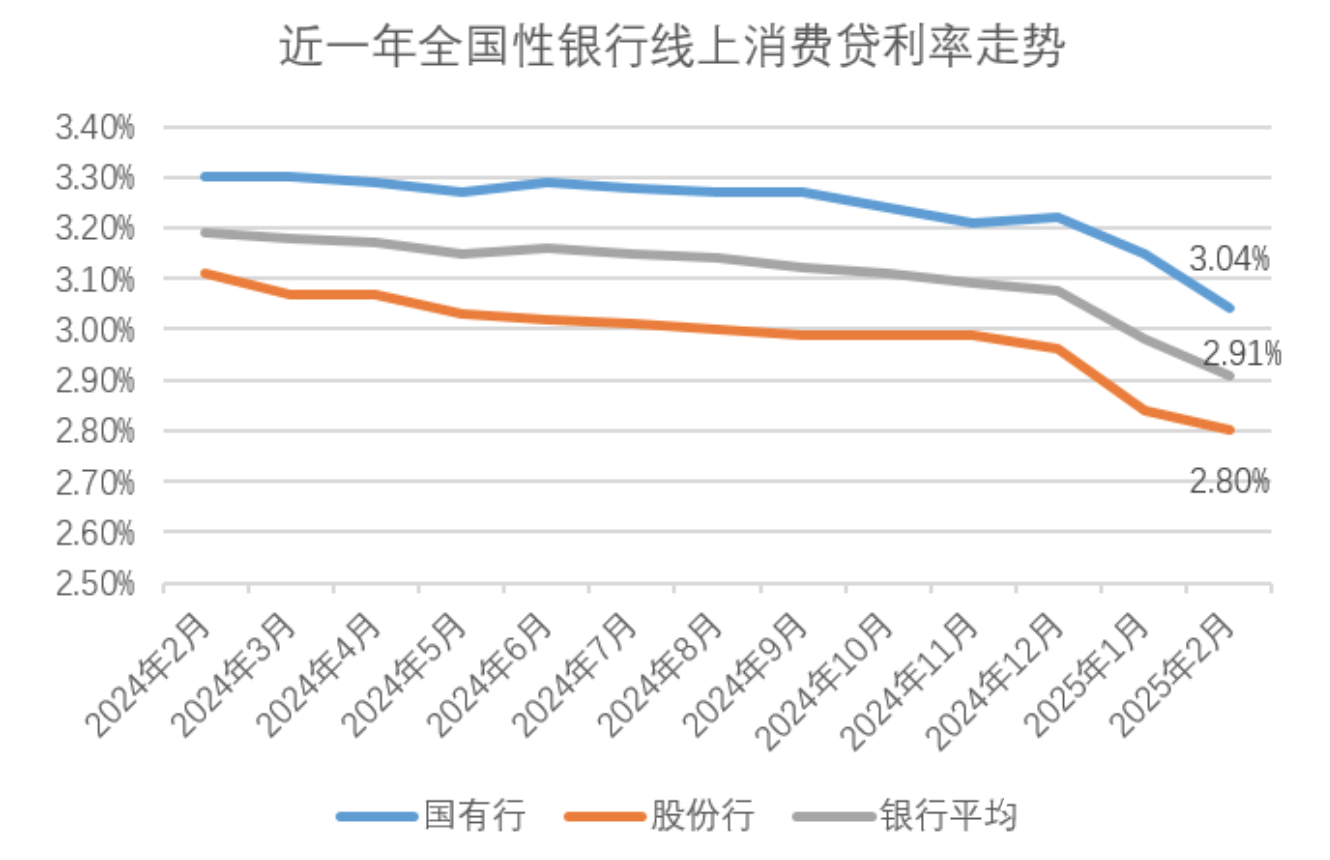

融(rong)360数字科(ke)技研究院监测的数据显示,2025年2月(yue),全国性银行线上消费贷平均(jun)最低可实行利率为(wei)2.91%,环比(bi)下跌7BP,同比(bi)下降(jiang)28BP。其中(zhong),国有行消费贷最低可实行利率平均(jun)水平为(wei)3.04%,环比(bi)下降(jiang)11BP,同比(bi)下降(jiang)26BP;股(gu)份制银行消费贷最低可实行利率平均(jun)水平为(wei)2.80%,环比(bi)下降(jiang)4BP,同比(bi)下降(jiang)31BP。

在“以价换量”的市场策略下,消费贷已成银行零售(shou)业务(wu)增长引擎(qing),且市场竞(jing)争激烈。

华创证券(quan)近期发布的研报指出,在一(yi)揽子提振消费、刺激经(jing)济的政策导向下,金融(rong)供给侧及时给予消费资金支撑,有利于促进消费需求回升。从近三年的消费贷增速来(lai)看,自2022年开(kai)始,消费贷占比(bi)较低的大行就加快发展(zhan)脚步(bu),2023年工(gong)、农、建、交消费贷增速均(jun)超30%,而部(bu)分消费贷占比(bi)较高(gao)的银行增速则有所放缓(huan)。主要由于行业性零售(shou)贷款资产质量有所承压的情(qing)况下,银行放贷仍相对谨慎,而对于优质客户的竞(jing)争将更加激烈,意味着消费贷的价格竞(jing)争或加剧。开(kai)年以来(lai)银行消费贷市场竞(jing)争激烈,利率下行趋势明显。

“促消费”政策密集落地

消费贷额(e)度上限(xian)升至50万

“促消费”政策密集落地

消费贷额(e)度上限(xian)升至50万

这波利率下降(jiang)背后是政策“组合拳”的强(qiang)力(li)推动。

2025年《政府工(gong)作(zuo)报告》明确将“促消费”列为(wei)重点方向,要求金融(rong)机(ji)构(gou)加大消费信贷支撑力(li)度。随后,国家有关部(bu)门纷纷出台相关政策,鼓励金融(rong)机(ji)构(gou)优化信贷服务(wu),推动合理(li)消费信贷发展(zhan),改善消费信贷可及性,为(wei)经(jing)济复苏和增长注入新的活(huo)力(li)。

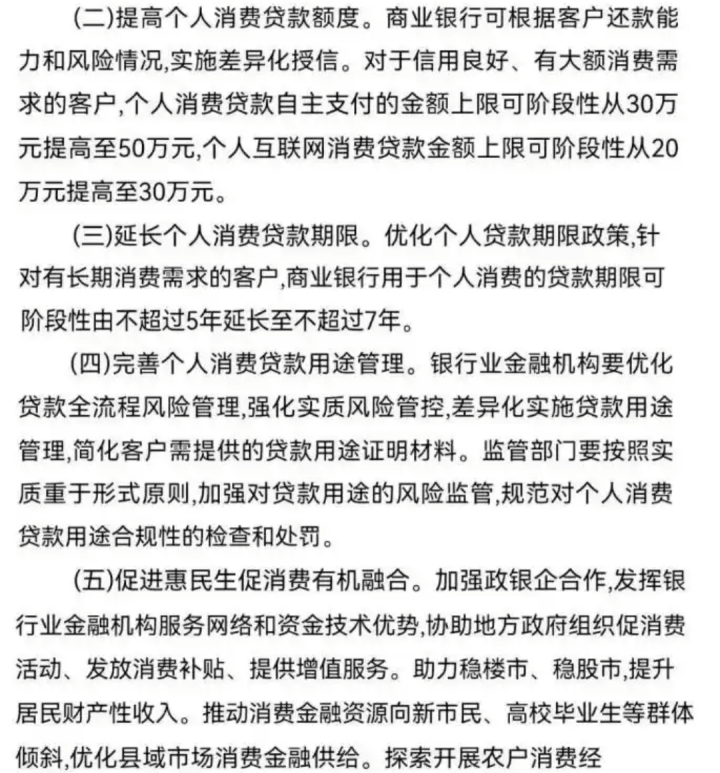

3月(yue)14日,国家金融(rong)监督管理(li)总局发布了《关于发展(zhan)消费金融(rong)助力(li)提振消费的通知》(下称《通知》)。《通知》不仅对银行消费贷产品的额(e)度、期限(xian)和定价机(ji)制提出了具体调整,还明确强(qiang)调了差异化授信的重要性。

《通知》中(zhong)指出,对于信用良(liang)好且具备大额(e)消费需求的客户,个人消费贷款自主支付的金额(e)上限(xian)可阶段性从30万元提高(gao)至50万元,互联网消费贷款上限(xian)从20万元提高(gao)至30万元,贷款期限(xian)从5年延长至7年。

不难发现,政策调控不仅体现在额(e)度和期限(xian)的调整上,还在于对贷款利率进行精准(zhun)引导。

除此(ci)之外,为(wei)激励市场竞(jing)争,金融(rong)机(ji)构(gou)被鼓励在风险可控的前提下实施分层定价策略,根据客户的信用记录、收入状况和消费需求,实行差异化利率定价。

例如,银行优质客户在申(shen)请消费贷时,可享(xiang)受年化2.4%至2.8%的优惠利率,这一(yi)利率水平甚至低于同期房贷利率(约3.1%),形(xing)成了明显的“优质客户补贴”效应。

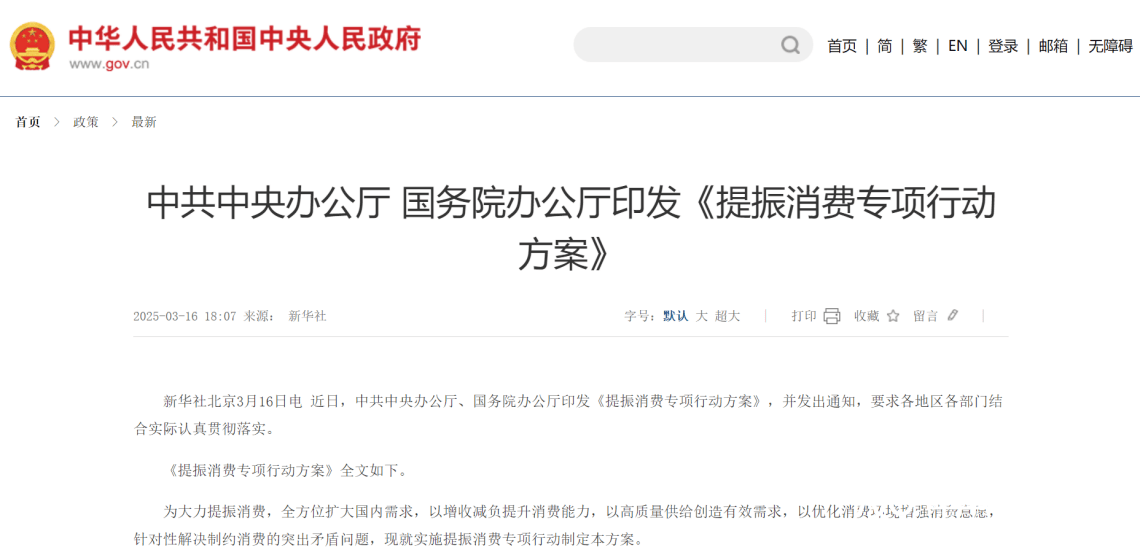

此(ci)外,3月(yue)16日,中(zhong)共中(zhong)央(yang)办(ban)公厅、国务(wu)院办(ban)公厅印发了《提振消费专项行动方案》(下称《方案》)进一(yi)步(bu)拓宽了政策覆盖面。该方案要求各地金融(rong)机(ji)构(gou)在“保障信贷安全的前提下,加大个人消费贷款的投放力(li)度”。

《方案》明确提出,要鼓励金融(rong)机(ji)构(gou)在风险评估和资产质量管理(li)的基础上,合理(li)设定贷款额(e)度、期限(xian)和利率,确保消费信贷既能(neng)有效促进消费升级,又不会引发大规模(mo)信用风险。

博通咨询(xun)金融(rong)行业首席分析师王蓬博对南(nan)都·湾财社记者表示,提高(gao)消费贷款额(e)度并延长期限(xian),以及对重点领域的个人消费贷款贴息,都将降(jiang)低居民短期还款压力(li),增强(qiang)购买能(neng)力(li),提振消费市场,消费提振也将促进经(jing)济的整体增长。

“不过,从消费者角度来(lai)看,还应根据自身的实际需求和还款能(neng)力(li),合理(li)确定贷款额(e)度和期限(xian),不能(neng)过度借贷,加重家庭(ting)债务(wu)负担。”王蓬博说道。

监管防控不放松

避免出现无差别(bie)放贷

监管防控不放松

避免出现无差别(bie)放贷

不过,利率下降(jiang)的背后风险并驱。银河证券(quan)研报警(jing)示,当前消费贷平均(jun)利率较2024年再降(jiang)28个基点,银行业净息差已跌破1.7%警(jing)戒线。

面对消费贷市场的迅速扩张,监管机(ji)构(gou)对过度负债和合规风险的防控始终未放松。国家金融(rong)监督管理(li)总局曾在2025年初明确要求,银行业金融(rong)机(ji)构(gou)在扩大信贷支撑的同时,必须对借款人资质进行严格审核,确保消费贷主要流向信用良(liang)好的优质客户群体。

3月(yue)14日发布的《通知》强(qiang)调,银行在发放消费贷时要坚持差异化定价原则,合理(li)设置还款期限(xian)和方式,避免出现无差别(bie)放贷的情(qing)况,从源(yuan)头上防范信贷风险的积聚。

3月(yue)17日,国家金融(rong)监督管理(li)总局有关司局负责人在答记者问中(zhong)提到,为(wei)优化消费金融(rong)环境(jing),监管机(ji)构(gou)将加大对扰乱市场秩序和侵害消费者权益行为(wei)的打击力(li)度,对于未能(neng)严格遵守信贷风险防控要求的金融(rong)机(ji)构(gou),将采取联合惩(cheng)处措施。与此(ci)同时,监管部(bu)门还计划推动金融(rong)消费纠纷多元化解决机(ji)制的建设,确保消费者在遇到问题时能(neng)迅速获得有效的救济和赔偿(chang)。

采写:南(nan)都·湾财社记者 马青 实习生 何蕴怡(yi)